基金公司投资项目,核心逻辑与风控秘诀是什么?

摘要:

下面我将从公募基金(如股票型、债券型基金)和私募股权/风险投资基金(PE/VC)两个主要类别,详细拆解它们如何投资项目,第一部分:公募基金的投资项目流程(以股票/混合型基金为例)公...

摘要:

下面我将从公募基金(如股票型、债券型基金)和私募股权/风险投资基金(PE/VC)两个主要类别,详细拆解它们如何投资项目,第一部分:公募基金的投资项目流程(以股票/混合型基金为例)公... 下面我将从公募基金(如股票型、债券型基金)和私募股权/风险投资基金(PE/VC)两个主要类别,详细拆解它们如何投资项目。

(图片来源网络,侵删)

第一部分:公募基金的投资项目流程(以股票/混合型基金为例)

公募基金的投资更侧重于二级市场(即已上市公司的股票、债券等)的证券投资,其核心是“研究驱动、分散投资、风险控制”。

核心流程:

宏观与市场研究

- 目的: 把握大方向,判断市场整体趋势、估值水平和潜在风险。

- 宏观经济分析: 分析GDP、CPI、PMI、利率、汇率等指标,判断经济周期是处于复苏、繁荣、衰退还是萧条阶段。

- 政策分析: 关注国家的货币政策(如加息、降准)、财政政策(如减税、基建)以及行业监管政策(如对房地产、教培、互联网行业的监管)。

- 市场风格研判: 判断市场是偏好大盘股还是小盘股,是价值股还是成长股,是周期股还是消费股。

中观行业研究

- 目的: 在宏观背景下,寻找有潜力的“黄金赛道”。

- 行业生命周期: 判断行业处于初创期、成长期、成熟期还是衰退期,基金公司更偏爱成长期和成熟期的行业。

- 产业链分析: 深入研究产业链的上、中、下游,寻找产业链中价值最高、增长最快、议价能力最强的环节。

- 行业景气度: 通过分析行业数据(如新能源汽车的销量、光伏的装机量、半导体设备的出货量)来判断行业的景气度。

- 竞争格局: 分析行业的竞争者是“一超多强”还是“百花齐放”,头部企业的护城河(技术、品牌、规模优势)是否稳固。

微观公司研究

(图片来源网络,侵删)

- 目的: 在选定的行业中,筛选出最优秀的公司进行投资,这是投资决策的核心环节。

- 方法: 通常采用“自上而下”和“自下而上”相结合的方式。

- 基本面分析:

- 商业模式: 公司如何赚钱?这个模式是否可持续、有竞争力?

- 财务报表分析: 深入研究公司的资产负债表、利润表和现金流量表,关注营收增长、利润率、净资产收益率、现金流等关键指标。

- 管理层: 管理团队是否优秀、诚信、有远见?

- 护城河: 公司是否拥有难以被竞争对手模仿的优势?(如品牌、专利、网络效应、成本优势)

- 估值分析:

- 判断公司的当前股价是高估还是低估。

- 常用估值方法包括市盈率、市净率、市销率、现金流折现等。

- 将公司的估值与其历史估值、同行业公司估值进行比较。

- 基本面分析:

构建投资组合

- 目的: 在精选个股的基础上,进行有效配置,以实现风险分散和收益最大化。

- 原则:

- 分散投资: 不会把所有资金押注在一只或几只股票上,而是会投资于多个不同行业、不同市值的公司。

- 仓位管理: 根据市场判断决定股票、债券、现金等大类资产的配置比例。

- 风险控制: 设定单个股票的投资上限(如不超过基金净值的10%),避免单一个股的“黑天鹅”事件对整个基金造成毁灭性打击。

交易与风险监控

- 交易执行: 基金经理下达交易指令,由交易部门在市场上以最优价格执行。

- 持续跟踪: 投资不是一锤子买卖,基金公司会持续跟踪已投公司的基本面变化、行业动态和宏观环境。

- 动态调整: 根据跟踪情况,不断买入、持有或卖出,对投资组合进行动态优化,如果公司基本面恶化或估值过高,就会果断卖出。

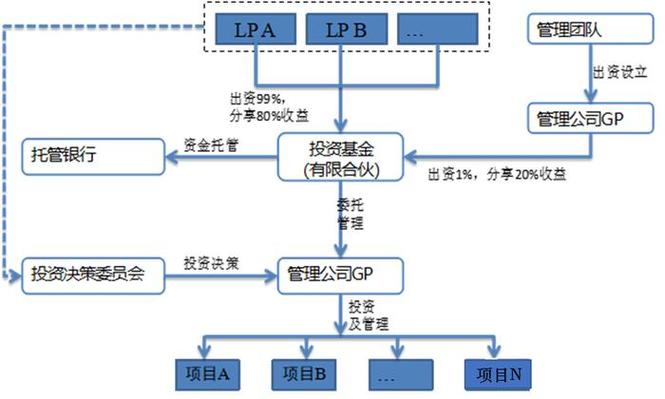

第二部分:私募股权/风险投资基金的投资项目流程(PE/VC)

PE/VC的投资更侧重于一级市场(即未上市的公司)的股权投资,其核心是“价值发现、赋能增值、退出获利”,这个周期更长(通常5-10年),风险和潜在回报也更高。

核心流程:

项目 sourcing(项目来源)

(图片来源网络,侵删)

- 目的: 寻找潜在的投资标的。

- 渠道:

- 自有渠道: 投资团队利用行业经验和人脉网络主动挖掘。

- 合作渠道: 与券商、投行、律所、会计师事务所、FA(财务顾问)等机构合作,获取优质项目。

- 行业会议/路演: 参加各种行业峰会、创业大赛,接触创业者。

- 品牌吸引: 优秀的基金品牌本身就会吸引大量优质项目主动上门。

初步筛选与尽职调查

- 目的: 快速判断项目是否“靠谱”,并排除风险。

- 初步筛选: 基金团队会快速浏览项目资料,判断其是否符合基金的投资策略(如行业、阶段、地域要求)。

- 尽职调查: 这是PE/VC投资中最关键、最耗时的一环,通常需要1-3个月,调查内容包括:

- 业务尽调: 深入了解公司的商业模式、市场空间、竞争对手、客户情况等。

- 财务尽调: 聘请第三方会计师事务所,对财务数据的真实性、准确性进行审计,核查历史沿革、税务等问题。

- 法务尽调: 聘请律师事务所,全面审查公司的股权结构、重大合同、知识产权、诉讼仲裁等法律风险。

- 团队尽调: 与核心团队深入交流,评估创始人的背景、能力、格局和稳定性。

投资决策

- 目的: 在全面尽调的基础上,做出是否投资的最终决定。

- 流程:

- 投资经理撰写投资建议书: 总结项目亮点、风险、估值分析和投资方案。

- 投资委员会评审: 由基金合伙人、资深投资经理等组成投委会,对项目进行最终投票决策,这是一个集体决策过程,以避免个人主观判断失误。

交易结构设计与谈判

- 目的: 设计合理的投资方案,并与创始团队达成一致。

- 估值定价: 确定公司的投前估值和投后估值,从而计算出基金获得多少股权。

- 交易条款: 设计复杂的法律条款,如反稀释条款、优先清算权、对赌协议、董事会席位等,以保护投资人的利益。

- 谈判: 与创始团队就估值、条款等进行多轮艰苦的谈判。

交易执行与投后管理

- 目的: 完成投资,并帮助被投企业成长,实现价值提升。

- 投后管理是PE/VC的核心价值所在:

- 战略支持: 帮助企业制定发展战略、开拓新市场、进入新领域。

- 资源对接: 利用基金的品牌、人脉和资源,帮助企业对接关键客户、供应商、人才和下一轮投资者。

- 运营优化: 协助企业优化公司治理、完善财务制度、提升管理效率。

- 资本运作: 帮助企业进行后续融资、并购重组等。

退出

- 目的: 在被投企业价值最大化时,将股权变现,实现投资回报。

- 主要退出方式:

- IPO(首次公开募股): 最理想的退出方式,通过在证券交易所上市,向公众出售股票。

- 并购: 将被投公司出售给另一家更大的公司或产业资本。

- S基金(二手份额转让): 将基金持有的股权份额转让给其他基金投资者。

- 管理层回购: 由公司创始人或管理层回购基金持有的股权。

公募基金 vs. 私募股权基金

| 特征 | 公募基金 | 私募股权基金 |

|---|---|---|

| 投资市场 | 二级市场(已上市公司) | 一级市场(未上市公司) |

| 投资标的 | 股票、债券等标准化金融产品 | 公司股权 |

| 投资周期 | 短至中(以日、月、年计) | 长期(5-10年或更长) |

| 核心能力 | 研究分析、交易执行、风险管理 | 项目筛选、尽职调查、投后赋能、退出渠道 |

| 收益来源 | 市场波动带来的价差 | 企业成长带来的价值增值 |

| 风险控制 | 分散投资、量化风控、仓位控制 | 尽职调查、交易条款设计、投后管理 |

| 投资者门槛 | 低,面向公众 | 高,面向合格投资者/机构投资者 |

无论是公募还是私募,基金公司的投资项目都是一个严谨、专业、流程化的体系,它们的共同点是以专业能力为核心,通过系统化的方法管理风险、追求回报,但具体操作方式和侧重点因市场环境、产品特性和商业模式而大相径庭。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/6556.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网