股权投资业务规范流程

摘要:

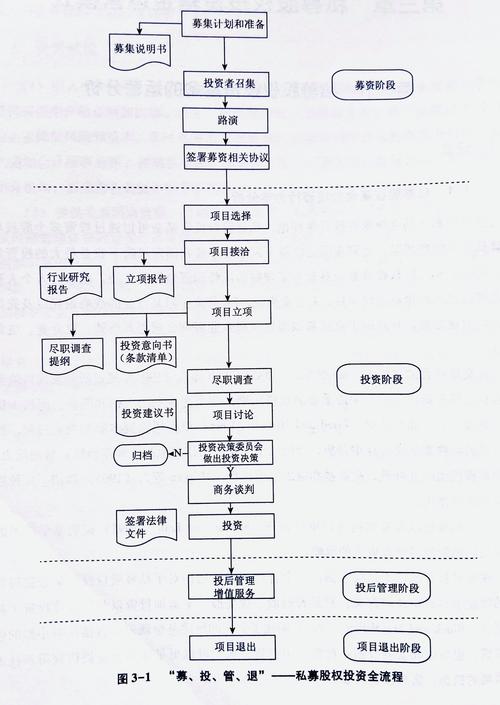

股权投资业务全流程规范股权投资是一项高风险、高回报、长周期的业务,其成功与否高度依赖于系统化、规范化的流程管理,一个完整的业务流程通常分为以下六个核心阶段:项目发掘与初步筛选立项与...

摘要:

股权投资业务全流程规范股权投资是一项高风险、高回报、长周期的业务,其成功与否高度依赖于系统化、规范化的流程管理,一个完整的业务流程通常分为以下六个核心阶段:项目发掘与初步筛选立项与... 股权投资业务全流程规范

股权投资是一项高风险、高回报、长周期的业务,其成功与否高度依赖于系统化、规范化的流程管理,一个完整的业务流程通常分为以下六个核心阶段:

(图片来源网络,侵删)

项目发掘与初步筛选 立项与尽职调查 投资决策与交易结构设计 投后管理与增值服务 投资退出 项目复盘与知识沉淀

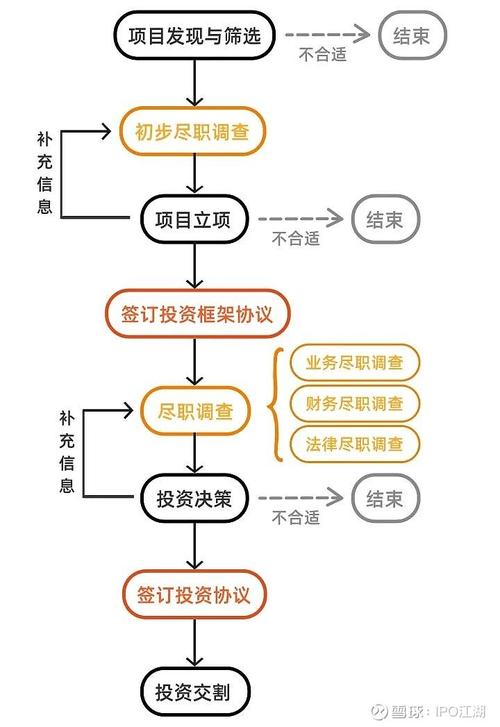

项目发掘与初步筛选

目标: 从海量信息中,快速、高效地识别出符合基金投资策略和初步判断的潜在项目。

核心流程:

-

项目来源:

(图片来源网络,侵删)

(图片来源网络,侵删)- 主动发掘: 投资团队通过行业研究、产业链分析、参加行业会议等方式,主动寻找目标企业。

- 渠道推荐: 通过合作券商、律所、会所、FA(财务顾问)、其他投资机构、政府引导基金、已投企业生态圈等渠道获取项目。

- 自有网络: 基金股东、合伙人、投资团队的人脉网络。

- 企业自荐: 企业主动提交商业计划书。

-

初步筛选:

- 筛选人: 通常由投资助理/分析师执行,投资总监/合伙人复核。

- 筛选标准(“硬门槛”):

- 行业赛道: 是否符合基金的投资方向和行业偏好(如:TMT、医疗健康、消费、先进制造等)。

- 发展阶段: 是否符合基金的投资阶段(如:天使、VC、PE、Pre-IPO等)。

- 基本财务指标: 如年营收、净利润、增长率等是否达到初步要求。

- 团队背景: 创始人及核心团队的履历、行业经验、过往业绩等是否具备潜力。

- 产出物: 《项目初步筛选清单》或简短的《项目摘要》。

-

初步接洽与信息获取:

- 沟通: 与企业创始人/核心团队进行初步电话或线上会议,了解项目概况、商业模式和融资需求。

- 材料索取: 向企业索取一份简版的商业计划书。

- 内部讨论: 投资团队内部进行简短讨论,判断项目是否值得投入更多资源进行深入接触。

立项与尽职调查

目标: 对通过初步筛选的项目进行深入评估,验证其投资价值,识别潜在风险,为最终投资决策提供依据。

核心流程:

-

立项:

- 流程: 投资团队撰写《项目立项申请报告》,详细阐述项目亮点、投资逻辑、潜在风险、初步估值区间等。

- 决策: 提交至投资决策委员会或其下设的立项委员会进行审批,立项通过后,项目正式进入尽职调查阶段。

- 产出物: 《项目立项申请报告》及立项会议纪要。

-

尽职调查:

- 组建尽调团队: 通常由投资团队牵头,并聘请外部第三方专业机构(律师、会计师、行业顾问)协同进行。

- 尽调范围(核心):

- 业务尽调: 核心环节,评估商业模式、市场空间、竞争格局、核心技术与壁垒、销售渠道、客户结构、供应链管理等。

- 财务尽调: 由会计师事务所执行,重点核实财务数据的真实性、准确性,分析历史财务表现,预测未来财务状况,识别潜在的财务风险和税务问题。

- 法律尽调: 由律师事务所执行,全面核查公司的股权结构、历史沿革、重大合同、资产权属、知识产权、诉讼仲裁、合规经营(如环保、劳动用工)等法律风险。

- 税务尽调: 评估公司的税务历史合规性,识别潜在的税务风险和税务优化空间。

- 环境、社会及治理尽调: 评估企业在环境保护、社会责任和公司治理方面的表现,特别是对特定行业(如化工、矿业)尤为重要。

- 访谈与资料审阅: 与公司管理层、核心员工、主要客户/供应商进行深度访谈,并审阅公司内部文件、合同、会议纪要等。

-

尽调报告与估值分析:

- 整合信息: 投资团队整合所有尽调信息,撰写《投资尽职调查报告》,全面揭示项目优势与风险。

- 公司估值: 采用多种估值方法(如:可比公司法、可比交易法、现金流折现法、倍数法等)对公司进行估值,并给出估值区间和投资建议价格。

- 产出物: 《投资尽职调查报告》、《公司估值分析报告》。

投资决策与交易结构设计

目标: 在全面尽调的基础上,做出最终投资决策,并设计最优的交易方案以完成投资。

核心流程:

-

投资决策委员会评审:

- 流程: 投资团队向投资决策委员会进行正式汇报,内容包括项目概况、尽调发现、投资逻辑、风险分析、估值与交易结构建议等。

- 决策: 委员会成员进行质询和讨论,并投票决定是否投资、投资金额、估值和核心条款。

- 产出物: 《投资决策委员会会议纪要》,明确决策结果和关键条款。

-

交易结构设计与谈判:

- 核心条款清单: 基于投决会决议,投资方与创始方就投资的核心商业条款达成一致,形成《投资条款清单》。

- 条款设计: 设计交易结构,包括投资方式(增资/受让)、股权比例、董事会席位、保护性条款(如一票否决权)、反稀释条款、领售权、随售权、清算优先权等。

- 商务谈判: 就TS中的各项条款进行艰苦而专业的谈判,平衡双方利益,达成共识。

-

法律文件签署与交割:

- 起草文件: 律师根据最终达成的条款,起草全套投资法律文件,主要包括《投资协议》、《股东协议》、《公司章程》修正案等。

- 文件审阅与签署: 双方及其律师对法律文件进行多轮审阅和修订,最终完成签署。

- 交割:

- 先决条件: 确保协议中约定的所有先决条件(如:政府审批、无重大不利变化等)已满足。

- 资金支付: 投资方按照协议约定,将投资款项支付至指定账户。

- 工商变更: 完成公司股东名册、工商登记等变更手续,投资方正式成为公司股东。

- 产出物: 签署完毕的全套法律文件、交割清单。

投后管理与增值服务

目标: 通过主动、深度的投后管理,帮助企业成长,降低风险,提升投资价值,最终实现投资回报最大化。

核心流程:

-

建立投后管理机制:

- 投后经理/团队: 指派专人或团队负责已投企业的日常联络与管理。

- 定期报告: 要求企业定期(如每季度/每半年)提供财务报表和经营报告。

- 定期沟通: 与企业管理层保持定期沟通(如月度/季度会议),了解经营动态。

-

提供增值服务:

- 战略规划: 协助企业制定中长期发展战略,优化商业模式。

- 人才引进: 利用投资机构的人脉网络,为企业推荐关键岗位人才。

- 业务拓展: 介绍上下游资源、潜在客户、合作伙伴,助力企业业务增长。

- 后续融资: 在企业需要时,协助其进行下一轮融资。

- 资本运作: 提供上市、并购等资本运作方面的专业建议和资源对接。

- 危机处理: 在企业遇到经营困难时,协助分析问题,提供解决方案。

-

风险监控与预警:

- 持续跟踪: 密切关注行业政策变化、市场竞争格局、企业核心团队稳定性等风险因素。

- 风险预警: 建立风险预警机制,对潜在风险进行评估,并制定应对预案。

投资退出

目标: 在合适的时机,通过最优的退出渠道,将投资变现,实现投资收益,回馈基金出资人。

核心流程:

-

制定退出策略:

- 时机选择: 综合评估企业发展阶段、资本市场环境、估值水平等因素,选择最佳退出窗口。

- 渠道选择: 主要退出渠道包括:

- 首次公开募股: 最理想的退出方式,能获得最高流动性和品牌效应。

- 并购退出: 被行业巨头或上市公司收购,是常见的退出方式。

- 管理层回购: 按照协议约定,由企业管理层回购股权。

- 股权转让: 向其他投资机构或财务投资者转让股权。

-

执行退出方案:

- 准备材料: 协助企业准备IPO或并购所需的各种文件。

- 寻找买家: 通过广泛的市场网络,为并购退出寻找合适的潜在买家。

- 谈判与交易: 与意向买家进行谈判,设计交易结构,并完成法律文件的签署和交割。

-

资金分配与清算:

- 资金回收: 退出资金按合伙协议约定,优先返还给基金出资人(本金+优先回报),剩余部分作为Carry(超额收益)分配给基金管理团队。

- 项目清算: 对于失败项目,进行资产清算,按法律和协议约定进行分配。

项目复盘与知识沉淀

目标: 总结成功经验与失败教训,将个人知识转化为组织能力,持续提升基金的投资水平和核心竞争力。

核心流程:

-

项目复盘会议:

- 时机: 项目退出后(无论成功或失败)。

- 参与人: 全体投资团队、投后团队。

- 成功项目: 总结哪些判断是正确的,哪些增值服务是有效的,哪些可以做得更好。

- 失败项目: 深入分析失败的根本原因,是行业判断失误、尽调疏漏、投后管理不力还是其他原因。

-

知识管理:

- 建立数据库: 将项目资料、尽调报告、行业研究、市场数据等进行系统化归档,建立内部知识库。

- 案例库建设: 将典型项目(成功与失败)整理成标准案例,用于内部培训和新人培养。

- 方法论提炼: 将复盘的结论提炼为可复用的投资方法论、尽调清单、估值模型等。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/6215.html发布于 02-22

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网