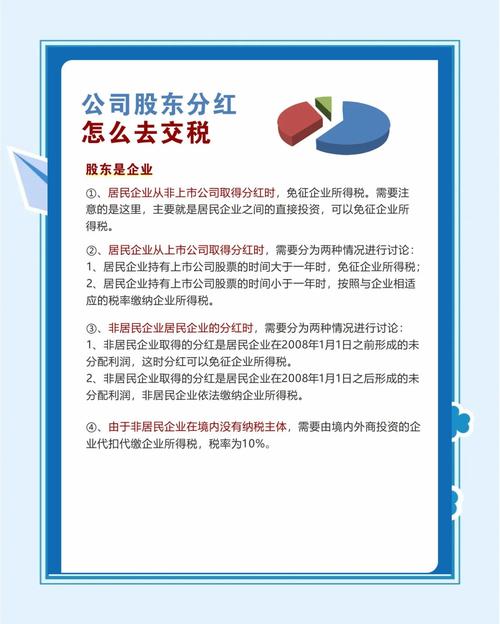

公司投资分红要交税吗?

摘要:

这是一个非常重要且常见的问题,答案是:要交税,但分红的主体不同,税务处理方式也不同,公司投资分红主要涉及两个层面:公司层面和个人层面,我们来分别详细解释, 公司层面:法人股东(公司...

摘要:

这是一个非常重要且常见的问题,答案是:要交税,但分红的主体不同,税务处理方式也不同,公司投资分红主要涉及两个层面:公司层面和个人层面,我们来分别详细解释, 公司层面:法人股东(公司... 这是一个非常重要且常见的问题,答案是:要交税,但分红的主体不同,税务处理方式也不同。

(图片来源网络,侵删)

公司投资分红主要涉及两个层面:公司层面和个人层面,我们来分别详细解释。

公司层面:法人股东(公司投资公司)

当一个公司(我们称之为A公司)投资了另一个公司(B公司)并获得了分红,这笔分红在A公司层面如何纳税,取决于B公司是否已经缴纳了企业所得税。

核心原则:避免重复征税。

根据中国税法,符合条件的居民企业之间的股息、红利等权益性投资收益,属于免税收入。

(图片来源网络,侵删)

具体规定如下:

-

免税条件(满足以下两点即可免税):

- 居民企业之间的投资: A公司和B公司都必须是在中国境内注册的居民企业。

- 直接投资: A公司必须直接投资于B公司,并且持有B公司股份超过12个月。

- 注意:如果是通过“间接投资”(如投资于一个基金,该基金再去投资B公司),则不能享受免税政策。

-

税务处理:

- 如果满足上述条件,A公司从B公司收到的分红,在A公司层面是不需要再缴纳企业所得税的,这笔收入在计算A公司应纳税所得额时,可以直接作为免税收入扣除。

- 为什么免税? 因为B公司在向A公司分红前,其利润已经缴纳了25%(或优惠税率)的企业所得税,如果这部分利润在A公司层面再交一次税,就构成了“双重征税”,不利于企业投资,税法给予了优惠。

-

不满足免税条件的情况:

(图片来源网络,侵删)

(图片来源网络,侵删)- 如果A公司持有B公司股份不足12个月就转让或获得分红,那么这笔分红收益不能享受免税,需要并入A公司的总收入,按规定缴纳企业所得税。

- 如果A公司是非居民企业(一家注册在国外的公司投资了中国公司),情况会更复杂,通常需要缴纳10%的预提所得税(如果两国之间有税收协定,税率可能会更低)。

小结(公司层面):

居民企业 > 直接投资 > 持有超12个月 → 分红免税。 居民企业 > 直接投资 > 持有不足12个月 → 分红需缴企业所得税。

个人层面:自然人股东(个人投资公司)

当个人(自然人)投资公司并收到分红时,情况就完全不同了,个人获得的分红需要缴纳个人所得税。

核心原则:股息红利所得,单独计税。

-

税目和税率:

- 个人从公司获得的分红,属于“股息、红利所得”。

- 根据现行的个人所得税政策,这部分收入有优惠的计税方式:

- 持股期限超过1年: 免征个人所得税。

- 持股期限在1个月以上至1年(含1年): 暂减按50%计入应纳税所得额,然后适用20%的税率。*实际税负 = 20% 50% = 10%。**

- 持股期限在1个月以内(含1个月): 全额计入应纳税所得额,适用20%的税率。实际税负 = 20%。

-

“税后分红”与“税前分红”的区别:

- 税后分红(最常见): 公司在向个人股东分红前,已经就其利润缴纳了25%的企业所得税,个人收到的是“税后利润”,在计算个税时,会以这个分红金额为基础。

- 税前分红: 在某些特定情况下(如个人以非货币性资产投资),可能存在“税前分红”的概念,但这比较少见,税务处理也更复杂。

-

扣缴义务:

- 公司作为支付方,有义务在向个人股东支付分红时,代扣代缴个人所得税,个人股东不需要自己去税务局申报,除非有特殊情况。

小结(个人层面):

持股超1年 → 免个税。 持股1个月-1年 → 实际税负10%。 持股1个月以内 → 实际税负20%。

总结与对比

| 投资主体 | 收到分红方 | 税务处理 | 关键条件 |

|---|---|---|---|

| 公司 | 公司 | 企业所得税 | 居民企业、直接投资、持股超12个月 → 免税 |

| 持股不足12个月 → 需缴税 | |||

| 个人 | 个人 | 个人所得税 | 持股超1年 → 免税 |

| 持股1个月-1年 → 实际税负10% | |||

| 持股1个月以内 → 实际税负20% |

最后提醒: 税务政策可能会有调整,以上信息基于当前中国税法规定,在进行具体投资决策或处理税务事宜时,强烈建议咨询专业的税务顾问或会计师,以确保完全合规并优化税务成本。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/5492.html发布于 02-14

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网