投资基金公司转让价格多少?

摘要:

这是一个非常专业且复杂的问题,因为投资基金公司的转让价格没有一个固定的标准,它不像上市公司股票那样有公开的市价,而是由买卖双方根据公司的具体情况,通过复杂的尽职调查和估值谈判后确定...

摘要:

这是一个非常专业且复杂的问题,因为投资基金公司的转让价格没有一个固定的标准,它不像上市公司股票那样有公开的市价,而是由买卖双方根据公司的具体情况,通过复杂的尽职调查和估值谈判后确定... 这是一个非常专业且复杂的问题,因为投资基金公司的转让价格没有一个固定的标准,它不像上市公司股票那样有公开的市价,而是由买卖双方根据公司的具体情况,通过复杂的尽职调查和估值谈判后确定的。

基金公司的转让价格是其内在价值加上溢价或折价的结果,下面我将从核心影响因素、估值方法、价格区间和交易流程四个方面为您详细解析。

核心影响因素:决定价格高低的“X因素”

基金公司的价值主要体现在其“牌照”和“运营能力”上,主要受以下几个核心因素影响:

牌照价值(最重要的基础)

- 牌照类型:是私募证券投资基金管理人(“私募基金牌照”)还是其他类型?私募牌照是当前市场中最受关注、价值最高的类型。

- 牌照状态:是否在有效期内?是否有监管处罚或异常记录?一个干净、无瑕疵的牌照是高价格的基础。

- 稀缺性:监管机构对新设牌照的审批越来越严格,导致存量牌照具有稀缺性,这构成了其价值的“底座”。

管理规模(核心运营指标)

- 资产管理规模(AUM):这是衡量基金公司实力的最核心指标,规模越大,通常意味着:

- 管理费收入越高:主要收入来源(通常是AUM的1%-2%/年)。

- 品牌效应越强:更容易募集新产品。

- 议价能力越强:在与渠道合作时更有优势。

- 规模结构:是主动管理型规模大还是通道业务规模大?主动管理型规模的价值远高于通道业务,因为它代表了公司的投研能力。

盈利能力(财务健康状况)

- 营业收入和净利润:这是公司直接创造价值能力的体现,盈利能力强、增长稳定的公司更受青睐。

- 利润率:高利润率通常意味着成本控制得当或具有强大的品牌溢价能力。

- 现金流状况:健康的现金流是公司持续运营和发展的保障。

投研能力与业绩(软实力核心)

- 历史业绩:旗下基金的年化收益率、最大回撤、夏普比率等指标是硬道理,持续稳定优秀的业绩是吸引投资者和买家的关键。

- 投研团队:核心投资经理的背景、从业经验、稳定性、过往业绩记录等,一个明星投资经理或强大的投研团队可以极大地提升公司价值。

- 投资策略:策略是否清晰、可复制、具有可持续性?是股票多头、债券、量化还是CTA?不同策略的市场接受度和估值不同。

品牌与渠道资源(无形资产)

- 市场声誉:在业内的口碑如何?有无负面事件?

- 渠道资源:是否有稳定的银行、券商、第三方销售渠道?强大的渠道资源能显著降低新产品的募集难度。

- 客户基础:是否有高净值客户或机构客户资源?

团队稳定性(运营风险)

- 核心人员:尤其是投资总监、核心基金经理和合规风控负责人的稳定性,人员流失,特别是核心人员的流失,会对公司价值造成巨大打击。

- 员工结构:投研、市场、运营等团队的配置是否合理。

估值方法:如何为基金公司“定价”

买卖双方通常会结合以下几种方法来综合评估一个基金公司的价值:

市净率法

- 公式:估值 = 净资产 × P/B(市净率倍数)

- 说明:这是最常用、最基础的估值方法,净资产是公司的资产负债表价值,P/B倍数则反映了市场愿意为每单位净资产支付多少溢价。

- P/B倍数范围:根据公司的综合质量(规模、业绩、团队等),P/B倍数差异巨大,对于小型、业绩平平的公司,可能在1-1.5倍;对于中型、业绩优秀的公司,可能在2-3倍;而对于头部、明星团队、规模巨大的公司,P/B倍数可能高达4-5倍甚至更高。

市盈率法

- 公式:估值 = 年度净利润 × P/E(市盈率倍数)

- 说明:这种方法更侧重于公司的盈利能力,P/E倍数反映了市场对公司未来盈利增长的预期。

- P/E倍数范围:与P/B类似,倍数差异极大,对于成长性好的公司,买家愿意给予更高的P/E倍数,P/E倍数在10-25倍之间都有可能,具体取决于增长前景。

收入倍数法

- 公式:估值 = 年度营业收入 × P/S(市销率倍数)

- 说明:对于尚未盈利或盈利波动较大的公司,有时会参考收入倍数,这种方法更侧重于公司的市场地位和规模。

折现现金流法

- 说明:这是理论上最严谨的方法,即预测公司未来若干年的自由现金流,并折现到今天来计算其内在价值,但这种方法对预测的准确性要求极高,不确定性大,在实际交易中更多作为辅助参考。

可比公司分析法

- 说明:寻找近期被收购或上市的同类型、同规模的基金公司作为参照,分析其交易估值倍数(P/B, P/E等),然后应用到目标公司上,这是市场法,最能反映当前市场的公允价格。

大致价格区间参考(仅为概念性说明)

以下数字仅为非常粗略的参考,实际价格可能相差10倍以上。

| 公司类型 | AUM规模 | 年净利润 | 估值方法参考 | 大致估值范围(人民币) | 关键特征 |

|---|---|---|---|---|---|

| 小型/初创型 | < 10亿 | 亏损或数百万 | P/B (1-1.5x) | 1000万 - 5000万 | 牌照价值为主,团队初建,无稳定业绩 |

| 中型/成长型 | 10亿 - 50亿 | 500万 - 2000万 | P/B (2-3x) 或 P/E (15-20x) | 5000万 - 2亿 | 有一定规模和业绩,核心团队稳定 |

| 大型/成熟型 | 50亿 - 100亿 | 2000万 - 5000万+ | P/B (3-4x+) 或 P/E (20x+) | 2亿 - 5亿+ | 业绩优秀,品牌知名,渠道稳固 |

| 头部/明星型 | > 100亿 | 5000万+ | P/B (4x+) 或 P/E (25x+) | 5亿以上 | 明星基金经理,顶尖投研,行业地位高 |

交易流程简述

- 初步接洽与保密协议:买家与卖家达成初步意向后,签署保密协议,开始初步沟通。

- 尽职调查:这是最核心、最耗时的环节,买家会聘请第三方机构(律所、会计师事务所)和内部团队,对基金公司进行全方位的“体检”,包括:

- 法律尽调:股权结构、历史沿革、合规性、诉讼等。

- 财务尽调:财务数据真实性、盈利预测等。

- 业务尽调:投研能力、产品业绩、规模真实性、渠道资源、团队稳定性等。

- 估值与谈判:基于尽调结果,买卖双方选择合适的估值方法,进行多轮价格和条款的谈判。

- 签署协议:确定最终价格和交易条款(如对赌协议、员工安置等),签署正式的股权转让协议。

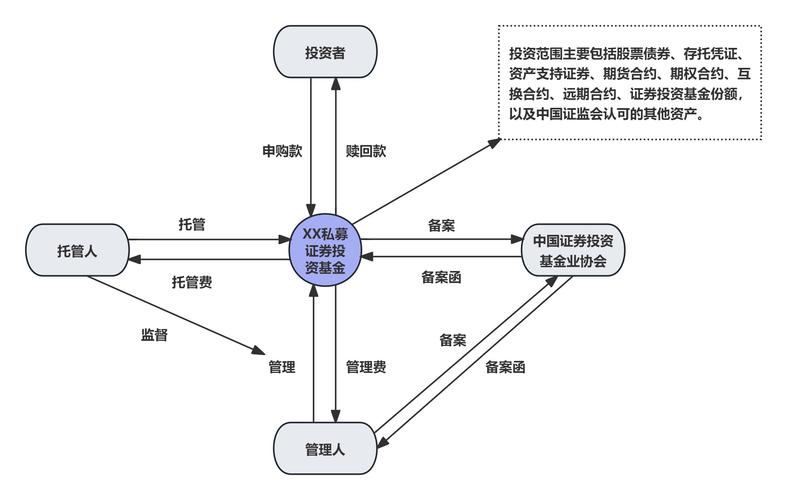

- 监管审批:向中国证券投资基金业协会提交变更申请,等待协会的审批,这是交易的最后一道关卡,审批通过后交易才算正式完成。

投资基金公司的转让价格是一个高度定制化的结果,“没有标准答案,只有最优解”,其最终价格是牌照、规模、业绩、团队、品牌等多种因素博弈后的产物,对于有意向的买家或卖家,聘请专业的财务顾问和律师进行充分的尽职调查和估值分析,是确保交易成功和价格公允的关键。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/5413.html发布于 02-14

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网