民间借贷利息法律如何规定上限?

摘要:

我将为您详细梳理和解读这些规定,力求清晰、全面,核心原则:以“合同成立时”一年期贷款市场报价利率(LPR)为基准自2020年8月20日《民间借贷规定》修订后,中国法院对于民间借贷利...

摘要:

我将为您详细梳理和解读这些规定,力求清晰、全面,核心原则:以“合同成立时”一年期贷款市场报价利率(LPR)为基准自2020年8月20日《民间借贷规定》修订后,中国法院对于民间借贷利... 我将为您详细梳理和解读这些规定,力求清晰、全面。

(图片来源网络,侵删)

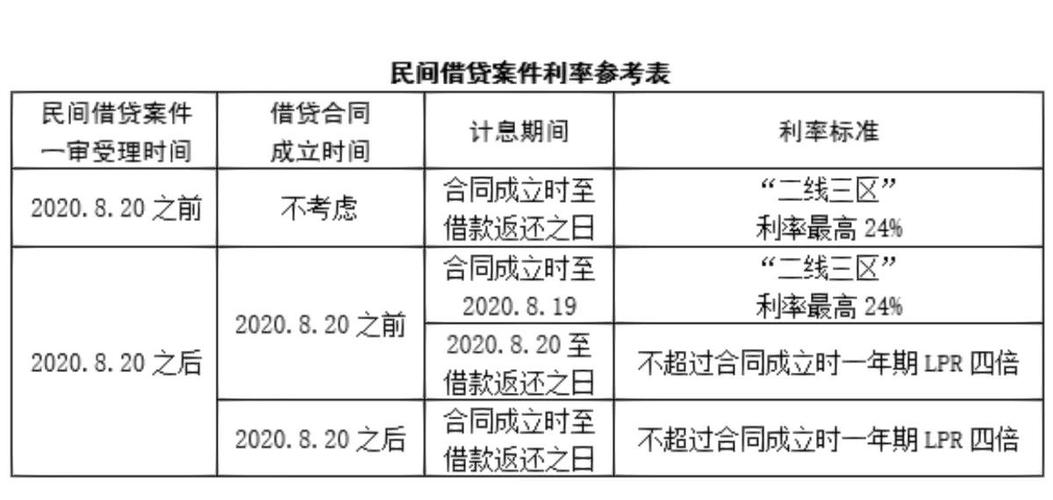

核心原则:以“合同成立时”一年期贷款市场报价利率(LPR)为基准

自2025年8月20日《民间借贷规定》修订后,中国法院对于民间借贷利率的司法保护上限,不再是过去的“24%”和“36%”的“两线三区”模式,而是采用了LPR作为新的计算基准。

司法保护上限(即受法律强制保护的利率)

这是最关键的一点,超过这个上限的利息,法院不予支持。

-

计算标准:

- 以合同成立时全国银行间同业拆借中心公布的一年期贷款市场报价利率(LPR)的4倍为标准。

-

具体含义:

(图片来源网络,侵删)

(图片来源网络,侵删)- “合同成立时”:这个时间点非常重要,如果您的借款合同是在2025年5月1日签订的,那么法院就会以2025年5月1日公布的一年期LPR的4倍作为计算上限。

- “动态调整”:LPR每月20日(遇节假日顺延)会更新一次,因此司法保护上限并非一个固定数字,而是会随着LPR的变动而变动,您可以通过“全国银行间同业拆借中心”官网查询历史LPR数据。

- 举例说明:

- 假设2025年某一天的一年期LPR为3.45%。

- 那么该日成立的民间借贷,司法保护上限就是:3.45% × 4 = 8%。

- 借贷双方约定的年利率如果为12%,则完全受法律保护。

- 如果约定年利率为15%,那么超过13.8%的部分(即1.2%)不受法律保护。

- 如果约定年利率为20%,那么超过13.8%的部分(即6.2%)不受法律保护。

利息的组成部分及法律后果

借款的“利息”不仅包括本金产生的利息,还包括一些变相的利息形式。

-

利息(Interest):

- 未超过司法保护上限(LPR的4倍):借款人必须按约定支付,出借人起诉要求支付这部分利息,法院会予以支持。

- 超过司法保护上限:对于超过LPR4倍的部分,法院不予支持,这意味着,即使合同约定了高利率,借款人也有权拒绝支付超出上限的部分。

-

逾期利息(Overdue Interest):

- 如果借款人未按时还款,出借人可以主张逾期利息。

- 计算标准:逾期利息的利率上限,同样受到LPR4倍的限制。

- 起算时间:通常从借款到期日的次日开始计算。

- 约定问题:如果合同中明确约定了逾期利率,且该利率未超过LPR的4倍,按约定执行,如果没有约定,可以按照LPR主张资金占用期间的利息。

-

服务费、咨询费、中介费等变相利息:

(图片来源网络,侵删)

(图片来源网络,侵删)- 根据《民间借贷规定》,出借人不得在借款本金中预先扣除利息(即“砍头息”)。

- 出借人主张的服务费、咨询费、中介费、违约金、其他费用等,总计超过合同成立时一年期LPR的4倍的部分,人民法院不予支持。

- 这条规定堵住了出借人通过巧立名目变相提高利率的漏洞,确保实际综合成本不超过法定上限。

特殊情况下的利息处理

-

利息预先在本金中扣除(“砍头息”):

- 法律后果:如果出借人在提供借款时,预先从本金中扣除利息,那么实际出借的金额是扣除后的数额。

- 利息计算基数:计算利息时,应以实际收到的借款金额作为本金基数,而不是合同约定的本金数额。

-

借款人自愿支付超过上限的利息:

- 如果借款人已经自愿支付了超过LPR4倍部分的利息,事后又以“不当得利”为由起诉出借人,要求返还,人民法院不予支持。

- 例外情况:除非借款人能够证明该支付行为是在出借人胁迫、欺诈等非自愿情况下做出的。

-

“职业放贷人”的借贷合同无效:

- 如果出借人未经批准,经常性地向社会不特定对象发放贷款,可能被认定为“职业放贷人”。

- 法律后果:其与借款人签订的借贷合同无效,合同无效后,借款人只需返还本金,而约定的利息和费用均无效,借款人已经支付的利息,可以用来抵扣本金或要求返还。

总结与对比(新旧规定对比)

为了让您更清晰地理解变化,这里做一个简单的对比:

| 项目 | 旧规定(2025年8月20日前) | 新规定(2025年8月20日至今) |

|---|---|---|

| 司法保护上限 | 年利率24%(受法律强制保护) | 合同成立时一年期LPR的4倍(动态调整,目前约为13%-14%) |

| 自然债务区间 | 年利率24% - 36%(自愿支付有效,法院不强制,但借款人反诉要求返还则无效) | 已取消 |

| 无效区间 | 年利率超过36%(超过部分无效,借款人可要求返还) | 超过LPR4倍的部分无效(与旧规定36%的效果类似,但计算标准不同) |

| 逾期利息 | 可约定,但总计不超过24% | 可约定,但总计不超过LPR的4倍 |

| 变相利息 | 未明确,实践中存在争议 | 明确服务费、咨询费等总计不超过LPR的4倍 |

给您的建议

- 签订书面合同:无论金额大小,务必签订书面借款合同,明确约定借款本金、利率、借款期限、还款方式、违约责任等关键条款。

- 利率约定要明确:在合同中清晰写明年利率或月利率,避免口头约定,约定的利率不要超过法定上限(LPR的4倍),否则超出的部分无法得到法院支持。

- 实际交付要留痕:通过银行转账方式交付借款,并备注“借款”字样,保留好转账记录,避免现金交易,特别是大额现金。

- 避免“砍头息”:确保借款人实际收到的金额就是合同约定的本金。

- 注意诉讼时效:民间借贷的诉讼时效为3年,从约定的还款期限届满之日起计算,如果出借人在3年内未主张权利,可能会丧失胜诉权。

希望这份详细的解读能对您有所帮助,法律问题复杂,如有具体案件,强烈建议咨询专业律师。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/538.html发布于 2025-12-13

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网