打欠条后算不算诈骗?

摘要:

这是一个非常重要且常见的问题,打欠条本身并不等于诈骗,但打欠条的行为可能是诈骗的一种手段,关键在于行为人的主观意图,我们可以从以下几个方面来区分“正常的借贷纠纷”和“以借为名的诈骗...

摘要:

这是一个非常重要且常见的问题,打欠条本身并不等于诈骗,但打欠条的行为可能是诈骗的一种手段,关键在于行为人的主观意图,我们可以从以下几个方面来区分“正常的借贷纠纷”和“以借为名的诈骗... 这是一个非常重要且常见的问题。打欠条本身并不等于诈骗,但打欠条的行为可能是诈骗的一种手段。

(图片来源网络,侵删)

关键在于行为人的主观意图,我们可以从以下几个方面来区分“正常的借贷纠纷”和“以借为名的诈骗”。

核心区别:主观意图

这是判断罪与非罪的最根本标准。

借贷纠纷(民事纠纷)

- 主观意图: 以真实、临时的资金周转困难为目的,打算在有能力时归还借款。

- 客观表现:

- 有真实的借款事由: 生病、生意周转、家庭应急等。

- 有真实的借款过程: 通常通过银行转账、微信/支付宝转账等方式交付借款,留下资金流水痕迹。

- 有真实的还款意愿和能力(但后来丧失): 借款时确实有还款计划或能力,但因后续经营失败、意外事件等客观原因导致无法按时还款。

- 承认债务关系: 债务人不会否认借款事实,只是可能对还款金额、利息、期限等有争议。

在这种情况下,即使写了欠条,也属于民事法律关系,债权人可以通过起诉等方式追讨债务,但债务人一般不构成诈骗罪。

诈骗罪(刑事犯罪)

- 主观意图: 以非法占有为目的,根本没有打算归还借款,借钱只是一个幌子。

- 客观表现:

- 虚构借款事由: 编造根本不存在的事实,如虚构投资项目、冒充高官亲属、伪造合同等。

- 隐瞒真实情况: 隐瞒自己已经负债累累、没有偿还能力的事实。

- 借款过程异常: 可能以“现金交易”为主,避免留下转账记录;或者拿到钱后迅速转移、挥霍。

- 事后失联或否认: 借到钱后,以各种理由拖延、躲避,不接电话、不回信息,甚至直接否认借款事实。

在这种情况下,即使写了欠条,也不过是骗取信任的一个道具,其行为本质是诈骗。

(图片来源网络,侵删)

如何判断是“借贷”还是“诈骗”?

司法实践中,通常会综合考察以下几个关键点:

| 判断维度 | 借贷纠纷(民事) | 诈骗罪(刑事) |

|---|---|---|

| 借款事由 | 真实、合理,有据可查(如合同、病历等)。 | 虚构、离奇,无法提供证据或证据矛盾。 |

| 资金去向 | 有合理的用途,资金流水清晰。 | 资金被迅速用于赌博、挥霍、转移给他人等非正常消费或投资。 |

| 还款意愿 | 借款时和借款后,有积极的还款行为或沟通(如主动接电话、协商还款计划)。 | 借到钱后便人间蒸发,失联,或明确表示“不打算还”。 |

| 双方关系 | 双方通常是亲友、同事等有一定信任基础的关系。 | 也可能利用信任关系,但行为模式更偏向“一次性”骗局。 |

| 借款方式 | 通常有正规的借条/欠条,并有交付凭证(转账记录)。 | 借条可能存在,但交付过程不透明,或借条内容本身就有欺骗性。 |

打欠条在两种情况下的作用

-

在借贷纠纷中:

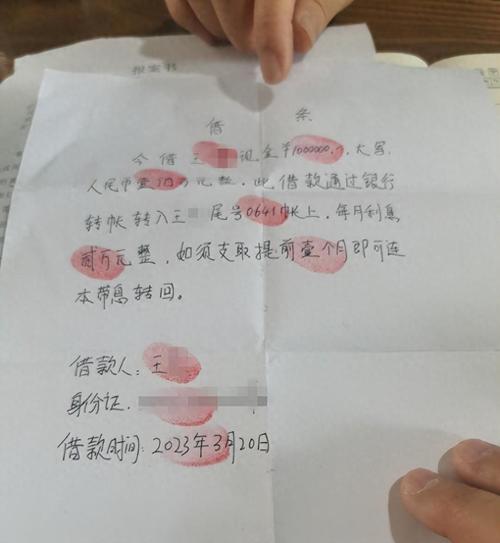

- 作用: 强有力的债权凭证。 欠条是证明借贷关系真实存在、约定了还款内容的最直接证据,没有欠条,债权人需要提供转账记录、聊天记录、证人等其他证据来证明借款事实,有了欠条,追讨债务会容易很多。

-

在诈骗罪中:

- 作用: 骗取信任的道具。 行为人精心制作欠条,是为了让被害人相信这笔借款是“正规”的、“有保障”的,从而放心地交出钱款,在法庭上,这张欠条恰恰是证明其主观上“以非法占有为目的”的间接证据之一,法官会结合其他所有证据,判断这张欠条是真实债务的体现,还是诈骗犯罪的工具。

总结与建议

打欠条本身不是诈骗,但它是双刃剑。

-

对于出借人(债权人):

- 务必核实信息: 在借出大额钱款前,仔细核实对方的身份、借款事由的真实性。

- 保留完整证据: 除了让对方打欠条外,务必通过银行转账等可追溯的方式交付资金,并保留好转账凭证和欠条原件,这是保护自己权益的关键。

- 警惕异常情况: 如果对方的故事听起来过于“好”、借款理由很奇怪、或者催收时态度恶劣,要提高警惕。

-

对于借款人(债务人):

- 诚信为本: 如果确实有困难,应坦诚沟通,积极协商还款方案,失联和逃避只会让情况恶化,从民事纠纷可能演变为被追究刑事责任。

- 规范借条: 写下真实的欠条,是对自己负责,也是对出借人负责。

一张纸(欠条)本身没有罪,有罪的是人的心。 法律会穿透“欠条”这个形式,去探究行为人背后的真实意图,如果你是出借人,请务必保留好所有证据;如果你是借款人,请务必坚守诚信底线。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/5361.html发布于 02-13

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网