认缴制下长期股权投资如何确认与计量?

摘要:

核心概念解析我们需要明确两个核心概念:认缴制 (Subscription Capital System):这是《公司法》的一项改革,它允许股东在公司成立时,只需承诺一个认缴的出资总...

摘要:

核心概念解析我们需要明确两个核心概念:认缴制 (Subscription Capital System):这是《公司法》的一项改革,它允许股东在公司成立时,只需承诺一个认缴的出资总... 核心概念解析

我们需要明确两个核心概念:

-

认缴制 (Subscription Capital System):这是《公司法》的一项改革,它允许股东在公司成立时,只需承诺一个认缴的出资总额,而不需要立即将全部或大部分资金实缴到位,出资的期限由股东在公司章程中自行约定,可以长达数年甚至数十年,这大大降低了创业初期的资金压力。

-

长期股权投资 (Long-term Equity Investment):通常指投资方对被投资单位实施控制、共同控制或重大影响的权益性投资,其主要特征是持有期限长、目的不是为了短期交易获利,而是为了获取战略利益、参与经营决策或分享长期成长红利。

核心矛盾点:认缴制的“未来义务”与长期股权投资的“当前权益”之间存在天然的张力,投资的“权利”(如分红权、表决权)是基于“认缴”的资本,但投资的“价值”和“风险”却与“实缴”的资本紧密相关。

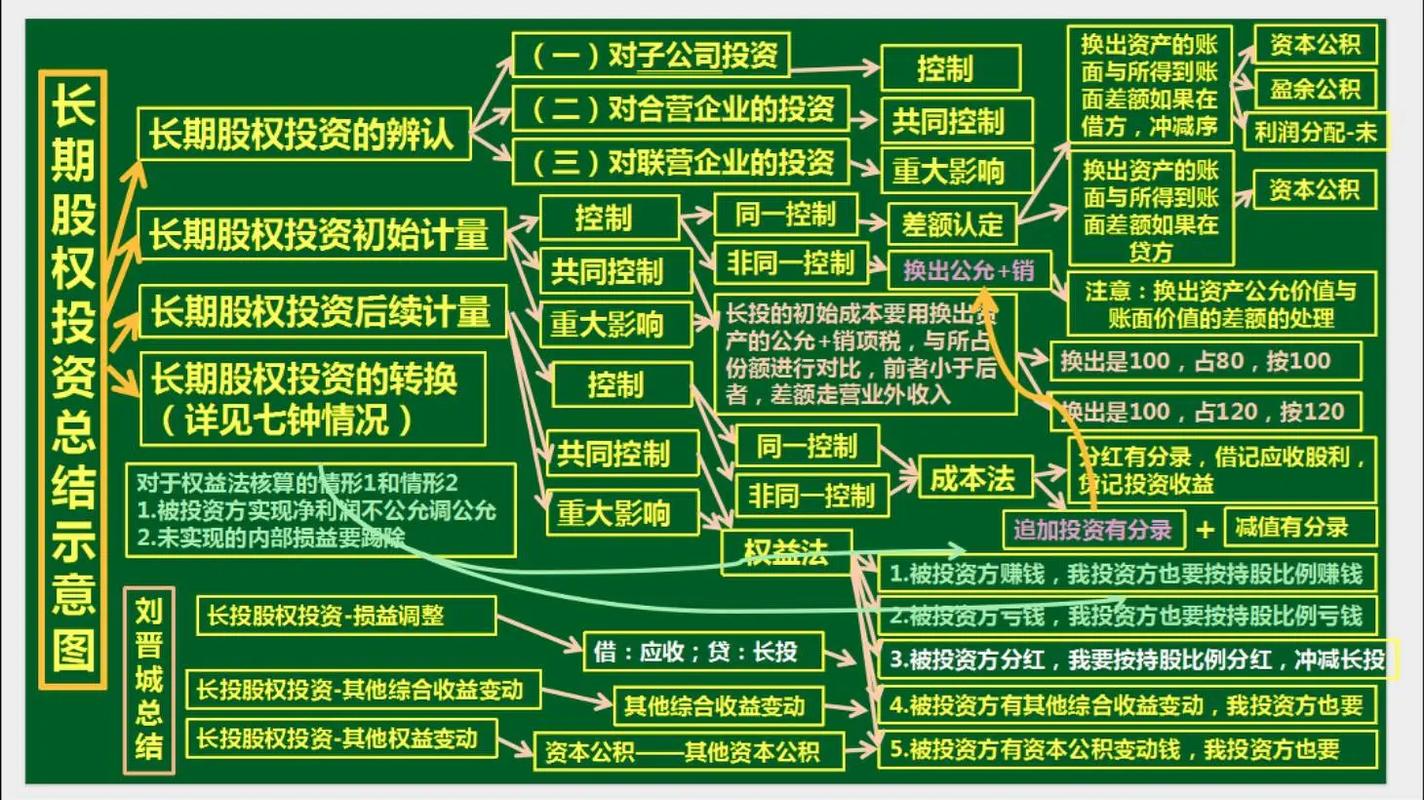

认缴制下长期股权投资的会计处理(核心)

会计处理的核心原则是“权责发生制”和“实质重于形式”,会计上关注的是投资行为发生时点的法律和经济实质,而不是未来是否实缴。

初始投资成本的确认

- 基本原则:无论是否实缴,只要投资行为在法律上成立(签署了投资协议、公司章程已变更、工商登记已完成),投资方就应确认长期股权投资。

- 入账价值:初始投资成本通常为投资方所支付的对价的公允价值,在认缴制下,这个“对价”通常是:

- 现金:即使只支付了部分实缴款,也按实际支付的现金金额确认。

- 非现金资产:如存货、固定资产、无形资产等,按其公允价值确认。

- 发行权益性工具:如增发股票,按股票的公允价值(发行价格)确认。

- 会计分录示例(以现金投资为例):

- 情景A:认缴100万,实缴20万

- 借:长期股权投资 200,000

- 贷:银行存款 200,000

- 解析:投资方只获得了20万的股东权益,但会计上确认的投资成本是20万,未实缴的80万,在投资方账面上形成了一笔“其他应收款”(代表其对被投资单位的债权)。

- 借:其他应收款 - [被投资方公司名] 800,000

- 贷:长期股权投资 800,000

- (注:实务中,上述两笔分录常合并为一笔:借:长期股权投资 200,000, 其他应收款 800,000;贷:银行存款 200,000)

- 情景A:认缴100万,实缴20万

后续计量

长期股权投资的后续计量方法取决于投资方对被投资单位的影响程度:

-

成本法 (Cost Method):适用于控制的情况(母公司对子公司的投资)。

- 账面价值:除追加投资、减少投资或发生减值外,长期股权投资的账面价值保持不变。

- 投资收益:只有在被投资单位宣告分派现金股利或利润时,投资方才按应享有的部分确认为投资收益。

- 认缴制下的关键点:被投资单位用“实缴资本”产生的利润进行分红,是合法且有实际意义的,如果被投资单位用“未来收益”或“虚增资本”进行分红,这可能损害公司债权人利益,甚至构成抽逃出资,投资方收到的分红,其上限不应超过被投资单位累计可供分配的利润(基于实缴资本计算)。

-

权益法 (Equity Method):适用于共同控制或重大影响的情况(合营企业、联营企业)。

- 账面价值调整:投资方需要根据被投资单位当年实现的净利润或净亏损,按照持股比例相应调增或调减长期股权投资的账面价值。

- 投资收益确认:投资收益的确认是按年度的,与被投资单位的经营成果挂钩。

- 认缴制下的核心难点与争议:

- 计算基础问题:被投资单位的净利润,是按其全部注册资本计算,还是按实缴资本计算?

- 主流观点(谨慎性原则):应按照实缴资本为基础来计算投资方的权益份额和应享有的损益,因为,未实缴的股东尚未完全履行其出资义务,不应立即享有基于全部资本产生的完整经营成果。

- 举例:A公司向B公司投资100万(认缴100万,实缴20万,持股20%),B公司当年实现净利润100万。

- 错误做法(按认缴资本):A公司应确认投资收益 = 100万 * 20% = 20万,这会导致A公司用20万的实缴资本,却分享了20万的利润,而B公司其他股东(实缴了80万)的权益被稀释。

- 正确做法(按实缴资本):B公司可分配利润的计算基础是其实缴资本,假设B公司总实缴资本为500万(A公司实缴20万,其他股东实缴480万),A公司的持股比例(按实缴资本)为 20万 / 500万 = 4%,A公司应确认的投资收益 = 100万 * 4% = 4万。

- 会计分录(权益法下):

- 借:长期股权投资 — 损益调整 40,000

- 贷:投资收益 40,000

减值测试

无论采用成本法还是权益法,每年都需要进行减值测试,认缴制下,被投资单位资本实力较弱(实缴资本少),抗风险能力也较弱,发生减值的风险更高,需要特别关注其现金流状况和偿债能力。

认缴制下长期股权投资的税务处理

税务处理比会计处理更为刚性,严格遵循“收付实现制”和“法律形式”。

投资方(股东)的税务问题

- 企业所得税:

- 初始投资:认缴本身不产生税务影响,只有当实际支付对价(如现金、转让非货币资产)时,才可能涉及资产转让所得或损失。

- 持有期间收益:收到被投资单位符合条件的股息、红利等权益性投资收益,属于免税收入(《企业所得税法》第二十六条),但前提是被投资单位已经实际缴纳了企业所得税。

- 转让股权:转让长期股权投资时,转让所得 = 转让收入 - 投资成本 - 相关税费,这里的“投资成本”是会计上确认的初始成本(包含实缴部分和形成的其他应收款)。

- 个人所得税:与企业所得税原则类似,个人股东取得符合条件的股息红利有免税优惠,转让股权需要按“财产转让所得”缴纳20%的个人所得税。

被投资方(公司)的税务问题

- 接受投资:接受非货币资产投资(如存货、设备、技术),需要评估其公允价值,并按公允价值确认资产和资本公积,这个公允价值与资产计税基础的差异,未来在资产处置或折旧摊销时会产生纳税调整。

- 利润分配:公司向股东分配利润(分红),属于税后利润的分配,本身不涉及企业所得税,但如果公司在未实缴资本的情况下进行大额分红,可能被税务机关认定为“不合理减少公司应纳税所得额”,从而引发税务风险。

认缴制下长期股权投资的主要风险与防范

投资方(股东)的风险

- 出资义务风险:这是最大的风险,即使公司经营失败或破产,作为认缴股东,你仍需在认缴额度内对公司债务承担补充赔偿责任,这可能导致你的个人财产被用于清偿公司债务。

- 分红受限风险:如前所述,分红的基础是实缴资本和可供分配利润,认缴资本无法直接转化为分红权。

- 股权价值虚高风险:如果被投资单位长期不实缴,其股权的内在价值会大打折扣,你持有的长期股权投资可能存在巨大的减值风险,甚至一文不值。

被投资方(公司)的风险

- 资本不实风险:过低的实缴资本会让公司显得“实力不济”,影响商业信誉和融资能力。

- 债权人追偿风险:当公司无法清偿到期债务时,债权人有权要求未完全履行出资义务的股东在未出资的本息范围内对公司债务承担补充赔偿责任。

- 抽逃出资风险:如果公司在股东未实缴的情况下,通过虚假分红、回购等方式向股东转移财产,可能被认定为抽逃出资,股东需将款项返还给公司。

防范措施

- 尽职调查要彻底:

- 不仅看公司的商业模式和团队,更要仔细核查公司的章程、股东名册、实缴资本证明。

- 了解其他股东的实缴进度和出资能力,一个“空心”的股东结构是巨大的隐患。

- 评估公司的现金流和偿债能力,判断其是否有能力在未来完成实缴。

- 投资协议要严谨:

- 明确出资期限和违约责任:在投资协议中详细约定各方实缴资本的进度、每期金额以及逾期未缴的罚则(如支付利息、稀释股权等)。

- 设置股东承诺与保证条款:要求股东承诺其认缴资本的真实性和合法性,并保证按期足额缴纳。

- 约定优先分红权:如果作为小股东,可以在协议中约定优先于其他股东获得分红的权利。

- 公司治理要规范:

- 作为股东,要积极参与公司治理,要求公司定期提供财务报告,监督其经营和财务状况。

- 对公司的重大决策(如大额分红、增资、减资、合并分立等)行使表决权,保护自身权益。

- 保持谨慎的会计和税务处理:

- 严格按照会计准则进行核算,特别是在权益法下,坚持按实缴资本比例确认损益。

- 确保所有税务行为合法合规,避免因不当操作引发税务风险。

认缴制为长期股权投资提供了更大的灵活性,降低了准入门槛,但也带来了前所未有的复杂性和风险。

| 方面 | 核心要点 |

|---|---|

| 会计处理 | 权责发生制:投资行为成立即确认长期股权投资,成本为实际支付对价。后续计量:成本法下,收到现金股利才确认收益;权益法下,应按实缴资本比例确认享有的损益。 |

| 税务处理 | 收付实现制:认缴不产生税务影响,分红和转让股权时才产生税务义务,关键在于分红必须基于真实的税后利润。 |

| 核心风险 | 对投资方:出资义务的“无限责任”、股权价值虚高、分红受限。对被投资方:资本不实、债权人追偿。 |

| 应对策略 | 尽职调查(查实缴)、协议约束(定违约)、参与治理(强监督)、谨慎核算(按实缴)。 |

在进行认缴制下的长期股权投资时,必须抛弃“认缴=零成本”的旧观念,深刻理解其背后附带的法定义务和潜在风险,通过周密的协议安排和持续的公司治理,才能真正做到“投得进去,管得好,安全退出”。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/5180.html发布于 02-11

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网