高息理财法律保护吗?

摘要:

这是一个非常重要且常见的问题,答案是:高息理财本身不受法律保护,甚至可能是违法的,关键在于区分“理财”和“非法集资”,法律保护的是合法的、受监管的金融投资行为,但一旦理财产品的“高...

摘要:

这是一个非常重要且常见的问题,答案是:高息理财本身不受法律保护,甚至可能是违法的,关键在于区分“理财”和“非法集资”,法律保护的是合法的、受监管的金融投资行为,但一旦理财产品的“高... 这是一个非常重要且常见的问题,答案是:高息理财本身不受法律保护,甚至可能是违法的。

(图片来源网络,侵删)

关键在于区分“理财”和“非法集资”,法律保护的是合法的、受监管的金融投资行为,但一旦理财产品的“高息”超出了合理范围,并伴随着非法集资的特征,它就不再受法律保护,反而会触犯法律。

下面我将从几个方面详细解释:

法律保护的是什么?

法律保护的是合法的金融投资合同关系,这意味着:

- 主体合法:销售理财产品的机构是经过国家金融监管部门(如中国银行保险监督管理委员会、中国证券监督管理委员会)批准设立的持牌金融机构,如银行、证券公司、保险公司、公募基金公司等。

- 产品合法:产品本身是经过备案或批准的,信息披露真实、准确、完整,不存在欺诈。

- 风险与收益匹配:产品的预期收益率与其风险等级是相匹配的,高风险对应高潜在收益,低风险对应低稳定收益。

- 合同有效:您是在充分了解产品信息和风险的前提下,自愿签署的合同。

在这种情况下,即使投资亏损,只要过程合法,您的合法权益(如知情权、求偿权)是受法律保护的,您可以根据合同约定或法律规定,通过合法途径(如诉讼、仲裁)维权。

(图片来源网络,侵删)

“高息理财”为什么不受到法律保护,甚至违法?

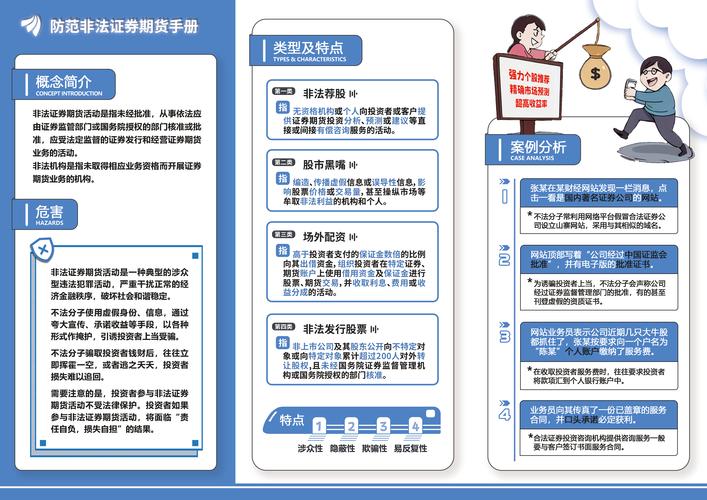

当理财产品承诺的“高息”远超市场平均水平时,往往意味着它踩到了非法集资的红线,非法集资不是真正的“理财”,而是一种诈骗或非法吸收公众存款的犯罪行为。

非法集资通常具备以下四个特征(根据《防范和处置非法集资条例》):

- 非法性:未经国务院金融管理部门依法许可或者违反国家金融管理规定。

- 利诱性:承诺还本付息或者给予其他投资回报。

- 社会性:向不特定对象(即社会公众)吸收资金。

- 隐蔽性:通常通过媒体、推介会、传单、手机短信等途径向社会公开宣传。

高息理财的常见“陷阱”和法律风险:

- 庞氏骗局(Ponzi Scheme):这是最常见的形式,平台用后来投资者的钱,支付给早期投资者作为“利息”和“回报”,制造赚钱的假象,一旦没有新的资金流入,资金链断裂,平台就会崩盘,导致绝大多数投资者血本无归,在这种情况下,您投入的资金不受法律保护,因为整个投资行为本身就是违法的。

- 资金池运作:平台将投资者的资金汇集到一个“资金池”中,进行不透明、不受监管的投资,这种模式极易发生挪用、侵占甚至卷款跑路的风险。

- 虚假项目:编造虚假的投资项目,如“区块链原始股”、“海外矿山开发”、“艺术品投资”等,骗取投资者资金,这些项目根本不存在,所谓的“高息”只是诱饵。

如何识别“高息理财”的风险?(“一看二问三查”原则)

为了保护自己的“钱袋子”,请牢记以下几点:

(图片来源网络,侵删)

-

一看收益率:

- 警惕“保本高息”:任何承诺“保本保息”、“稳赚不赔”的理财都是骗局,合法的金融产品都存在风险,银行存款是唯一受《存款保险条例》保护的(但利率不高)。

- 收益率畸高:如果一个理财产品的收益率(如年化15%以上)远高于银行定期存款、国债等无风险或低风险产品的收益率,那么它极有可能是骗局。高收益必然伴随高风险。

-

二看发行方:

- 是否是持牌机构:仔细核实销售方是否是正规的银行、券商、保险公司等,对于陌生的理财公司、投资公司、P2P平台等要保持高度警惕。

- 销售资质:销售人员是否具备从业资格?是否在营业场所内销售?警惕在咖啡厅、酒店、甚至通过微信等方式进行的“私下一对一”推销。

-

三看产品细节:

- 信息披露:产品说明书是否清晰透明?资金投向是否明确?风险揭示是否充分?如果介绍语焉不详,逻辑混乱,请立刻远离。

- 合同条款:仔细阅读合同,不要轻信口头承诺,特别注意关于费用、风险、提前赎回、清算等条款。

-

四查官方渠道:

- 核实备案:通过中国理财网、中国证监会、中国银保监会等官方网站,查询产品是否备案登记。

- 查询企业信息:通过“国家企业信用信息公示系统”等官方渠道,查询公司的工商注册信息、经营范围、是否有经营异常或违法记录。

- 合法的、受监管的理财:受法律保护,风险与收益相匹配。

- 非法的“高息理财”:不受法律保护,本质上是非法集资或诈骗,不仅血本无归,还可能因参与非法活动而承担相应的法律责任。

投资理财的第一原则是:风险意识。 不要被“高收益”冲昏头脑,永远记住“天上不会掉馅饼”,如果某个投资机会听起来好得令人难以置信,那它很可能就是一个陷阱,在投资前,务必做好尽职调查,选择正规渠道和合法产品。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/5060.html发布于 02-10

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网