电子借条有法律效力吗?

摘要:

电子版借条(或电子借款合同)具有完全的法律效力,随着信息技术的发展,法律对电子形式合同的认可度越来越高,根据中国现行的法律框架,一份合法有效的电子借条与纸质借条在法律效力上没有本质...

摘要:

电子版借条(或电子借款合同)具有完全的法律效力,随着信息技术的发展,法律对电子形式合同的认可度越来越高,根据中国现行的法律框架,一份合法有效的电子借条与纸质借条在法律效力上没有本质... 电子版借条(或电子借款合同)具有完全的法律效力。

(图片来源网络,侵删)

随着信息技术的发展,法律对电子形式合同的认可度越来越高,根据中国现行的法律框架,一份合法有效的电子借条与纸质借条在法律效力上没有本质区别。

为什么电子借条具有法律效力?

其法律效力主要来源于以下几个方面:

-

法律依据明确:

- 《中华人民共和国民法典》第四百六十九条明确规定:“当事人订立合同,可以采用书面形式、口头形式或者其他形式,书面形式是指合同书、信件、电报、电传、传真等可以有形地表现所载内容,并可以随时调取查用的数据电文。通过电子邮件、电子数据交换、互联网即时通讯工具等能够有形地表现所载内容,并可以随时调取查用的数据电文,视为书面形式。”

- 《中华人民共和国电子签名法》也明确规定,符合法律要求的电子签名与手写签名或盖章具有同等的法律效力。

-

司法实践认可:

(图片来源网络,侵删)

(图片来源网络,侵删)最高人民法院早已在多个司法解释和判例中确认,通过微信、短信、电子邮件等形成的电子数据,在能够证明其真实性、关联性和合法性的前提下,可以作为认定案件事实的证据,近年来,法院受理的民间借贷纠纷中,大量使用微信聊天记录、转账凭证和电子借条作为证据,并得到了法院的支持。

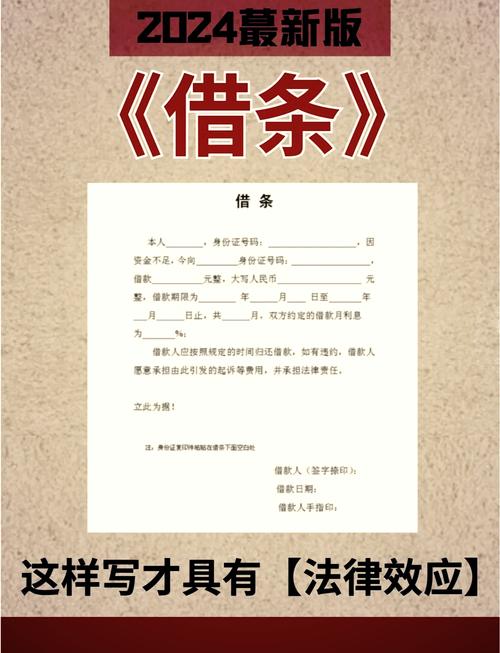

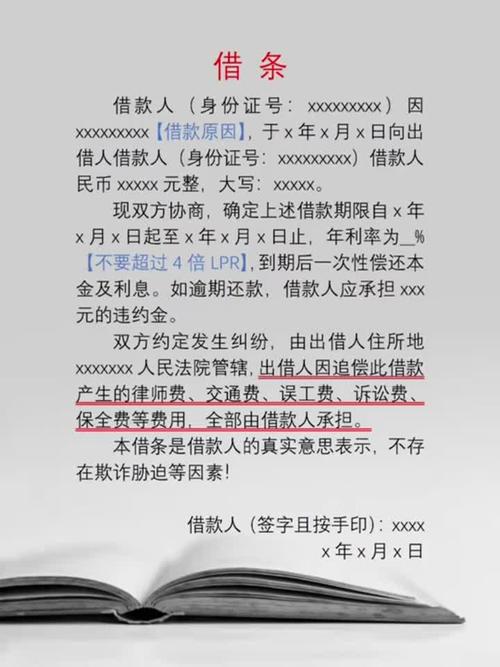

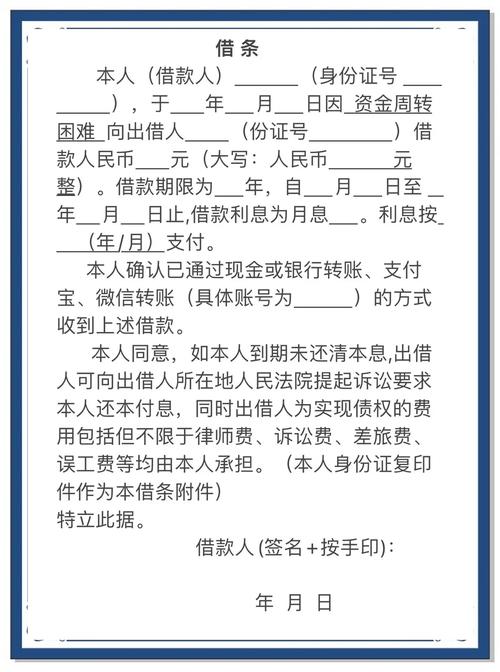

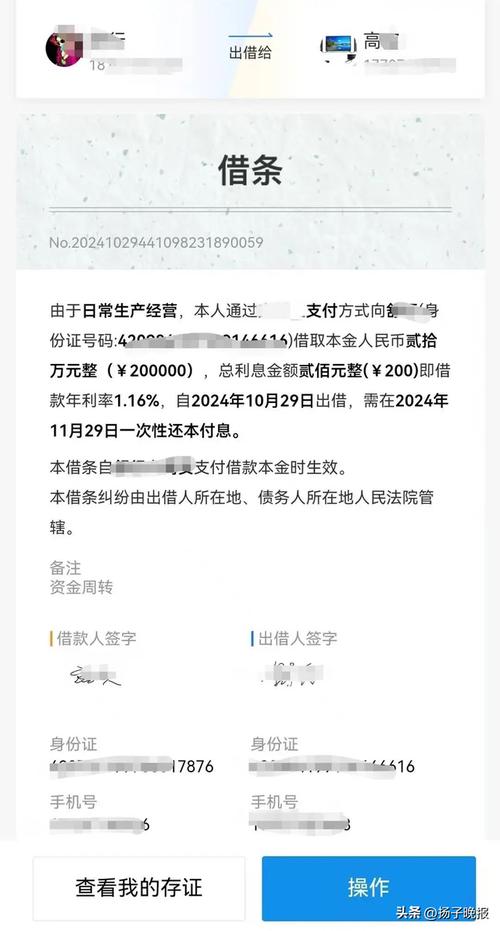

一份有效的电子借条需要具备哪些核心要素?

仅仅是一句“我借了你钱”是远远不够的,为了确保电子借条在发生纠纷时能够被法院采纳,它必须具备以下核心要素,这些要素与传统纸质借条的要求基本一致:

-

借贷双方的信息清晰:

- 出借人(债权人)和借款人(债务人)的真实姓名、身份证号码,这是确定诉讼主体的关键。

- 联系方式(手机号、微信号等),确保可以联系到对方。

-

借款金额明确:

(图片来源网络,侵删)

(图片来源网络,侵删)- 必须清晰写明借款的大写和小写金额,以防止涂改和篡改。“人民币伍仟元整(¥5,000.00)”。

-

借款用途明确(非必需但强烈建议):

写明借款用途,如“用于个人消费”、“用于生意周转”等,这有助于区分借款与其他资金往来,特别是在涉及夫妻共同债务等复杂情况时。

-

利息约定明确(如有):

- 如果约定了利息,必须明确写出利率(年利率%、月利率‰或日利率‱)。

- 注意: 约定的利率不得超过法律保护的上线(目前是合同成立时一年期贷款市场报价利率LPR的四倍),超出部分,法院不予支持。

-

借款期限明确:

- 明确写出借款的起止日期,“自2025年10月1日起至2025年9月30日止”。

- 如果没有写明还款日期,出借人可以随时要求借款人在合理期限内返还。

-

还款方式明确:

是一次性还款还是分期还款?还款日是哪一天?通过何种方式还款(银行转账、微信/支付宝转账等)?

-

违约责任:

约定逾期还款的违约责任,逾期每日按借款总额的0.05%支付罚息”或“因追讨此债权产生的律师费、诉讼费、交通费等由借款人承担”。

-

签署日期:

借条出具的日期,对于计算诉讼时效非常重要。

-

有效的电子签名:

- 这是电子借条区别于纸质借条的核心,有效的电子签名需要满足:

- 专有性: 签名仅为借款人本人所控制。

- 可靠性: 签名能够确保内容的完整性,未被篡改。

- 身份识别: 能够识别签名人的身份。

- 实践中如何实现?

- 手写签名后扫描/拍照: 这种方式效力较弱,因为难以证明签名是本人签署,且图片内容容易被篡改。

- 可靠的第三方电子签名平台: 这是最推荐的方式,通过国家认可的第三方电子签名平台(如e签宝、法大大、上上签等)签署,平台会通过人脸识别、短信验证等方式确认签署人身份,并对合同内容和签名过程进行固化存证,法律效力最高。

- 微信/QQ等即时通讯工具的“对方已阅”功能: 在微信聊天中,借款人打完借条内容后,明确要求对方输入“本人已阅读并同意以上全部内容,自愿承担相应法律责任。”,并附上其姓名和日期,这种方式可以作为辅助证据,但单独使用时证明力相对较弱。

- 这是电子借条区别于纸质借条的核心,有效的电子签名需要满足:

如何有效保存和固定电子借条的证据?

电子数据容易丢失或被篡改,保存”和“固定”证据至关重要。

- 首选第三方电子签名平台: 使用e签宝等平台,平台会自动生成带有时间戳、防篡改的存证报告,这是最稳妥的方式。

- 截图/录屏保存:

- 对完整的借条内容进行截图。

- 对签署过程(如微信中对方确认的文字)进行录屏。

- 关键一步: 将截图和录屏视频上传到自己的云盘(如百度网盘、iCloud),并确保上传过程不被中断,云盘的“上传记录”可以作为一个辅助的时间戳证据。

- 保存关联证据链:

- 转账凭证: 保存好银行转账记录、微信/支付宝转账截图。转账备注最好写明“借款”。

- 沟通记录: 保存双方在借款前后沟通的聊天记录,这些记录可以辅助证明借款的合意、过程和催款情况。

- 身份信息: 保存借款人的身份证照片(最好是通过对方手持身份证拍照的方式获取)。

纸质借条 vs. 电子借条

| 特性 | 纸质借条 | 电子借条 |

|---|---|---|

| 法律效力 | 高 | 同样高 |

| 便捷性 | 较低,需要当面签署、打印 | 极高,随时随地可签署 |

| 易丢失性 | 相对不易丢失,但可能被物理损毁 | 易丢失(如手机损坏、账号注销),需特别注意备份 |

| 防篡改性 | 可通过笔迹鉴定、纸张鉴定等方式鉴定 | 可通过技术手段鉴定,但需借助专业平台或第三方机构 |

| 证据固化 | 本身即为原件 | 需要通过截图、录屏、第三方平台等方式有效固化 |

| 催款记录 | 难以保存 | 聊天记录本身就是催款的证据,非常方便 |

总结与建议

- 放心使用: 电子借条是合法有效的,不要因为其形式而怀疑其法律地位。

- 内容为王: 无论形式如何,借条的核心内容(借贷双方、金额、利息、期限等)必须清晰、完整、无歧义。

- 签名是关键: 尽量使用可靠的第三方电子签名平台进行签署,这是保障其法律效力的“金钥匙”。

- 证据链思维: 不要只依赖一份借条,将电子借条、转账凭证、沟通记录等形成一个完整的证据链条,这样在发生纠纷时才能更有力地保护自己的权益。

如果借款金额较大或情况复杂,建议咨询专业律师,以确保借条的法律严谨性。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/5067.html发布于 02-10

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网