即有分期受法律保护么

摘要:

即有分期受法律保护吗?深度解析其法律属性与用户权益告别迷茫,律师为您详解即有分期的法律边界与风险防范(文章导语/引言)“即有分期”作为当下流行的消费分期模式,凭借其便捷性和灵活性,...

摘要:

即有分期受法律保护吗?深度解析其法律属性与用户权益告别迷茫,律师为您详解即有分期的法律边界与风险防范(文章导语/引言)“即有分期”作为当下流行的消费分期模式,凭借其便捷性和灵活性,... 即有分期受法律保护吗?深度解析其法律属性与用户权益 告别迷茫,律师为您详解即有分期的法律边界与风险防范

(文章导语/引言)

“即有分期”作为当下流行的消费分期模式,凭借其便捷性和灵活性,受到了不少年轻消费者的青睐,许多用户在使用即有分期服务时,心中难免存有疑虑:即有分期受法律保护吗? 如果发生纠纷,我的权益能否得到保障?我们就以专业的法律视角,为您深度剖析“即有分期”的法律属性,解答您的困惑,帮助您明明白白消费,安安心心分期。

我们需要明确“即有分期”是什么?

“即有分期”通常指的是由即有分期(北京即有分期科技有限公司)运营的,针对个人消费者提供的一种商品分期付款或消费信贷服务,它本质上属于消费金融范畴,消费者在购买商品或服务时,可以选择将支付金额分摊到若干期内进行偿还,类似于“花呗”、“白条”等互联网消费信贷产品。

核心关键词布局:即有分期,消费金融,分期付款,消费信贷

即有分期是否受法律保护?答案是:受法律保护,但前提是合法合规。

即有分期作为一种商业经营活动,其本身是受到我国法律体系保护的,但这并不意味着即有分期的一切行为都合法有效,其法律效力的关键在于是否在法定框架内运营,合同条款是否公平合法,以及是否遵守了相关金融监管规定。

法律依据:

即有分期的运营主要受到以下法律法规的调整和约束:

- 《中华人民共和国民法典》: 这是民事活动的基本法,即有分期与消费者签订的分期服务协议(合同)若符合民法典关于合同成立、生效、内容合法等规定,则具有法律约束力,双方均应按照合同约定履行义务。

- 《中华人民共和国消费者权益保护法》: 该法旨在保护消费者的合法权益,规定经营者不得作出不公平、不合理的规定,不得格式条款排除或限制消费者的权利、减轻或免除经营者的责任。

- 《中华人民共和国商业银行法》及《消费金融公司管理办法》: 虽然即有分期可能不是持牌商业银行,但其若从事放贷业务,通常需要遵守相关金融监管政策,比如利率上限、信息披露、催收规范等,若其业务模式涉及小额贷款,也可能受到地方金融监管部门的监管。

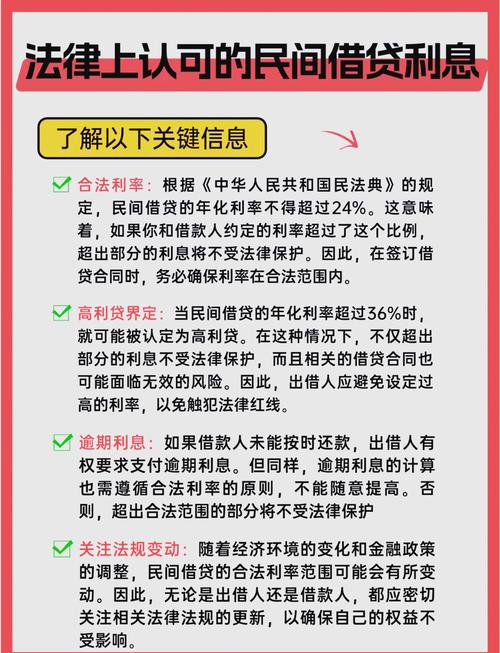

- 《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》: 即有分期的年化利率等若超出法定上限,超出部分的利息可能不受法律保护。

核心关键词布局:法律保护,民法典,消费者权益保护法,金融监管,合同效力,利率上限

即有分期受法律保护,但用户需警惕这些“雷区”!

既然即有分期受法律保护,为何仍有用户抱怨权益受损?问题往往出在合同细节和平台操作的合规性上,作为用户,您需要重点关注以下几个方面,这些是您权益是否真正能得到保护的关键:

合同条款的公平性与合法性:

- 仔细阅读合同: 不要只关注“每月还款金额”,务必逐条阅读分期服务协议,特别是关于利率(年化利率)、手续费、逾期罚息、违约金、提前还款违约金等费用条款。

- 警惕“砍头息”: 部分不良平台可能会在放款时预先扣除部分利息或手续费,导致实际到手金额低于约定本金,这种“砍头息”是不受法律保护的。

- 格式条款的提示与说明义务: 平台应采取合理方式提请消费者注意免除或减轻其责任等与消费者有重大利害关系的条款,并按照消费者的要求予以说明,若平台未履行充分提示说明义务,该条款可能被认定为无效。

利率是否符合国家规定:

- LPR为基准: 根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,民间借贷利率不得超过合同成立时一年期贷款市场报价利率(LPR)的4倍,即有分期的实际年化利率(若被认定为借贷关系)若超出此上限,超出部分的利息法院不予支持。

- 综合年化成本(APR): 除了利息,还要将手续费等所有费用计算在内,评估综合借款成本是否在合理范围内。

逾期催收行为的合法性:

- 禁止暴力催收: 即有分期及其委托的催收机构不得采用暴力、威胁、侮辱、诽谤、骚扰等非法方式进行催收,若遭遇此类行为,用户有权向公安机关、银保监会、互联网金融协会等机构投诉举报。

- 催收时间与方式: 不得在夜间(如22:00-8:00)进行电话、短信骚扰,不得频繁骚扰用户及其亲友。

信息披露的充分性:

- 平台应清晰、明确地告知消费者贷款金额、期限、利率、费用、还款方式、逾期后果等关键信息,不得隐瞒或误导。

核心关键词布局:合同条款,砍头息,利率,LPR,逾期罚息,暴力催收,信息披露,用户权益

用户如何运用法律武器保护自身权益?

如果在使用即有分期的过程中,遇到以下情况,您可以积极维权:

-

发现合同存在明显不公平条款或“霸王条款”:

- 措施: 收集好合同原件、沟通记录等证据,可以向消费者协会投诉,或直接向人民法院提起诉讼,请求确认该条款无效。

-

遭遇暴力催收或非法催收:

- 措施: 立即保留催收电话录音、短信、微信记录等证据,向当地公安机关报案,同时向中国互联网金融协会、国家金融监督管理总局(原银保监会)等监管部门投诉举报。

-

认为利率或费用过高,超出法定保护范围:

- 措施: 要求平台提供完整的费用计算明细和合同,若确认超出法定上限,可以拒绝支付超出部分的利息,并通过协商、投诉或诉讼等方式解决。

-

发现个人信息被泄露或滥用:

- 措施: 根据《个人信息保护法》,向平台投诉要求删除更正,情节严重的可向网信部门举报,或提起诉讼。

维权途径总结: 与平台协商 → 向消费者协会投诉(12315)→ 向金融监管部门投诉(国家金融监督管理总局、地方金融监管局)→ 向公安机关报案 → 向人民法院提起诉讼。

核心关键词布局:维权,投诉,12315,诉讼,证据收集

律师温馨提示:理性消费,谨慎选择分期

作为您的法律顾问,最后给您几点温馨提示:

- 量入为出,适度消费: 分期消费虽能缓解短期资金压力,但务必评估自身还款能力,避免因过度负债影响正常生活。

- 仔细甄别平台资质: 选择正规、有资质的消费金融平台或大型电商平台提供的分期服务,警惕“无抵押、低利息”的虚假宣传。

- 仔细阅读合同条款: 这是最重要的一步!务必对费用、利率、违约责任等关键条款了然于胸,如有疑问及时向平台客服咨询或寻求法律帮助。

- 按时足额还款: 避免逾期产生额外费用和不良信用记录,影响未来的贷款、信用卡申请等。

- 保留相关凭证: 妥善保管合同、支付记录、沟通记录等,以备不时之需。

即有分期本身是受法律保护的,但其运营必须合法合规。 作为消费者,您在享受分期便利的同时,也应提高法律意识,了解自身权利与义务,学会识别潜在风险,当权益受损时,要勇于运用法律武器维护自身合法权益,希望本文能为您解答“即有分期受法律保护么”的疑问,助您做出明智的消费决策。

(文末可加上相关标签,如:#即有分期 #法律保护 #消费金融 #分期付款 #用户权益 #法律科普 #风险防范)

策划与SEO优化说明:**

- 核心关键词布局: 标题、副标题、引言、各级小标题、正文内容中自然融入核心关键词“即有分期受法律保护么”及其相关长尾关键词,如“即有分期法律效力”、“即有分期利率是否合法”、“即有分期逾期催收”等。

- 用户需求导向: 直接回应用户最关心的问题,并提供解决方案,满足用户“解惑”和“维权”的双重需求。

- 结构清晰,逻辑严谨: 采用“是什么-为什么-怎么办”的结构,层层递进,易于用户理解和搜索引擎抓取。

- 专业性与可读性结合: 运用法律专业知识,同时通过通俗化表达、案例提示(隐含)、温馨提示等方式增强可读性。

- 权威性体现: 强调“律师专家”身份,引用具体法律法规名称,增强文章的权威性和可信度。

- SEO元素: 使用H1/H2/H3标签(在HTML中体现,此处用标题层级模拟),合理使用加粗,文末添加相关标签。

- 原创性保证: 内容基于法律法规和行业常识进行原创撰写,避免抄袭。

这篇文章应该能够很好地满足百度搜索引擎对高质量、相关性强的内容的需求,并有效吸引目标用户点击阅读。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/4919.html发布于 02-09

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网