债务重组长期股权投资如何确认计量?

摘要:

这是一个在企业财务和会计领域中非常重要且常见的交叉点,这两者的结合通常发生在债权人(通常是企业)通过豁免或重组债务的方式,取得债务人(通常是企业)的一部分股权,从而将一项债权资产转...

摘要:

这是一个在企业财务和会计领域中非常重要且常见的交叉点,这两者的结合通常发生在债权人(通常是企业)通过豁免或重组债务的方式,取得债务人(通常是企业)的一部分股权,从而将一项债权资产转... 这是一个在企业财务和会计领域中非常重要且常见的交叉点,这两者的结合通常发生在债权人(通常是企业)通过豁免或重组债务的方式,取得债务人(通常是企业)的一部分股权,从而将一项债权资产转化为一项股权资产。

核心概念与关联性

我们快速回顾一下两个基本概念:

-

债务重组:

- 定义:在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或法院的裁定做出让步的事项。

- 核心:债权人做出让步,债权人同意债务人少还钱(减免本金)、延期还款、降低利率,或者用非现金资产(如股权、存货、固定资产)来抵偿债务。

-

长期股权投资:

- 定义:企业持有的对被投资单位具有控制、共同控制或重大影响的权益性投资。

- 核心:目的是为了长期持有,并意图对被投资方施加重大影响或控制,而非短期买卖获利。

两者的关联性: 当一家公司(债权人)拥有另一家陷入困境的公司(债务人)的债权,并且判断这家债务人公司有扭亏为盈的潜力时,债权人可能不会仅仅满足于收回部分现金,它可能会选择: “债转股”,即豁免部分或全部债务,换取债务人公司的股权。

这样做对债权人来说,相当于用一项可能无法全额收回的“不良债权”,投资于一个有潜力的“股权资产”,如果债务人未来成功翻身,债权人不仅能收回投资,还能获得超额回报,这是一种“化危为机”的投资策略。

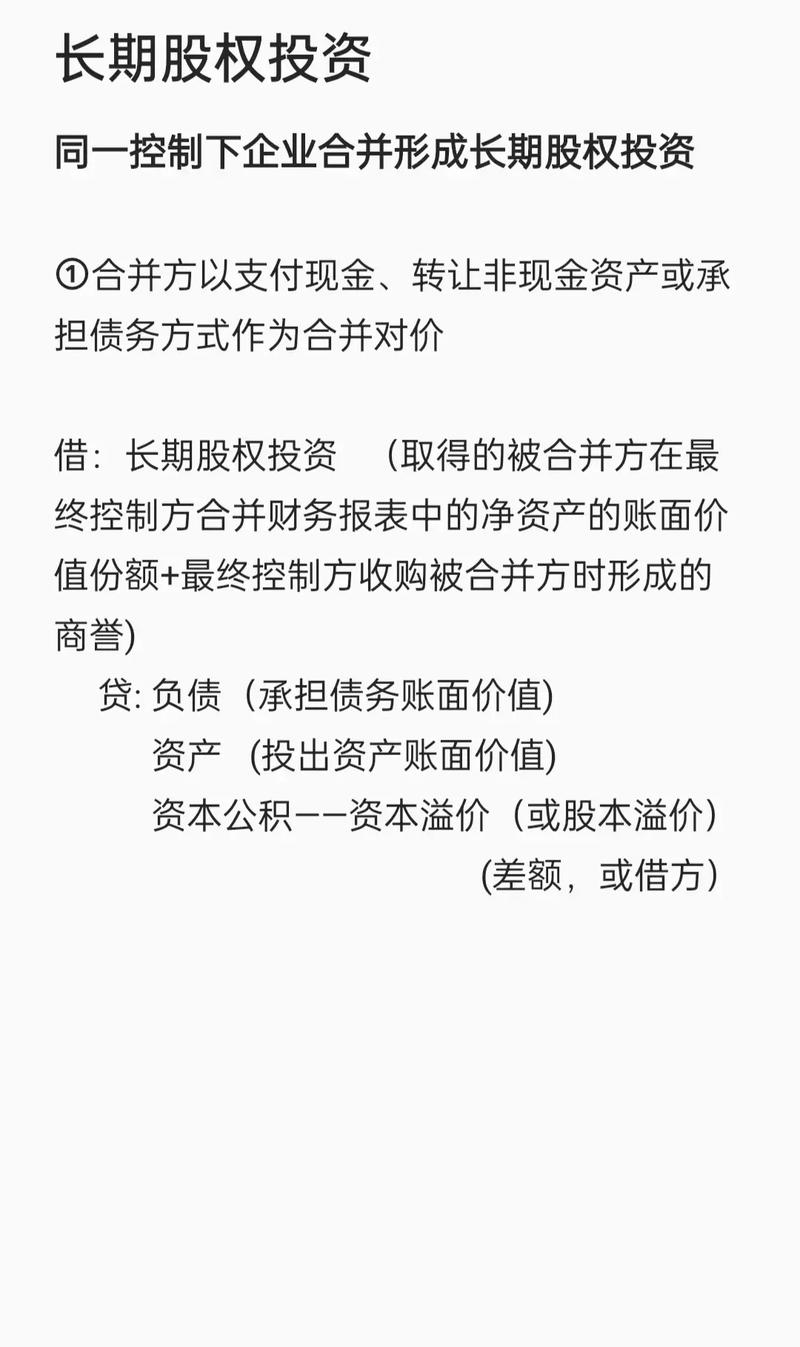

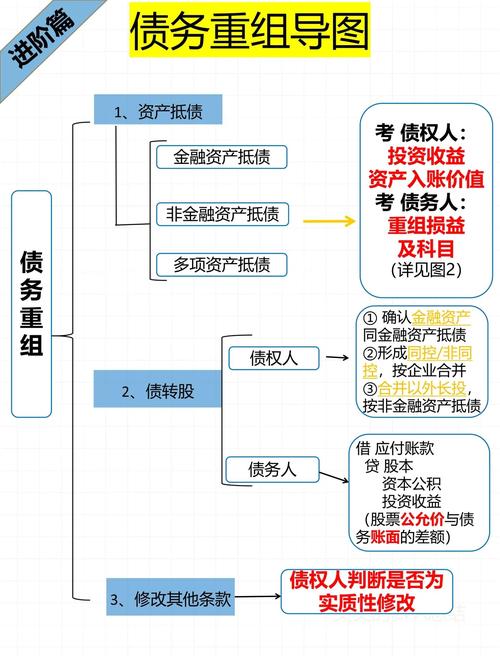

债务重组中形成长期股权投资的会计处理(以债权人角度)

这是整个问题的核心,根据中国《企业会计准则》,债权人(投资方)在通过债务重组取得长期股权投资时,其会计处理遵循以下原则:

核心原则:按放弃债权的公允价值作为初始投资成本

这里的“放弃债权的公允价值”指的是,债权人在重组日,预期能从该债务重组中获得的对价的公允价值。

具体步骤与会计分录

假设情况如下:

- 债权人(甲公司):应收乙公司账款 1,000 万元,甲公司对该项债权已计提坏账准备 100 万元。

- 债务人(乙公司):发生严重财务困难,无法全额偿还债务。

- 重组协议:甲公司同意乙公司以其自身 10% 的股权(公允价值为 800 万元)来抵偿全部 1,000 万元债务。

甲公司(债权人)的会计处理如下:

第一步:确定初始投资成本 甲公司放弃债权的公允价值,就是它收到的乙公司股权的公允价值,即 800 万元,这 800 万元就是甲公司对乙公司长期股权投资的初始成本。

第二步:计算债务重组损失 债务重组损失 = 放弃债权的账面价值 - 收到的对价的公允价值

- 放弃债权的账面价值 = 应收账款账面余额 - 坏账准备 = 1,000 - 100 = 900 万元

- 收到的对价公允价值 = 800 万元

- 债务重组损失 = 900 - 800 = 100 万元

第三步:编制会计分录

借:长期股权投资 — 乙公司 800 (按公允价值确认初始成本)

坏账准备 100 (转出原已计提的坏账准备)

投资收益 100 (确认债务重组损失)

贷:应收账款 — 乙公司 1,000 (转销债权的账面余额)分录解析:

- 借:长期股权投资 800万:甲公司获得了价值800万的乙公司股权,形成一项新的资产。

- 借:坏账准备 100万:之前为这笔可能收不回的钱计提了100万的损失准备,现在这笔债权已经处理掉了,所以把准备冲掉。

- 借:投资收益 100万:这是甲公司本次交易的净损失,它原本预期能收回900万(账面价值),但现在只收到了价值800万的股权,差额100万确认为当期的损失。

- 贷:应收账款 1000万:甲公司对乙公司的这笔债权正式核销,从账上消失。

债务重组中形成长期股权投资的会计处理(以债务人角度)

为了完整理解,我们再看一下债务人(乙公司)的会计处理。

核心原则:将股权的公允价值与重组债务的账面价值之间的差额,计入当期损益(通常为“投资收益”)。

乙公司(债务人)的会计处理如下:

第一步:确认转让的股权公允价值 乙公司转让的10%股权的公允价值为 800 万元。

第二步:计算债务重组利得 债务重组利得 = 重组债务的账面价值 - 转让的股权的公允价值

- 重组债务的账面价值 = 应付账款账面余额 = 1,000 万元

- 转让的股权公允价值 = 800 万元

- 债务重组利得 = 1,000 - 800 = 200 万元

第三步:编制会计分录

借:应付账款 — 甲公司 1,000 (转销债务的账面余额)

贷:实收资本/股本 X (按股权面值,假设为300万)

资本公积 — 股本溢价 500 (股权公允价值 - 股本面值 = 800 - 300)

投资收益 200 (确认债务重组利得)分录解析:

- 借:应付账款 1000万:乙公司对甲公司的这笔债务已经清偿,负债减少。

- 贷:实收资本/股本 X万:乙公司向甲公司发行了价值300万(面值)的新股份,代表所有权的增加。

- 贷:资本公积 — 股本溢价 500万:发行股份的公允价值800万超过了面值300万的部分,计入资本公积。

- 贷:投资收益 200万:这是乙公司本次交易的净收益,它用价值800万的股权,抵偿了价值1000万的债务,相当于获得了200万的“好处”,确认为当期收益。

后续计量

一旦长期股权投资形成,后续的会计处理就不再与债务重组相关,而是按照《企业会计准则第2号——长期股权投资》的规定进行,取决于投资方对被投资方的影响程度:

- 控制(形成子公司):采用成本法核算。

- 共同控制或重大影响:采用权益法核算。

总结与案例启示

| 项目 | 债权人(甲公司) | 债务人(乙公司) |

|---|---|---|

| 交易性质 | 债权转股权,一项资产(债权)转化为另一项资产(股权)。 | 债务抵股权,一项负债(债务)转化为所有者权益(股权)。 |

| 初始计量 | 按公允价值:收到的股权的公允价值作为长期股权投资的初始成本。 | 按公允价值:转让的股权的公允价值作为计入所有者权益的对价基础。 |

| 损益确认 | 确认损失:放弃债权的账面价值 > 收到对价公允价值的差额,确认为投资收益(损失)。 | 确认利得:重组债务的账面价值 > 转让股权公允价值的差额,确认为投资收益(利得)。 |

| 关键点 | 核心是“换入资产的公允价值”,即放弃债权的公允价值。 | 核心是“清偿债务的公允价值”,即转让股权的公允价值。 |

商业逻辑与风险:

- 对债权人:这是一种高风险高回报的策略,如果乙公司成功转型,甲公司的股权价值可能远超800万,实现超额收益,但如果乙公司最终破产,甲公司将血本无归。

- 对债务人:这是一种“以时间换空间”的策略,通过债务重组,解决了眼前的债务危机,获得了喘息之机,避免了破产清算,但同时也稀释了原有股东的股权。

理解这个会计处理,不仅能掌握一个具体的准则应用,更能深刻理解企业在财务困境下进行资本运作的内在逻辑和财务后果。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/4882.html发布于 02-08

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网