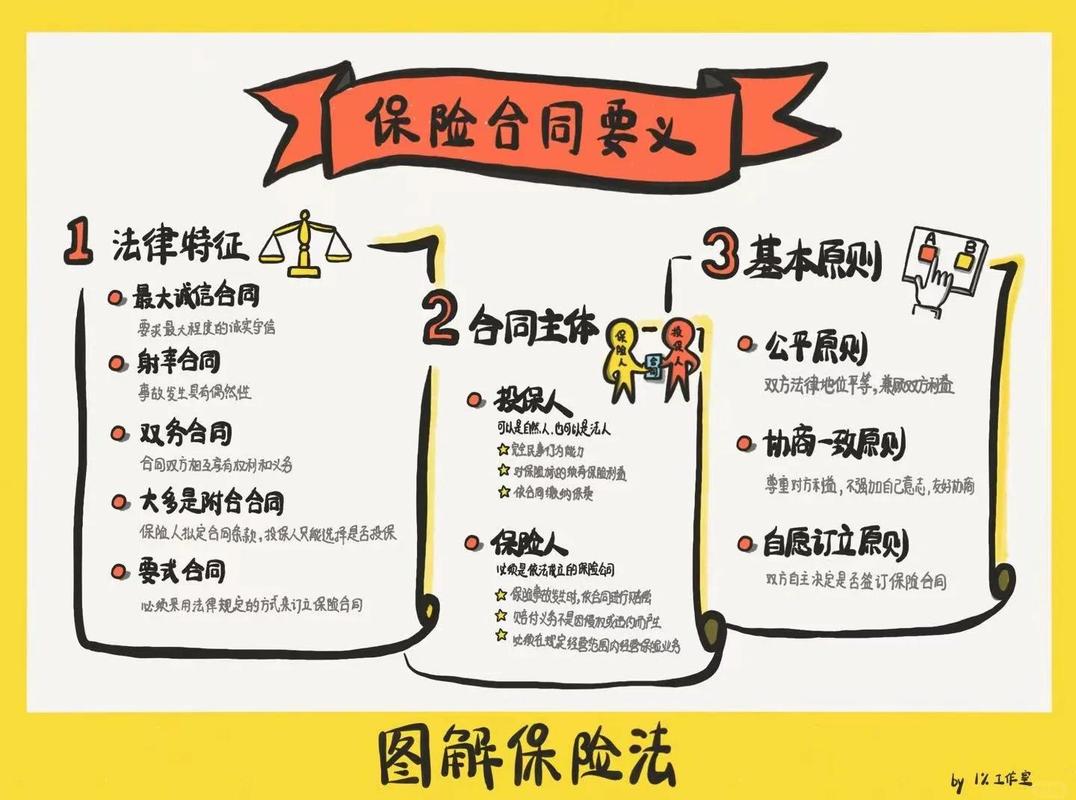

保险合同法律特征的核心内涵是什么?

摘要:

最大诚信原则 (Principle of Utmost Good Faith / Utmost Faithfulness)下面我将详细解释这个特征,并补充其他几个重要的法律特征,以...

摘要:

最大诚信原则 (Principle of Utmost Good Faith / Utmost Faithfulness)下面我将详细解释这个特征,并补充其他几个重要的法律特征,以... 最大诚信原则 (Principle of Utmost Good Faith / Utmost Faithfulness)

(图片来源网络,侵删)

下面我将详细解释这个特征,并补充其他几个重要的法律特征,以提供一个完整的回答。

核心特征:最大诚信原则 (Principle of Utmost Good Faith)

最大诚信原则是保险合同最根本、最显著的法律特征,它要求保险合同的双方当事人在订立和履行合同的过程中,必须以最高的诚信标准行事,不得有任何欺诈、隐瞒或误导行为,这一原则源于保险合同的特殊性——信息不对称。

在保险合同中,投保人通常对保险标的(如健康状况、财产状况)的风险信息了如指掌,而保险人则知之甚少,法律必须通过强制性的诚信要求来平衡双方的地位。

最大诚信原则主要体现在以下几个方面:

(图片来源网络,侵删)

-

告知

- 定义:在订立合同时,投保人应将其知道的或在通常业务中应当知道的、与保险标的有关的重要事实,主动、如实地告知保险人。

- “重要事实”的判断标准:一个事实是否“重要”,通常以一个“谨慎的保险人”在决定是否承保以及确定费率时,是否会将该事实作为考虑因素为准。

- 违反的后果:如果投保人故意隐瞒或因重大过失未履行告知义务,足以影响保险人决定是否承保或提高费率的,保险人有权解除合同,如果发生保险事故,保险人可以不承担赔偿或给付保险金的责任。

-

保证

- 定义:投保人向保险人作出的、作为或不作为某种行为的明确承诺,这种承诺是合同有效的基础之一。

- 特点:保证的内容必须是明确、具体的,且对保险人评估风险至关重要,一旦投保人违反了保证条款(无论是否对保险造成实际损失),保险人有权解除合同,并可能不承担赔偿责任。

- 示例:在财产保险中,保证“仓库内禁止吸烟”;在人身保险中,保证“被保险人从事非高危职业”。

-

弃权与禁止反言

- 定义:这是对最大诚信原则的补充,主要约束保险人。

- 弃权:指保险人明知有可以解除合同的权利,但明示或默示地表示放弃该权利。

- 禁止反言:指保险人一旦放弃了其权利,日后就不得再以同样的理由否认合同的效力或拒绝承担保险责任。

- 目的:防止保险人滥用其优势地位,保护投保人的合理信赖。

- 定义:这是对最大诚信原则的补充,主要约束保险人。

其他重要的法律特征

除了最大诚信原则,保险合同还具有以下几个显著的法律特征:

(图片来源网络,侵删)

射幸合同

- 定义:指合同的效果在订立时是不确定的,取决于某种偶然事件的发生。

- 表现:投保人支付保费是确定的义务,但保险人是否需要赔付以及赔付多少,则取决于保险合同约定的、不确定的保险事故(如火灾、车祸、疾病等)是否发生,如果事故没有发生,保险人无需承担任何赔付责任。

- 与附合合同的区别:射幸性强调的是结果的不确定性,而附合性强调的是条款的单方预先拟定。

附合合同

- 定义:指合同条款由一方当事人(通常是保险人)预先拟定,另一方当事人(投保人)只能全部接受或拒绝,而不能进行实质性修改的合同。

- 表现:投保人在投保时,面对的是格式化的保险条款和投保单,通常只能选择“是”或“否”。

- 法律后果:为了保护处于弱势地位的投保人,法律规定,当保险条款的内容发生歧义时,应作出有利于被保险人的解释(即“不利解释原则”或“疑义利益解释规则”)。

双务合同

- 定义:指合同双方当事人互负对待给付义务的合同。

- 表现:投保人的主要义务是支付保险费;保险人的主要义务是在保险事故发生时承担赔偿或给付保险金的责任,双方的义务互为对价,相互关联。

有偿合同

- 定义:指一方当事人获得对方利益(如获得保障),必须向对方支付相应代价(如支付保费)的合同。

- 表现:保险合同的保障是有价格的,这个价格就是保险费,无偿的“赠与”不构成保险合同关系。

要式合同

- 定义:指法律规定或当事人约定必须采用特定形式(通常是书面形式)订立的合同。

- 表现:根据《中华人民共和国保险法》,保险合同必须采用书面形式,保险单、保险凭证、暂保单等都是保险合同的书面表现形式。

如果必须选择一个作为保险合同法律特征的“代表”,最大诚信原则无疑是首选,因为它深刻地揭示了保险合同的本质和核心要求,一个完整的理解需要结合射幸性、附合性、双务性、有偿性和要式性等多个特征,这些特征共同构成了保险合同独特的法律面貌。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/487.html发布于 2025-12-13

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网