企业投资与融资,究竟谁主导谁?

摘要:

下面我将从几个层面详细阐述它们的关系,核心定义:一个硬币的两面我们明确一下两个概念:企业融资:指企业为了满足其生产经营、投资扩张、偿债等需求,通过各种渠道和方式筹集资金的活动,它回...

摘要:

下面我将从几个层面详细阐述它们的关系,核心定义:一个硬币的两面我们明确一下两个概念:企业融资:指企业为了满足其生产经营、投资扩张、偿债等需求,通过各种渠道和方式筹集资金的活动,它回... 下面我将从几个层面详细阐述它们的关系。

核心定义:一个硬币的两面

我们明确一下两个概念:

-

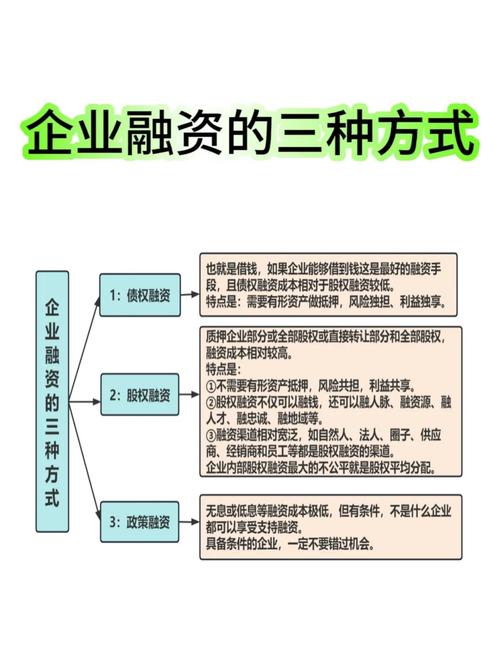

企业融资:指企业为了满足其生产经营、投资扩张、偿债等需求,通过各种渠道和方式筹集资金的活动,它回答的是“钱从哪里来”的问题。

- 来源:内部融资(如留存收益、折旧)和外部融资(如股权融资、债权融资)。

- 本质:获取资金,是企业生存和发展的“血液”来源。

-

企业投资:指企业为了获取未来收益或实现战略目标,将当前资金投入到特定项目或资产中的活动,它回答的是“钱到哪里去”的问题。

- 去向:固定资产投资(如建厂房、买设备)、无形资产投资(如研发、品牌并购)、金融资产投资(如购买股票、债券)、以及战略性并购等。

- 本质:运用资金,是企业实现价值增长和战略目标的“引擎”。

核心关系: 融资是投资的前提和基础,投资是融资的目的和方向,没有资金来源(融资),投资就是无源之水;没有投资去向(融资),资金就是闲置的资本,无法创造价值。

相互影响与动态平衡

投资和融资之间存在着一种相互影响、相互制约的动态平衡关系,我们可以用一个简单的公式来理解:

企业价值 = 投资决策的效率 × 融资决策的效率

投资决定融资

这是最基本的关系,企业需要投资什么、投资多少,直接决定了它需要融资多少、以何种方式融资。

- 投资规模决定融资规模:如果一个公司计划投资10亿元新建一个工厂,那么它就需要通过各种方式筹集至少10亿元的资金,投资规模是融资需求的“天花板”。

- 投资性质决定融资方式:

- 长期、高风险的投资(如前沿技术研发、市场开拓):更适合股权融资,因为股权融资没有固定的还款压力,能承受长期风险,投资者分享的是企业未来的高成长收益。

- 短期、低风险的投资(如补充流动资金、购买设备):更适合债权融资(如银行贷款、发行债券),因为债权融资成本相对固定,不会稀释股权,适合有稳定现金流的资产。

- 内部融资:当企业有很好的投资项目,且自身现金流充裕时,会优先使用留存收益等内部融资,这可以避免外部融资的成本和股权稀释。

企业要“花钱”(投资),就必须先想好“怎么搞钱”(融资)。

融资影响投资

反过来,企业能融到多少钱、以什么条件融到钱,也极大地制约着它的投资行为。

- 融资能力决定投资边界:一个融资渠道狭窄、信用评级低的企业,即使发现了绝佳的投资机会,也可能因为无法及时获得资金而错失良机,反之,一个受资本市场青睐的企业(如大型科技公司、知名品牌),其融资能力就构成了其投资能力的上限。

- 融资成本影响投资决策:

- 资本成本是投资决策的“门槛”,企业进行投资时,要求项目的预期回报率必须高于其资本成本(即加权平均资本成本 WACC),如果股权融资成本很高,那么企业对投资项目的回报率要求也会水涨船高,很多原本可行的项目可能会被否决。

- 在利率(债权融资成本)上升的宏观环境下,企业会减少对利率敏感的投资项目(如房地产、大规模基建)。

- 融资结构影响投资风险:

- 过度依赖债务融资(高杠杆)的企业,虽然可以“撬动”更大的投资,但也面临巨大的财务风险(还本付息压力),一旦投资回报不及预期,企业就可能陷入债务危机。

- 过度依赖股权融资,虽然风险低,但会稀释原有股东的股权和控制权,也可能导致管理层因压力不足而做出不审慎的投资决策。

企业能“搞到钱”(融资)的能力和成本,决定了它“敢不敢花钱”(投资)以及“花多少钱”(投资规模)。

一个良性循环的理想模型

一个健康发展的企业,其投资和融资会形成一个良性循环:

- 成功投资 → 价值提升:通过一系列明智的投资决策,企业开发了新产品、进入了新市场、提升了效率,从而实现了业绩增长和公司价值的提升。

- 价值提升 → 融资能力增强:公司价值的提升会增强其在资本市场上的信誉和吸引力,这使得它能够以更低的成本、更优的条件进行后续融资(无论是发股票还是发债券)。

- 融资能力增强 → 支持更大规模/更高回报的投资:获得更多、更便宜的资金后,企业有能力去投资更具战略意义、回报率更高的项目,进一步巩固和扩大其竞争优势。

- 循环往复:这个循环不断重复,推动企业持续成长。

反之,如果投资失败,公司价值受损,融资能力就会下降,企业将陷入“融资难 → 投资乏力 → 价值进一步下滑”的恶性循环。

实际应用中的考量

在企业管理实践中,平衡投资和融资关系需要考虑以下几点:

- 战略匹配:投资活动必须服务于公司的整体战略,融资方式的选择也应与战略相匹配,追求技术领先的公司,需要通过股权融资来支持其高风险、长周期的研发投资。

- 风险管理:企业需要管理好投资风险(项目本身失败的风险)和融资风险(无法偿还债务的风险),保持合理的资本结构(债务和股权的比例)是关键。

- 时机选择:在市场高点进行股权融资,在利率低点进行债权融资,都是聪明的财务策略,投资时机的选择也至关重要。

- 信息不对称:企业管理者(内部人)比外部投资者更了解项目的真实情况,当管理者认为公司价值被市场低估时,可能会放弃股权融资,转而使用内部资金或债务;反之,则可能选择股权融资。

企业投资和融资的关系,是一个动态的、相互依存、相互制约的有机整体。

- 投资是“矛”,是驱动企业增长、创造价值的武器。

- 融资是“盾”,是为企业提供“弹药”、保障企业安全的后盾。

优秀的企业家和管理者,不仅要懂得如何找到好的投资机会(用好“矛”),更要懂得如何以最低的成本、最合适的方式获取资金(铸牢“盾”),并让两者协同作战,共同推动企业穿越周期,实现基业长青,两者之间的平衡与协同,是衡量一个企业财务健康度和治理水平的重要标尺。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/4748.html发布于 02-07

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网