失效投资险,钱去哪了?

摘要:

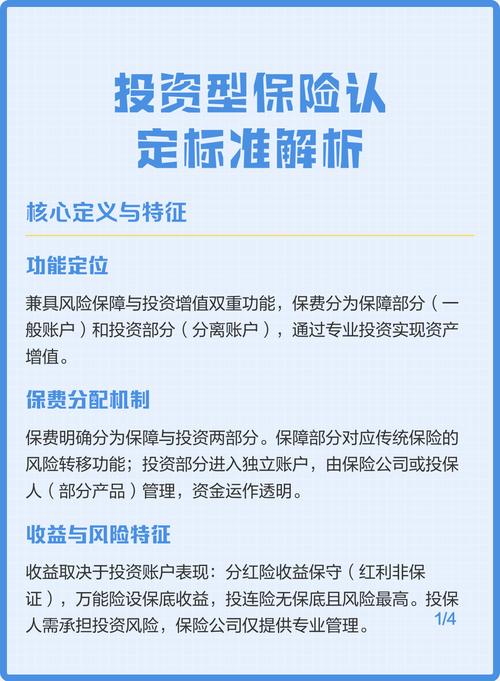

我们来明确一下“已经失效的投资型保险”通常指哪些产品,在中国市场上,主要包括:万能险:兼具保障和投资功能,通常有一个保证的最低结算利率,同时有实际的结算利率(会浮动),它有独立的投...

摘要:

我们来明确一下“已经失效的投资型保险”通常指哪些产品,在中国市场上,主要包括:万能险:兼具保障和投资功能,通常有一个保证的最低结算利率,同时有实际的结算利率(会浮动),它有独立的投... 我们来明确一下“已经失效的投资型保险”通常指哪些产品,在中国市场上,主要包括:

(图片来源网络,侵删)

- 万能险:兼具保障和投资功能,通常有一个保证的最低结算利率,同时有实际的结算利率(会浮动),它有独立的投资账户。

- 投连险:完全投资导向,不保证收益,你的钱被投入到不同的投资账户(如激进型、稳健型、债券型等),价值直接随市场波动,风险较高。

- 分红险:主要功能是保障,但保险公司会根据经营状况,将部分盈余以“分红”的形式返还给客户,分红是不保证的,具有不确定性。

当这些保险“失效”时,意味着投保人停止缴纳保费,并且超过了合同约定的宽限期(通常是60天),导致保险合同效力暂时中止,在合同效力中止的两年内,如果仍未补缴保费,合同将“永久失效”,即“解除合同”。

处理失效投资型保险的步骤和方法

面对一份已经失效的投资型保险,您应该采取以下步骤:

第一步:核实保单状态

- 查找保单:找到您的保险合同、缴费凭证或电子保单。

- 联系保险公司:

- 拨打官方客服电话:这是最直接的方式,提供您的身份证号、保单号等信息,查询保单的当前状态(是“效力中止”还是“已解除”)、现金价值、以及是否还有任何未结清的费用。

- 使用官方APP或小程序:很多保险公司都提供线上服务,可以直接登录查询。

- 前往线下服务网点:带上您的身份证和保单,到柜台进行详细咨询。

第二步:评估保单价值(核心步骤)

失效的投资型保险,其核心价值在于“现金价值”,现金价值是您退保时能拿回的钱,它代表保险公司为您账户中扣除各项成本后,实际剩余的资金。

- 如何查询现金价值?:在您的保险合同中,通常会有一张“现金价值表”,它会明确列出在保单的每一年末,对应的现金价值是多少,您可以根据已生效的年数来查找。

- 注意:在保单的早期,现金价值通常远低于您已缴纳的总保费,因为保险公司会扣除初始费用、管理费、保险保障成本等。

第三步:根据自身情况,选择处理方案

在了解了保单状态和现金价值后,您有以下几种选择:

(图片来源网络,侵删)

办理退保,拿回现金价值

这是最直接的处理方式,意味着您彻底终止这份保险合同。

- 操作:向保险公司提交书面退保申请,并携带相关证件办理。

- 优点:

- 资金回笼:可以立即拿到保单当前的现金价值,用于其他投资或消费。

- 一了百了:从此不再需要为这份失效的保单操心,没有后续的任何责任和费用。

- 缺点:

- 本金损失:尤其是在保单早期,现金价值可能远低于您已缴纳的总保费,造成较大损失。

- 失去保障:如果您仍有保障需求,退保意味着保障完全消失。

- 适合人群:

- 极度缺钱:急需用钱,且不介意承担本金损失。

- 产品非常差:发现该产品的投资回报率极低,现金价值增长缓慢,不如拿钱去投资其他更好的渠道。

- 已有替代方案:已经购买了其他更合适的保险产品,不再需要这份旧保单。

复效,恢复保单效力

如果您的保单还处于“效力中止”状态(通常是在停缴后的2年内),您可以申请“复效”。

- 操作:向保险公司申请复效,通常需要补缴所有欠缴的保费以及相应的利息,并可能需要重新进行健康告知。

- 优点:

- 避免损失:可以避免因退保带来的现金价值损失,特别是当现金价值低于已缴保费时。

- 保障延续:可以恢复原有的保险保障,无需重新计算等待期。

- 维持投资账户:对于投连险和万能险,可以继续在原有的投资账户中运作。

- 缺点:

- 需要补缴资金:一次性拿出所有欠款和利息,对现金流有压力。

- 重新核保:特别是对于健康告知严格的险种,如果您的健康状况在失效期间发生变化,可能会被拒保或加费。

- 可能产生利息:补缴时需要支付利息,增加了额外成本。

- 适合人群:

- 短期内资金紧张:只是暂时无法缴费,但未来有能力补缴。

- 看重原有保障:认为这份保险的保障内容依然重要且有价值。

- 投资账户表现尚可:对于投连/万能险,如果其投资账户过去表现不错,希望继续持有。

转换保单(特定产品适用)

一些较老的投资型保险产品,在条款中可能提供“转换”选项。

- 操作:将一份现有保单转换为另一份保险公司提供的新保单,例如从一份投资型保险转换为一份纯保障型的定期寿险或重疾险。

- 优点:

- 保留部分价值:通常可以将一部分现金价值作为新保单的“趸交保费”,从而获得一份新的保障,避免了完全的损失。

- 优化保障结构:将“投资”和“保障”分开,用一份纯保障型保险来满足核心的保障需求。

- 缺点:

- 选择有限:并非所有产品都提供此功能,且可转换的新保单类型和额度有限制。

- 保障可能打折:转换后的新保单,其保额或保障范围可能不如原计划。

- 适合人群:

- 希望“剥离”投资功能:只想要保障,不想要或不信任投资部分。

- 产品老化:原产品设计已经过时,希望换成更符合现代需求的产品。

暂时搁置,静观其变

如果您不确定该怎么办,也可以选择暂时不处理。

(图片来源网络,侵删)

- 操作:什么都不做,让保单保持“效力中止”或“已解除”状态。

- 优点:

- 无任何成本:不需要支付任何费用。

- 保留未来权利:对于“效力中止”的保单,在2年内随时可以申请复效。

- 缺点:

- 资金沉淀:现金价值会一直“躺”在保险公司账上,无法为您创造任何收益(甚至可能因管理费而略微减少)。

- 机会成本:这笔钱如果用在别处,可能会有更好的回报。

- 遗忘风险:时间长了可能会忘记,导致超过复效期。

- 适合人群:

- 完全无感:对这笔钱和这份保单都不在乎,无所谓。

- 信息不足:暂时无法做出决定,需要更多时间考虑。

总结与建议

| 处理方案 | 优点 | 缺点 | 关键点 |

|---|---|---|---|

| 办理退保 | 资金回笼,一了百了 | 本金损失,失去保障 | 现金价值 > 已缴保费? (通常不成立) |

| 申请复效 | 避免损失,保障延续 | 需补缴资金+利息,可能重新核保 | 在2年内且有补缴能力 |

| 转换保单 | 保留部分价值,优化保障 | 选择有限,保障可能打折 | 查看合同条款,看是否支持 |

| 暂时搁置 | 无成本,保留未来权利 | 资金沉淀,机会成本 | 适合完全无感或暂时犹豫的情况 |

给您的最终建议:

- 优先计算得失:弄清楚“拿回的现金价值”和“已缴纳的总保费”之间的差距,如果差距巨大,退保需三思。

- 审视自身需求:您现在最缺的是钱,还是保障?

- 缺钱 -> 退保。

- 缺保障 -> 复效或转换。

- 都不缺 -> 暂时搁置,让钱躺在账上,或者找专业人士评估是否有更好的处理方式。

- 咨询专业人士:如果保单情况复杂(如涉及大额保费、复杂的投资账户等),强烈建议咨询独立的、有资质的保险经纪人或理财规划师,他们能从您的整体财务状况出发,给出更中立的建议。

重要提醒:不要轻信非官方渠道的“保单贷款”、“保单套现”等业务,这些可能涉及高息借贷或诈骗风险,务必通过保险公司官方渠道办理所有手续。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/4646.html发布于 02-06

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网