深圳宇商小贷诈骗,如何识别与防范?

摘要:

深圳宇商小额贷款公司背景合法注册机构深圳宇商小额贷款有限公司是经深圳市地方金融监督管理局批准成立的正规持牌小额贷款公司(统一社会信用代码:91440300781502034X),其...

摘要:

深圳宇商小额贷款公司背景合法注册机构深圳宇商小额贷款有限公司是经深圳市地方金融监督管理局批准成立的正规持牌小额贷款公司(统一社会信用代码:91440300781502034X),其... 深圳宇商小额贷款公司背景

-

合法注册机构

深圳宇商小额贷款有限公司是经深圳市地方金融监督管理局批准成立的正规持牌小额贷款公司(统一社会信用代码:91440300781502034X),其业务范围限于小额贷款、短期融资等,受金融监管部门约束。 (图片来源网络,侵删)

(图片来源网络,侵删) -

关联企业

该公司由深圳宇商物流有限公司(核心股东为深圳宝能投资集团)控股,与宝能集团旗下供应链金融业务存在关联,属于集团产业链金融服务的一部分。

用户投诉的常见问题类型

尽管公司具备合法资质,但近年来网络平台上出现大量投诉,主要集中在以下方面:

高额砍头息与隐形费用

- 问题描述:借款时被预先扣除高额手续费(如“服务费”“审核费”),导致实际到手金额远低于合同金额。

- 案例:用户借款10,000元,合同显示12,000元还款,但实际到手仅8,000元,变相年化利率超过100%。

暴力催收与骚扰

- 手段:通过电话、短信轰炸借款人及紧急联系人,甚至伪造律师函、上门威胁。

- 法律风险:根据《互联网金融个人网络消费贷款贷后催收风控指引》,催收不得骚扰无关第三方,否则涉嫌违法。

虚假宣传与合同陷阱

- 宣传话术:以“低息”“秒到账”“无抵押”为诱饵,隐瞒实际费用。

- 合同猫腻:故意使用模糊条款,逾期后以“违约金”“滞纳金”叠加高额费用。

数据泄露与信息滥用

- 部分用户反映,在宇商贷提交信息后,接到大量陌生贷款推销电话,怀疑信息被违规共享。

诈骗行为的界定与法律分析

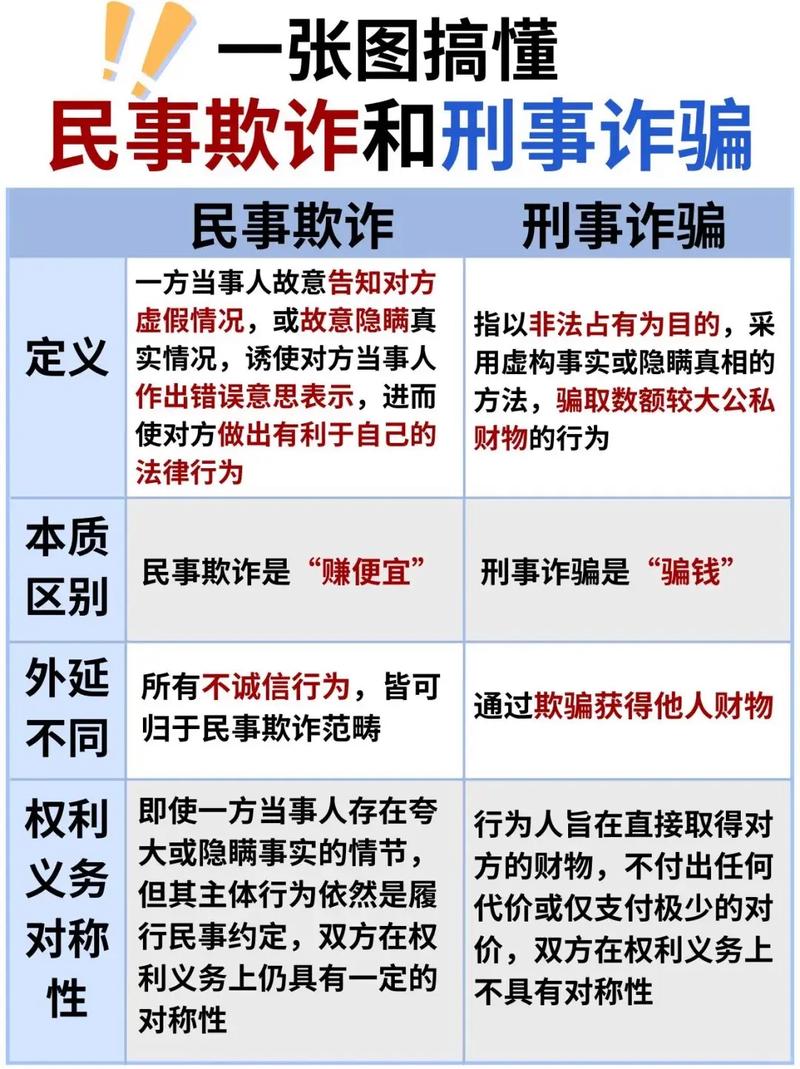

是否构成诈骗?

- 民事纠纷:若公司仅存在高息、催收违规等问题,属于民事范畴,可通过法律途径解决。

- 刑事诈骗:若存在以非法占有为目的(如伪造资质、骗取手续费后失联),则可能构成诈骗罪,但目前无公开证据表明宇商小贷存在此类行为。

法律依据

- 利率红线:根据最高人民法院规定,民间借贷利率不得超过一年期LPR的4倍(当前约14.8%),超出部分无效。

- 催收禁令:《互联网金融个人网络消费贷款贷后催收风控指引》明确禁止暴力催收。

用户应对建议

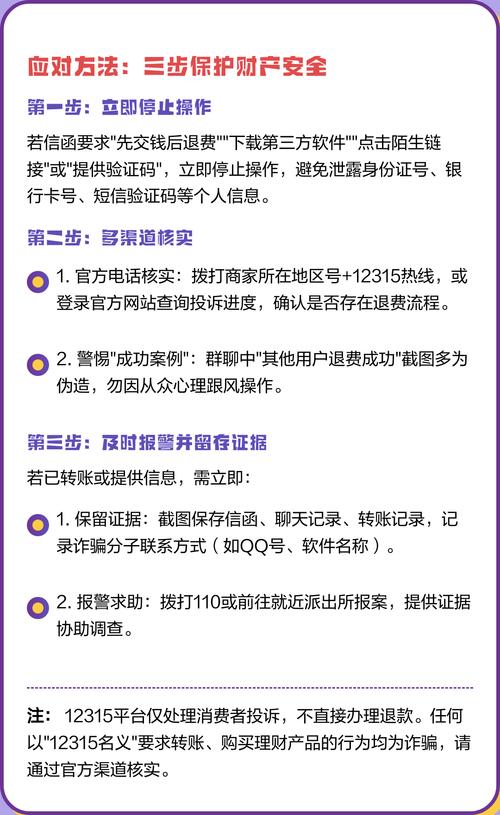

立即行动

- 保存证据:借款合同、转账记录、催收短信/录音、平台宣传页面截图。

- 投诉渠道:

- 金融监管部门:深圳市地方金融监督管理局(0755-12363)

- 银保监会:12378热线(银行业消费者投诉热线)

- 公安机关:遭遇威胁或诈骗时,立即拨打110并提交证据。

法律维权

- 诉讼:若遭遇砍头息或高利贷,可向法院起诉要求返还多收利息。

- 举报平台:通过“国家反诈中心”APP、中国互联网金融举报信息平台(www.12377.cn)提交线索。

风险防范

- 核查资质:通过“国家企业信用信息公示系统”或地方金融监管局官网查询机构牌照。

- 警惕“套路贷”:任何要求预先支付费用的贷款均涉嫌诈骗。

- 拒绝“以贷养贷”:避免陷入债务循环,及时向家人或专业机构求助。

最新动态与风险提示

- 宝能集团债务危机:2025年起,宝能集团出现流动性问题,旗下宇商小贷可能受集团资金链影响,存在服务不稳定风险。

- 用户建议:若尚未借款,请谨慎选择;若已借款且遭遇违规,优先通过法律途径维权,避免与催收人员发生冲突。

深圳宇商小额贷款是持牌正规机构,但部分业务模式(如高息、催收)涉嫌违规,用户需理性区分“民事纠纷”与“刑事诈骗”,通过合法途径维权。务必保留证据,及时向监管部门举报,避免自身权益受损。

如需进一步帮助,可提供具体案例细节,我将协助分析法律对策。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/4595.html发布于 02-05

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网