利率多高不受法律保护?

摘要:

您提出的“利率高于不受法律保护”这个说法,核心思想是正确的,但表述不够精确,在法律实践中,我们通常说的是“超过法定上限的利息部分不受法律保护”,下面我将为您详细解释这个问题,包括中...

摘要:

您提出的“利率高于不受法律保护”这个说法,核心思想是正确的,但表述不够精确,在法律实践中,我们通常说的是“超过法定上限的利息部分不受法律保护”,下面我将为您详细解释这个问题,包括中... 您提出的“利率高于不受法律保护”这个说法,核心思想是正确的,但表述不够精确,在法律实践中,我们通常说的是“超过法定上限的利息部分不受法律保护”。

(图片来源网络,侵删)

下面我将为您详细解释这个问题,包括中国的法律规定、背后的法理以及实际案例。

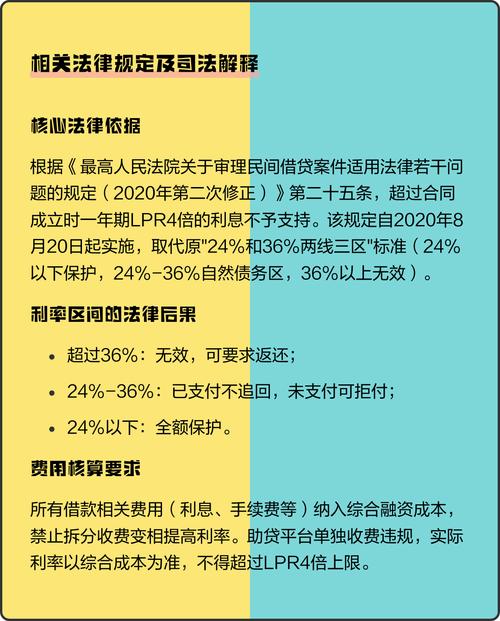

核心法律依据:《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》

这是目前中国民间借贷领域最重要的司法解释,明确了利率保护的上限,根据2025年修订后的规定:

-

司法保护上限(LPR的4倍):

- 计算标准:以全国银行间同业拆借中心公布的一年期贷款市场报价利率(LPR)的4倍为标准。

- 保护范围:出借人请求借款人按照合同约定的利率支付利息的,只要该利率未超过LPR的4倍,人民法院应予支持。

- 举例:如果当前一年期LPR是3.45%,那么司法保护的上限就是 3.45% × 4 = 8%,双方约定的年利率在13.8%以内,法律会保护出借人的利息请求权。

-

自然债务区(LPR的4倍至LPR的10倍):

(图片来源网络,侵删)

(图片来源网络,侵删)- 法律定性:如果双方约定的利率超过了LPR的4倍,但未超过LPR的10倍,这部分利息属于“自然债务”。

- 法律效果:

- 出借人不能通过诉讼强制要求借款人支付这部分利息,如果借款人已经自愿支付了,通常不能要求返还(即“不告不理”原则)。

- 如果借款人没有支付,出借人起诉到法院,法院会驳回对超出LPR4倍部分的利息请求。

- 简单来说:这部分利息法律不“主动保护”,但也不“主动干预”,取决于借款人是否自愿支付。

-

绝对无效区(超过LPR的10倍):

- 法律定性:如果双方约定的利率超过了LPR的10倍,则该利息约定绝对无效。

- 法律效果:

- 超出部分的利息约定从一开始就没有法律效力。

- 借款人已经支付的,可以要求出借人返还。

- 出借人如果起诉要求支付这部分利息,法院不仅会驳回,还可能因为涉嫌“高利转贷”或“职业放贷”等行为,面临相应的法律制裁。

法理为何如此规定?

法律设定利率上限,主要基于以下几个目的:

- 保护借款人,防止高利贷:避免出借人利用资金优势或借款人的紧急需求,设定过高的利息,进行“盘剥”,造成借款人陷入“利滚利”的债务陷阱,影响其基本生活和家庭稳定。

- 维护金融秩序和社会稳定:民间借贷是正规金融的补充,但必须有序,过高的利率会扰乱正常的金融秩序,甚至可能引发社会矛盾和犯罪活动。

- 平衡双方利益:法律既保护出借人的合法收益,也防止其获得“不当得利”,通过设定一个合理的上限,在保护债权人和保护债务人之间寻求一个平衡点。

重要注意事项

- “砍头息”问题:很多高利贷会在借款时预先扣除一部分利息(借款10万,实际只给8万,但按10万的本金计算利息),在这种情况下,法院会以实际收到的金额(8万)作为本金来计算利息,这会变相提高实际利率。

- 复利问题:法律不禁止合理的复利(即“利滚利”),但如果约定的复利计算方式导致实际年化利率超过了LPR的4倍,超过部分同样不受保护。

- “职业放贷人”:如果个人或单位经常性地向社会不特定对象提供贷款,并以此为主要牟利手段,可能被认定为“职业放贷人”,其签订的借贷合同可能被认定为无效,利率约定也自然无效。

- 与LPR的关系:LPR(贷款市场报价利率)是浮动的,由国家市场监督管理总局授权中国银行间市场交易商报价计算并公布,利率的保护上限每年(甚至每月)都可能变化。

| 利率区间 | 法律效力 | 法律后果 |

|---|---|---|

| ≤ LPR的4倍 | 完全有效,受法律强制保护 | 借款人必须按约定利率支付利息,法院会支持出借人的诉讼请求。 |

| LPR的4倍 < 利率 ≤ LPR的10倍 | 自然债务,部分有效 | 出借人不能通过诉讼强制追讨,但借款人自愿支付的,不能要求返还。 |

| > LPR的10倍 | 绝对无效 | 超出部分利息约定无效,借款人可要求返还已支付的超出部分。 |

您的理解“利率高于不受法律保护”可以修正为:借贷双方约定的利率超过法定上限(LPR的4倍)的部分,不受法律强制保护。 借款人在面对高额利息时,应了解自己的权利,避免不必要的损失。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/4505.html发布于 02-04

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网