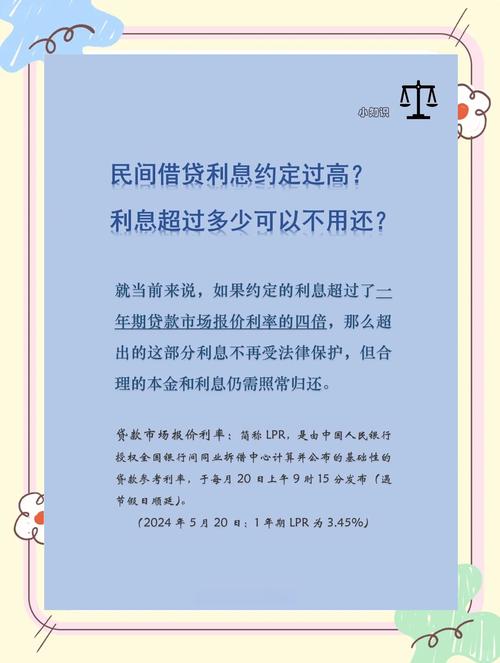

利息超多少不受法律保护?

摘要:

以下为您详细解释,从核心概念到具体计算和特殊情况,核心结论:一个“三线”标准根据中国现行的法律规定(主要是《中华人民共和国民法典》),民间借贷的利息保护分为三个层次,像一个“三线”...

摘要:

以下为您详细解释,从核心概念到具体计算和特殊情况,核心结论:一个“三线”标准根据中国现行的法律规定(主要是《中华人民共和国民法典》),民间借贷的利息保护分为三个层次,像一个“三线”... 以下为您详细解释,从核心概念到具体计算和特殊情况。

(图片来源网络,侵删)

核心结论:一个“三线”标准

根据中国现行的法律规定(主要是《中华人民共和国民法典》),民间借贷的利息保护分为三个层次,像一个“三线”标准:

- 司法保护区(0% - LPR的4倍): 在这个区间内的利息,受法律强制保护,如果借款人不还钱,出借人可以起诉到法院,法院会判决借款人归还本金和这部分利息。

- 自然债务区(LPR的4倍 - LPR的24%): 在这个区间内的利息,法律不强制保护,但也不禁止,这意味着:

- 如果借款人已经支付了这部分利息,通常不能要求返还(即“付了就有效”)。

- 如果借款人没有支付,出借人起诉到法院,法院不会支持出借人要求支付这部分利息的请求(即“没付就不用给”)。

- 这个区域被称为“自然债务”,因为它基于当事人的自愿,法律不主动干预。

- 无效区(超过LPR的24%): 超过这个上限的利息部分,绝对无效,不受任何法律保护,无论借款人是否已经支付,这部分利息都是无效的。

- 如果已经支付,借款人可以起诉要求返还。

- 如果没有支付,出借人起诉,法院绝对不支持。

关键概念解析:什么是“LPR”?

LPR 的全称是 “贷款市场报价利率” (Loan Prime Rate),它是中国人民银行授权全国银行间同业拆借中心于每月20日(遇节假日顺延)发布的一种市场化的贷款基准利率。

- 为什么用LPR? 2025年8月20日之前,法律是以“同期银行贷款基准利率”为标准,但为了适应市场变化,最高人民法院修改了规定,改用LPR作为新的衡量标准,LPR每月更新,能更真实地反映当前市场的资金成本。

- 如何计算? 在计算利息保护上限时,我们通常使用“一年期LPR”的4倍,这个数值每个月都会变动,您可以在“全国银行间同业拆借中心”官网或通过搜索引擎查询最新的“一年期LPR”是多少。

具体计算与举例

第一步:查询当前一年期LPR

假设,2025年5月最新发布的一年期LPR为 45%。

(图片来源网络,侵删)

第二步:计算利息保护上限

- 司法保护上限 = 3.45% × 4 = 8%

- 自然债务区上限 = 3.45% × 6 = 7% (虽然法律没有明确24%这个数字,但这是司法实践中普遍参考的分界点,为了方便理解,我们沿用这个逻辑)

第三步:举例说明

假设张三向李四借款 10万元,约定年利率为 18%,借款期限为1年。

- 计算总利息:100,000 × 18% = 18,000元。

- 与法律标准对比:

- 司法保护上限:13.8%

- 自然债务区上限:20.7%

- 约定利率18%处于自然债务区内。

情况分析:

(图片来源网络,侵删)

-

如果张三按时归还了本金和18,000元利息:

他已经支付的利息是有效的,他不能以“利息过高”为由,要求李四退还多付的利息(即超过13.8%的部分)。

-

如果张三只归还了本金,拒绝支付任何利息,李四起诉到法院:

- 法院会支持李四要求支付本金和司法保护区内利息的请求,即:100,000元本金 + 100,000 × 13.8% = 13,800元利息。

- 对于剩余的4,200元利息(18,000 - 13,800),法院不会支持李四的请求。

-

如果约定年利率为25%:

- 25%超过了司法保护上限13.8%,也超过了自然债务区上限20.7%。

- 这部分利息(超过13.8%的部分)是无效的。

- 如果张三已经支付了高额利息,他可以起诉要求返还超过13.8%的部分。

- 如果李四起诉,法院最多只会支持13.8%的利息。

特殊情况:职业放贷人

如果出借人经常性地向社会不特定对象提供贷款,并以此为主要业务(即被认定为“职业放贷人”或“非法放贷”),那么情况会更严重。

- 后果: 不仅超过LPR 4倍的利息无效,整个借贷合同都可能被认定为无效。

- 处理方式: 借款人只需返还本金,已经支付的利息可以用来抵扣本金,甚至可以要求返还多付的部分,这本质上是对非法金融活动的严厉打击。

总结与建议

| 利率区间 | 法律效力 | 后果说明 |

|---|---|---|

| ≤ LPR的4倍 | 司法保护区 | 完全受法律保护,必须支付。 |

| LPR的4倍 ~ LPR的24% | 自然债务区 | 已付有效,未付无效,法院不强制支持。 |

| > LPR的24% | 绝对无效区 | 超出部分无效,可要求返还。 |

给您的建议:

- 签订书面合同: 无论金额大小,都应签订书面借款合同,明确约定本金、利率、借款期限、还款方式等关键信息。

- 明确利率标准: 在合同中写明年利率或月利率,避免使用“几分利”、“几分息”等模糊不清的表述,以免产生纠纷。

- 注意利率上限: 在约定利息时,主动查询当前一年期LPR,确保约定的年利率不超过其4倍(约13.8%-14%),以确保利息条款完全有效。

- 保留证据: 保留好转账记录、聊天记录、借条等所有能证明借贷关系和利息约定的证据。

希望这个详细的解释能帮助您完全理解借款利息的法律保护问题。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/424.html发布于 2025-12-12

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网