高利贷法律界定标准是多少?

摘要:

高利贷在中国法律上没有一个绝对的、固定的利率数字,而是以“一年期贷款市场报价利率(LPR)”为基准,超过一定倍数即被认定为高利贷,并且超过部分的利息不受法律保护,下面我将为您详细拆...

摘要:

高利贷在中国法律上没有一个绝对的、固定的利率数字,而是以“一年期贷款市场报价利率(LPR)”为基准,超过一定倍数即被认定为高利贷,并且超过部分的利息不受法律保护,下面我将为您详细拆... 高利贷在中国法律上没有一个绝对的、固定的利率数字,而是以“一年期贷款市场报价利率(LPR)”为基准,超过一定倍数即被认定为高利贷,并且超过部分的利息不受法律保护。

(图片来源网络,侵删)

下面我将为您详细拆解法律规定:

核心法律依据和关键概念

您需要了解一个核心的基准利率:贷款市场报价利率(LPR)。

- 什么是LPR? LPR是中国人民银行授权全国银行间同业拆借中心计算并公布的贷款市场报价利率,每月20日更新一次,它更能反映市场的真实融资成本,是当前中国法院审理民间借贷案件时确定利率标准的“锚”。

- 为什么用LPR? 因为过去的基准利率(央行贷款基准利率)已经取消,LPR成为了新的法定参照标准。

不同情况下的“高利贷”认定标准

根据2025年8月20日修正并施行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,我们可以将“高利贷”的认定分为三个档次:

司法保护区(合法受保护)

- 利率标准: 不超过合同成立时一年期LPR的四倍(4×LPR)。

- 法律后果: 在这个利率区间内,借款人必须按照合同约定支付利息,如果借款人拒不支付,出借人可以向法院起诉,法院会强制借款人偿还本金和这部分合法利息。

- 举例: 假设某月一年期LPR为3.45%,那么司法保护区的利率上限就是 3.45% × 4 = 13.8%,如果你们约定的年利率是12%,那么完全合法,受法律保护。

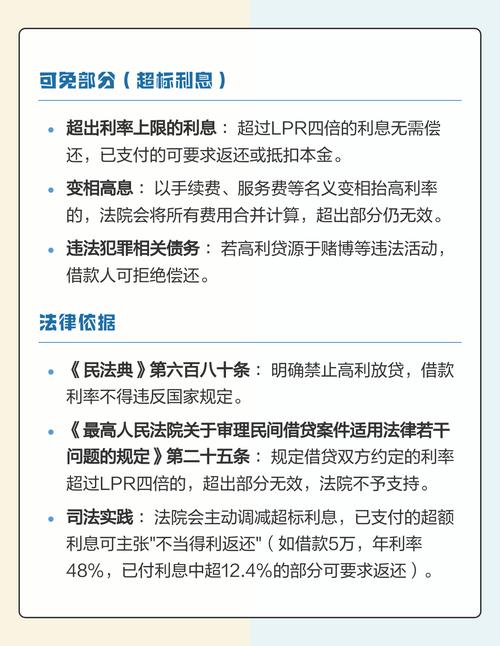

自然债务区(利息无效,但本金仍需还)

- 利率标准: 超过合同成立时一年期LPR的四倍,但不超过LPR的24%(2×LPR)。

- 法律后果: 这部分利息属于“自然债务”。

- 出借人不能起诉要回这部分利息:因为法律不保护高出的这部分利息。

- 借款人已经支付的,不能要求返还:如果借款人已经支付了这部分高额利息,法律视为自愿履行,不能要求出借人退还。

- 借款人未支付的,可以拒绝支付:如果借款人还没支付这部分利息,出借人去法院起诉,法院只会支持不超过4倍LPR的部分,超过的部分不会得到支持。

- 举例: 继续用上面的例子(LPR=3.45%),利率上限为13.8%,如果你们约定的年利率是15%,

- 8%以内的利息(司法保护区)必须还。

- 8%到15%之间的这部分利息(自然债务区),如果已经还了,就不能要回来;如果还没还,可以不还。

无效区(绝对的高利贷,不受任何法律保护)

- 利率标准: 超过合同成立时一年期LPR的24%(2×LPR)。

- 法律后果: 超过24%的整个利息部分都属于无效。

- 出借人不能主张任何利息:对于超过24%的利息,无论借款人是否支付,出借人都不能通过法律途径要求支付。

- 借款人已经支付的,可以要求返还:这是非常重要的一点!如果借款人已经向出借人支付了超过24%的利息,可以向法院提起诉讼,要求出借人返还多支付的部分,这被称为“不当得利”。

- 举例: LPR=3.45%,24%的利率是 3.45% × 24 = 8.28%,如果你们约定的年利率是10%,或者更常见的“砍头息”导致实际年化利率远超10%,

- 所有超过8.28%的利息都是无效的。

- 如果你已经支付了,比如总共支付了2万元利息,但根据法律规定合法部分只有1万元,那么多付的1万元你可以起诉要回来。

特别注意事项

-

“砍头息”问题:这是高利贷的常见手段,出借人在放款时先从本金中扣除一部分利息(比如借款10万,只给8万,口头约定按10万本金计算利息),在这种情况下,法院认定的本金是实际收到的金额(8万),而不是合同约定的金额(10万),这会使得实际利率变得极高,更容易落入“无效区”。

(图片来源网络,侵删)

(图片来源网络,侵删) -

复利问题(利滚利):根据最新司法解释,出借人不得将利息计入本金谋取高利,也就是说,不允许“利滚利”,如果合同中约定了复利,法院在计算时只会将复利部分视为无效,只支持单利计算。

-

职业放贷人:如果出借人经常性地向社会不特定对象提供贷款,被认定为“职业放贷人”,那么他们签订的借贷合同可能会被认定为无效,其从事的金融活动也可能涉嫌非法经营罪。

总结表格

| 利率区间 | 法律名称 | 法律后果 |

|---|---|---|

| ≤ 4 × LPR | 司法保护区 | 完全合法,受法律强制保护,必须支付本金和此区间内的利息。 |

| 4 × LPR < 利率 ≤ 24% | 自然债务区 | 利息约定无效,已付的,不能要回;未付的,可以不给。 |

| > 24% | 无效区 | 整个利息部分无效,已付的,可以起诉要求返还;未付的,绝对不给。 |

最后提醒: 法律在不断变化,LPR每月也在浮动,如果您遇到具体的借贷纠纷,最准确的做法是查询合同成立时当月的一年期LPR,并以此为基础进行计算,强烈建议咨询专业律师,以获得针对您个案的法律意见。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/4083.html发布于 01-31

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网