拍拍贷散标投资风险究竟有多大?

摘要:

您说的非常正确,拍拍贷散标投资是存在显著风险的,这绝不是一句空话,而是所有投资者在进入这个市场前必须清醒认识到的核心问题,“散标投资”是指投资者在P2P(个人对个人)平台上,不是购...

摘要:

您说的非常正确,拍拍贷散标投资是存在显著风险的,这绝不是一句空话,而是所有投资者在进入这个市场前必须清醒认识到的核心问题,“散标投资”是指投资者在P2P(个人对个人)平台上,不是购... 您说的非常正确。拍拍贷散标投资是存在显著风险的,这绝不是一句空话,而是所有投资者在进入这个市场前必须清醒认识到的核心问题。

(图片来源网络,侵删)

“散标投资”是指投资者在P2P(个人对个人)平台上,不是购买平台打包好的理财产品(如“智投计划”),而是自主挑选并直接投资于平台上的每一个借款标,这种方式虽然给了投资者更多的自主权,但也意味着需要独立承担每一个标可能带来的风险。

以下是拍拍贷散标投资面临的主要风险,我将为您详细拆解:

核心风险:借款人违约风险(信用风险)

这是最根本、最主要的风险,拍拍贷作为一个信息中介平台,其业务本质是连接出借人和借款人,风险最终来源于借款人能否按时足额还款。

- 逾期风险:借款人未能按时支付利息或本金,这会导致你的投资回报延迟,甚至最终可能无法收回全部本金。

- 坏账风险:借款人彻底丧失还款能力,平台通过催收等手段也无法收回欠款,这笔钱就成为了你的实际损失。

为什么会产生坏账?

(图片来源网络,侵删)

- 借款人资质问题:部分借款人可能本身信用记录不佳,或因失业、疾病、投资失败等原因导致还款能力丧失。

- 经济周期影响:在经济下行期,失业率上升,整体违约率会升高,平台的坏账率也会随之攀升。

平台自身风险(平台运营风险)

即使你挑选的每一个借款人信用都很好,平台本身的问题也可能让你的投资血本无归。

-

道德风险与欺诈风险:

- 虚假标的:平台或平台上的合作机构为了吸引资金,可能会伪造借款人信息、借款合同,发布不存在的借款标的(即“假标”),你的钱实际上并没有借给任何真实的借款人,而是被平台或其内部人员挪用了。

- 自融或资金池:平台可能将募集到的资金用于自身经营,或投向高风险领域,形成“资金池”,一旦资金链断裂,就会引发兑付危机。

-

经营与合规风险:

- 政策风险:这是P2P行业最大的“达摩克利斯之剑”,中国对P2P行业的监管非常严格,经历了多次清退潮,如果平台不合规,随时可能被取缔。(重要提示:截至目前,中国所有P2P网贷平台均已停止运营或转型,拍拍贷也不例外,此分析仅基于其历史运营模式的风险特征。)

- 催收能力风险:当借款人逾期时,平台的催收能力直接关系到你的资金能否收回,如果催收不力,坏账率会飙升。

- 技术安全风险:平台可能遭受黑客攻击,导致用户信息泄露、账户资金被盗。

投资者自身风险(操作与认知风险)

这部分风险完全由投资者自己控制,但也是最容易被忽视的。

(图片来源网络,侵删)

- 信息不对称风险:你作为出借人,对借款人的真实情况(除了平台展示的有限信息)一无所知,平台展示的信息可能经过筛选和美化,你无法完全判断其真实性。

- 非理性投资风险:

- 过度追求高收益:看到高利率就盲目投资,却没有评估背后的高风险,P2P的高收益本质上是风险溢价,意味着你承担了比银行理财、国债高得多的风险。

- “鸡蛋放在一个篮子里”:没有充分分散投资,将大量资金集中在少数几个借款标或某个借款期限上,一旦出现问题,损失巨大。

- 期限错配:用短期不用的资金去投长期标的,期间如果急需用钱,只能折价转让,可能造成损失。

市场与宏观经济风险

这是系统性风险,无法通过分散投资完全规避。

- 经济下行:整体经济不景气时,企业和个人的收入都会受到影响,违约率会系统性上升。

- 利率变动:如果市场整体利率上升,P2P平台为吸引资金可能需要提供更高的利率,但这会进一步推高借款人的融资成本,增加其违约风险,形成恶性循环。

给投资者的忠告(如何应对风险)

既然风险如此之大,如果仍要考虑类似的投资,必须采取极其谨慎的态度:

- 彻底了解平台背景:选择规模大、历史长、股东背景雄厚、信息披露透明的头部平台(尽管在中国已无此类平台)。

- 严格筛选借款标:

- 看借款人画像:关注其年龄、学历、职业、收入、负债比等。

- 看信用评级:平台通常会对借款人进行评级,优先选择高评级(如A、AA级)的标的。

- 看借款用途:选择用途明确、合理的借款(如消费、经营周转),避免模糊不清的用途。

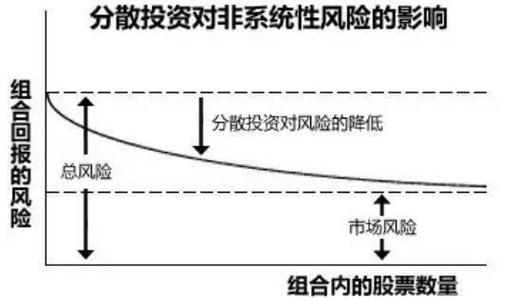

- 坚持分散投资原则:

- 分散借款人:不要把所有钱投给一个人,尽量投资在几十甚至上百个不同的借款标上。

- 分散期限:长短标结合,保持资金的流动性。

- 分散行业:如果平台允许,尽量投资在不同行业的借款人上。

- 用闲钱投资,做好最坏打算:永远不要用生活费、应急钱、养老钱去投资P2P,要抱着“这笔钱可能全部亏损”的心态去投资,这样即使发生最坏的情况,也不会影响你的正常生活。

- 持续关注平台动态:定期查看平台发布的运营报告、逾期率、坏账率等关键数据,一旦发现异常,及时撤离。

最后再次强调

中国的P2P网贷行业已经终结。 目前任何声称是P2P平台的投资活动都极有可能是非法的金融诈骗,如果您是在问历史上的风险,那么以上分析完全适用,如果您是在寻找新的投资渠道,请务必远离任何类似P2P的高风险“民间借贷”平台,选择受国家金融监督管理总局监管的、正规的金融机构和产品,如银行存款、国债、货币基金、银行理财等。

投资有风险,入市需谨慎。 这句话在P2P领域,是血与泪的教训。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/3808.html发布于 01-28

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网