税收征管法律制度具体有哪些规定?

摘要:

《税收征管法》是规范税收征收与缴纳活动,保障国家税收收入,保护纳税人合法权益,维护社会经济秩序的基础性法律,其主要内容涵盖了从税务登记到税款征收、税务检查、法律责任等全过程,以下是...

摘要:

《税收征管法》是规范税收征收与缴纳活动,保障国家税收收入,保护纳税人合法权益,维护社会经济秩序的基础性法律,其主要内容涵盖了从税务登记到税款征收、税务检查、法律责任等全过程,以下是... 《税收征管法》是规范税收征收与缴纳活动,保障国家税收收入,保护纳税人合法权益,维护社会经济秩序的基础性法律,其主要内容涵盖了从税务登记到税款征收、税务检查、法律责任等全过程。

(图片来源网络,侵删)

以下是该法律制度的主要规定,分为几个核心模块:

税务管理

税务管理是税收征管的基础,主要涉及纳税人在发生涉税行为前需要履行的法定程序。

税务登记

税务登记是纳税人依法成为法定纳税人的第一步,也称为“设立登记”。

- 时间要求:从事生产、经营的纳税人,自领取营业执照之日起30日内,持有关证件,向税务机关申报办理税务登记。

- 包括纳税人名称、地址、法定代表人、财务负责人、核算方式、经营范围、证件类型号码等。

- 变更与注销:纳税人税务登记内容发生变化的,应当自工商行政管理机关办理变更登记之日起30日内,或者在向工商行政管理机关申请办理注销登记之前,持有关证件向税务机关申报办理变更或者注销税务登记。

账簿、凭证管理

这是纳税人进行会计核算和纳税申报的基础。

(图片来源网络,侵删)

- 设置:所有从事生产、经营的纳税人都必须根据合法有效的凭证记账,进行核算。

- 财务会计制度备案:从事生产、经营的纳税人,应当自领取税务登记证件之日起15日内,将其财务、会计制度或者财务、会计处理办法报送税务机关备案。

- 发票管理:发票是重要的商事凭证和计税依据,税务机关是发票的主管机关,负责发票的印制、领购、开具、取得、保管、缴销等管理,单位、个人在购销商品、提供或者接受经营服务以及从事其他经营活动中,应当按照规定开具、使用、取得发票。

纳税申报

纳税申报是纳税人履行纳税义务的核心环节。

- 定义:纳税人、扣缴义务人必须在法定申报期限内,就纳税事项向税务机关提交纳税申报表、财务会计报表以及税务机关要求的其他资料。

- 方式:包括直接申报(上门申报)、邮寄申报、数据电文申报(网上申报)等。

- 特殊情况:纳税人、扣缴义务人按期申报有困难的,经税务机关核准,可以延期申报,但预缴税款(如按月预缴)不能延期。

税款征收

税款征收是税务机关将纳税人应纳的税款征收入库的过程,是税收征管的核心。

征收方式

- 查账征收:适用于会计核算健全的纳税人。

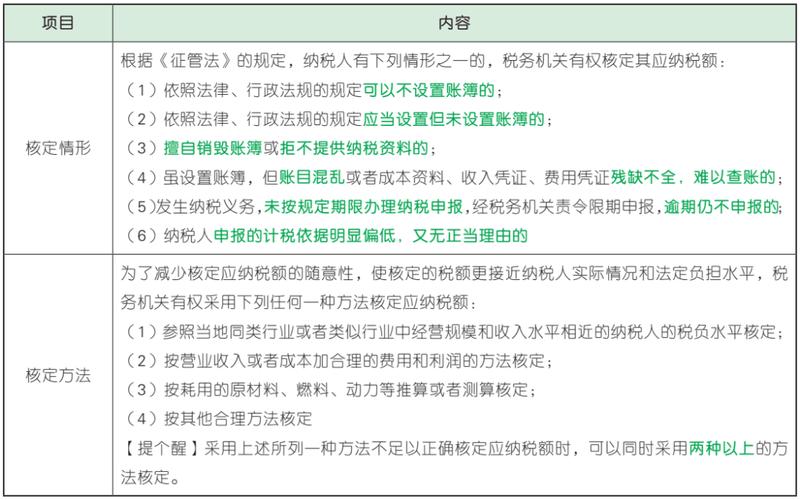

- 核定征收:适用于账簿不健全、难以查账的纳税人,由税务机关核定其应纳税额。

- 代收代缴、代扣代缴:支付方在支付款项时,有义务从支付额中扣除纳税人的税款并代为缴纳。

- 委托代征:税务机关委托有关单位(如邮政、村委会等)代为征收税款。

税款征收措施

当纳税人未按规定缴纳税款时,税务机关有权采取以下措施:

- 由税务机关责令限期缴纳:发出《税务事项通知书》,要求纳税人在规定期限内补缴税款和滞纳金。

- 责令提供纳税担保:税务机关有根据认为纳税人有逃避纳税义务行为,可在规定的纳税期之前,责令其提供纳税担保。

- 采取税收保全措施:

- 适用情形:税务机关有根据认为纳税人有逃避纳税义务行为,且不提供纳税担保的。

- 具体措施:

- 书面通知纳税人开户银行或者其他金融机构冻结纳税人的金额相当于应纳税款的存款。

- 扣押、查封纳税人的价值相当于应纳税款的商品、货物或者其他财产。

- 采取强制执行措施:

- 适用情形:纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,纳税担保人未按照规定的期限缴纳所担保的税款,由税务机关责令限期缴纳,逾期仍未缴纳的。

- 具体措施:

- 书面通知其开户银行或者其他金融机构从其存款中扣缴税款。

- 扣押、查封、依法拍卖或者变卖其价值相当于应纳税款的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税款。

- 阻止出境:欠缴税款的纳税人或者其法定代表人在出境前未按规定结清应纳税款、滞纳金或者提供纳税担保的,税务机关可以通知出境管理机关阻止其出境。

核心制度

- 纳税优先原则:

- 税收优于无担保债权。

- 法律另有规定的除外(如企业破产法中有职工债权、破产费用等优先于税收的规定)。

- 纳税人发生欠税在前的,税收优先于抵押权、质权、留置权。

- 税款的追缴:

- 无限期追缴:因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关可以在3年内要求其补缴税款,但不得加收滞纳金。

- 无限期追缴:因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在3年内可以追征税款、滞纳金;有特殊情况的(如累计数额在10万元以上),追征期可以延长到5年。

- 无限期追缴:对偷税、抗税、骗税的,税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,不受前款规定期限的限制。

税务检查

税务检查是税务机关依法对纳税人、扣缴义务人履行纳税义务情况进行的监督和审查。

(图片来源网络,侵删)

- 检查权限:

- 查查账簿、记账凭证、报表和有关资料。

- 到纳税人的生产、经营场所和货物存放地检查应纳税的商品、货物或者其他财产。

- 责成纳税人、扣缴义务人提供与纳税或者代扣代缴、代收代缴税款有关的文件、证明材料和有关资料。

- 询问纳税人、扣缴义务人与纳税或者代扣代缴、代收代缴税款有关的问题和情况。

- 到车站、码头、机场、邮政企业及其分支机构检查纳税人托运、邮寄应纳税商品、货物或者其他财产的有关单据、凭证和有关资料。

- 相对人的义务:纳税人、扣缴义务人必须接受税务机关依法进行的税务检查,如实反映情况,提供有关资料,不得拒绝、隐瞒。

法律责任

规定了违反《税收征管法》的法律后果,是保障法律实施的重要手段。

对纳税人的处罚

- 违反税务管理规定的处罚:如未按规定办理税务登记、账簿凭证管理、纳税申报等,由税务机关责令限期改正,可以处以罚款。

- 偷税:采取伪造、变造、隐匿、擅自销毁账簿、记账凭证,在账簿上多列支出或者不列、少列收入等手段,不缴或者少缴应纳税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款50%以上5倍以下的罚款;构成犯罪的,依法追究刑事责任。

- 逃避追缴欠税:欠缴应纳税款的纳税人,采取转移或者隐匿财产的手段,致使税务机关无法追缴欠缴的税款,由税务机关追缴欠缴的税款、滞纳金,并处欠缴税款50%以上5倍以下的罚款;构成犯罪的,依法追究刑事责任。

- 骗税:以假报出口等欺骗手段,骗取国家出口退税款,由税务机关追缴其骗取的退税款,并处骗取税款1倍以上5倍以下的罚款;构成犯罪的,依法追究刑事责任。

- 抗税:以暴力、威胁方法拒不缴纳税款,情节轻微,未构成犯罪的,由税务机关追缴其拒缴的税款、滞纳金,并处拒缴税款1倍以上5倍以下的罚款,构成犯罪的,依法追究刑事责任。

对税务机关和税务人员的责任

税务机关和税务人员滥用职权、玩忽职守、徇私舞弊,不征或者少征应征税款,致使国家税收遭受重大损失的,依法追究刑事责任;未构成犯罪的,给予行政处分。

纳税人权利

《税收征管法》不仅规定了纳税人的义务,也明确了其合法权益。

- 知情权:有权向税务机关了解税收法律、法规的规定以及与纳税程序有关的情况。

- 保密权:有权要求税务机关为商业秘密和个人隐私保密。

- 申请减税、免税、退税权。

- 陈述权、申辩权:在税务机关作出决定前,

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/38.html发布于 2025-11-27

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网