理财保险是否受法律保护?

摘要:

当然受法律保护,理财保险本质上是一种保险产品,因此它受到中国《保险法》及相关法律法规的严格保护,这种保护体现在产品设计的各个环节、合同签订、资金运作以及消费者权益等多个方面,下面我...

摘要:

当然受法律保护,理财保险本质上是一种保险产品,因此它受到中国《保险法》及相关法律法规的严格保护,这种保护体现在产品设计的各个环节、合同签订、资金运作以及消费者权益等多个方面,下面我... 当然受法律保护。

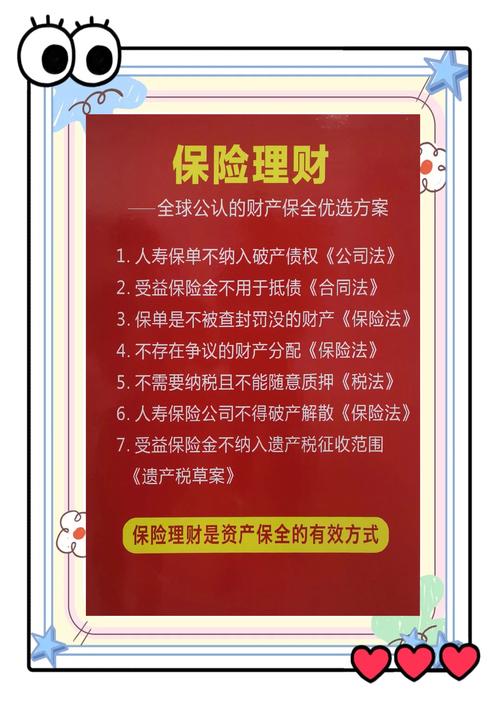

(图片来源网络,侵删)

理财保险本质上是一种保险产品,因此它受到中国《保险法》及相关法律法规的严格保护,这种保护体现在产品设计的各个环节、合同签订、资金运作以及消费者权益等多个方面。

下面我将从几个核心层面为您详细解释理财保险的法律保护:

核心法律依据:保险法

理财保险首先受到《中华人民共和国保险法》的约束,该法律为保险合同双方(投保人/被保险人和保险公司)的权利和义务提供了明确的法律框架,确保了交易的公平性和安全性。

法律保护体现在哪些方面?

合同关系的法律效力

- 书面合同原则:根据《保险法》,保险合同必须采用书面形式(即保险单或其他保险凭证),这意味着您和保险公司之间的权利义务关系是明确、可追溯的,受到《中华人民共和国合同法》(现为《民法典》合同编)的保护。

- 格式条款的规范:保险公司提供的保险条款是格式条款,法律规定,对于格式条款,保险公司有义务向投保人做明确说明,特别是关于免责条款,如果保险公司没有尽到说明义务,该免责条款不产生效力。

保险公司的偿付能力监管(最核心的保护)

这是理财保险安全性的基石,监管机构通过一系列严格的制度,确保保险公司有能力在未来履行其对所有保单持有人的赔付和给付义务。

(图片来源网络,侵删)

- 偿付能力充足率:中国银保监会(现为国家金融监督管理总局)要求保险公司的“偿付能力充足率”必须保持在100%以上,这意味着保险公司的实际资本要高于其最低监管资本要求,有足够的“家底”来应对风险。

- “保险保障基金” (Policyholder Protection Fund):这是最关键的“安全网”,根据《保险保障基金管理办法》,保险公司如果出现破产等极端情况,其持有的保单将由其他保险公司接盘,或者由保险保障基金提供救助。

- 对于人寿保险合同:保险保障基金将按照合同约定的90%进行救助,这意味着您的大部分保单利益是有保障的。

- 对于其他长期健康险、意外险等:救助标准可能有所不同,但同样会提供有力支持。

- 对于理财型保险(如年金险、增额终身寿险):它们本质上属于人寿保险范畴,因此其保单价值和约定的未来收益同样受到这个安全网的保护。

资金运用的严格监管

保险公司的投资行为受到严格限制,以确保资金的安全性和稳健性,监管机构会划定一个“安全港”,规定保险资金主要投向哪些领域,

- 银行存款、国债等高信用等级固定收益类资产;

- 银行金融债、企业债等;

- 不动产、基础设施等另类投资。 严禁将资金投向高风险的投机领域,这从根本上保障了理财保险资金的稳健增值。

消费者权益的保护

- 犹豫期:理财保险通常设有10天或15天的犹豫期,在此期间,如果您对产品不满意,可以无条件退保,保险公司会退还您所交的全部保费,仅扣除少量工本费,这给了消费者充分的时间冷静考虑。

- 如实告知义务:投保人有义务如实告知健康状况等信息,如果保险公司因投保人未如实告知而解除合同,必须在两年内行使权利,这被称为“不可抗辩条款”的一部分,两年后保险公司不得再以此为由拒赔(但故意不告知且骗保的除外)。

- 信息披露要求:保险公司必须清晰、准确地披露产品的各项信息,包括费用、收益演示、风险提示等,禁止虚假宣传和误导销售。

需要理性看待的“保护”

虽然法律提供了强大的保护,但消费者也需要有正确的认知:

- 保护的是“合同约定”的利益:法律保护的是您在保险合同中明确写下的利益,增额终身寿险的现金价值是白纸黑字写入合同的,受到严格保护,但如果销售人员口头承诺了远超合同演示的“预期收益”,这部分口头承诺是不受法律保护的。

- 不保证“最高收益”:对于分红型、万能型、投资连结型等具有浮动收益的理财保险,法律不保证其一定能达到最高的演示水平,保险公司会根据实际经营情况决定分红或结算利率,但合同中保证的部分(如最低保证利率、保底利率)是受法律保护的。

- 流动性受限:理财保险是长期储蓄工具,提前退保(尤其是在前期)可能会损失部分本金,法律保障的是您长期持有后获得的合同利益,而不是随时都能无损取回的灵活性。

理财保险受到非常全面和严格的法律保护。

这种保护的核心来自于:

- 《保险法》的合同约束。

- 国家金融监管总局的强力监管,确保公司安全、资金安全。

- “保险保障基金”这个终极安全网,防止保险公司倒闭导致消费者血本无归。

只要您是通过正规渠道(如保险公司官网、持牌代理人/经纪人、银行等)购买,并仔细阅读和理解了保险合同条款,您的合法权益就能得到坚实的法律保障,购买前保持理性,关注合同中的确定性条款,是保障自身利益的关键。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/3738.html发布于 01-28

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网