海外投资法律政策,核心风险与应对策略有哪些?

摘要:

海外投资法律政策解读:全面指南随着中国企业“走出去”步伐的加快,海外投资已成为全球化战略的重要组成部分,机遇与风险并存,海外投资活动面临着复杂多变的法律和政策环境,理解并驾驭这些法...

摘要:

海外投资法律政策解读:全面指南随着中国企业“走出去”步伐的加快,海外投资已成为全球化战略的重要组成部分,机遇与风险并存,海外投资活动面临着复杂多变的法律和政策环境,理解并驾驭这些法... 海外投资法律政策解读:全面指南

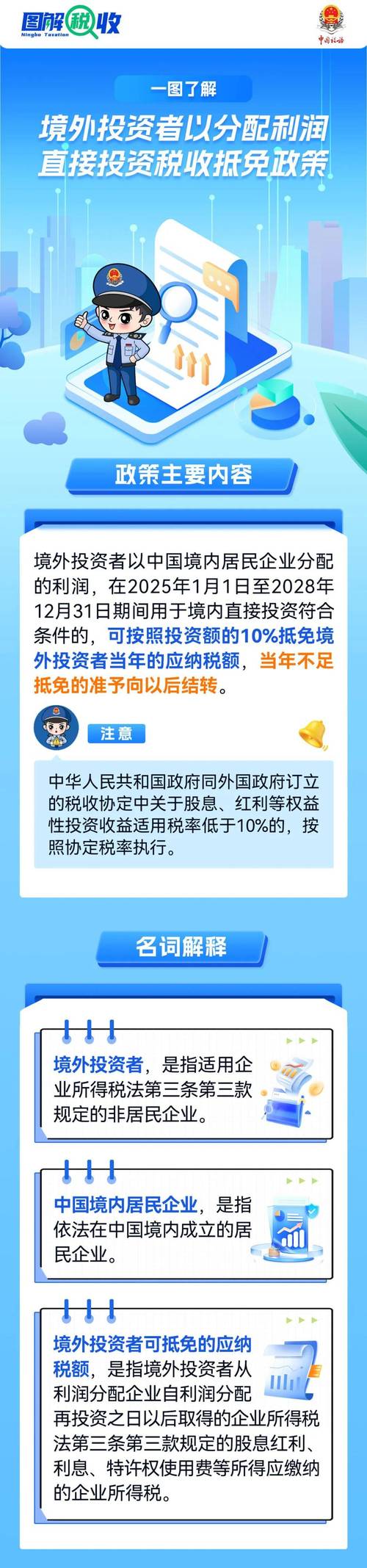

随着中国企业“走出去”步伐的加快,海外投资已成为全球化战略的重要组成部分,机遇与风险并存,海外投资活动面临着复杂多变的法律和政策环境,理解并驾驭这些法律规则,是投资成功的关键。

(图片来源网络,侵删)

本解读将分为以下几个核心部分:

- 中国母国的法律监管体系

- 目标东道国的法律监管体系

- 国际法律与规则

- 关键法律风险与应对策略

- 实践建议

第一部分:中国母国的法律监管体系

中国政府对海外投资实行“放管结合”的管理模式,核心目标是鼓励有序对外投资,同时防范资本外流风险、维护国家安全。

核心监管机构

- 国家发展和改革委员会(NDRC,发改委):

- 职责:负责项目立项和备案/核准,是海外投资管理的前置环节。

- 关键文件:《企业境外投资管理办法》(国家发展改革委令第11号,简称“11号令”)。

- 监管逻辑:根据投资项目的敏感程度,分为“备案”、“核准”和“报告”三类。

- 核准:涉及敏感国家/地区(与我国未建交或受国际制裁的国家/地区)或敏感行业(武器装备的研制生产维修、跨境水资源开发、新闻传媒等)的项目,需报发改委核准。

- 备案:除核准类外,其他非敏感类项目,实行备案管理,中央管理企业向发改委备案,地方企业向地方发改委备案。

- 报告:投资主体直接或通过其控制的境外企业,在境外开展敏感类投资,需向发改委提交大额非敏感类境外投资情况报告。

核心监管机构

- 商务部(MOFCOM):

- 职责:负责企业境外投资开办企业的备案或核准,关注点在于投资行为的合规性和对东道国的影响。

- 关键文件:《境外投资管理办法》。

- 监管逻辑:与发改委类似,也分为“备案”和“核准”两类,核准标准同样是针对敏感国家/地区和敏感行业。

核心监管机构

- 国家外汇管理局(SAFE,外管局):

- 职责:负责外汇资金出境的监管,确保跨境资金流动的合规与安全。

- 关键文件:《境内机构境外直接投资外汇管理规定》等。

- 监管逻辑:

- ODI登记:企业进行境外投资前,必须先在外汇管理局系统办理“境外直接投资外汇登记”(ODI登记),这是后续资金汇出的前提。

- 资金汇出:完成登记后,企业可根据商务合同和实际需求,在符合真实、合规的前提下,向银行申请购汇并汇出资金,外管局会对大额、异常的资金流动进行监测。

其他相关机构

- 国有资产监督管理委员会(国资委):监管国有企业海外投资,重点在防止国有资产流失、进行投资后评价和责任追究。

- 中国证券监督管理委员会(CSRC,证监会):如果投资主体是上市公司,其海外投资行为需要遵守信息披露等规定。

- 商务部、外交部等联合发布的《对外投资合作境外安全风险预警和信息通报制度》:提醒企业关注海外安全风险。

小结:中国监管体系的核心是“三位一体”的审批/备案流程:发改委(项目)→ 商务部(企业)→ 外管局(资金),任何环节出现问题,都会导致投资受阻。

第二部分:目标东道国的法律监管体系

这是海外投资面临的最直接、最复杂的法律环境,不同国家的法律体系差异巨大,必须进行“一国一策”的深入研究。

(图片来源网络,侵删)

准入前审查

- 外国投资审查制度:

- 审查机构:通常由专门的政府机构(如美国的CFIUS、德国的联邦经济事务和能源部BMWi、澳大利亚的外国投资审查委员会FIRB)负责。

- 审查标准:主要关注投资是否损害“国家安全”,国家安全定义广泛,可涵盖国防安全、关键基础设施、关键技术、敏感个人信息等。

- 审查类型:

- 强制申报:达到一定金额或涉及特定行业(如媒体、电信、金融)的投资,必须主动申报。

- 自愿申报:虽未达强制标准,但可能涉及国家安全,投资者可自愿申请审查以获得“安全港”保护。

- 中国投资者面临的特殊挑战:近年来,以美国为首的西方国家加强了对中国投资的审查,尤其在半导体、人工智能、生物科技等高科技领域,审查趋严,否决率上升。

公司法与商业法

- 公司设立形式:目标国法律规定了不同的公司形式(如有限责任公司、股份有限公司、合伙企业等),各有其法律地位、责任形式和税务影响。

- 公司治理:需遵守当地关于董事会构成、股东权利、信息披露、会计准则等规定。

- 劳动法:雇佣当地员工需严格遵守当地的劳动合同、工时、薪酬、解雇保护、工会等规定。

行业特定监管

- 金融行业:银行、保险、证券等金融业务需获得当地金融监管机构(如美联储、FCA)的牌照,并满足严格的资本充足率、风险管理等要求。

- 能源与资源行业:涉及矿产资源勘探、开采,需遵守矿业法、环保法,并可能面临土著权利、土地征用等问题。

- TMT(科技、媒体、通信)行业:数据隐私与安全是重中之重,需严格遵守GDPR(欧盟)、CCPA(加州)等数据保护法规。

- 基础设施与建筑业:涉及土地使用规划、建筑许可、环保标准、招投标流程等。

税收法律

- 企业所得税:关注税率、税收协定、常设机构认定、预提所得税等。

- 增值税/消费税:商品和服务的流转环节征税。

- 转让定价:关联企业之间的交易定价需符合“独立交易原则”,否则面临税务调整风险。

- 反避税规则:如“受控外国企业”规则,防止利润转移到低税率地区。

第三部分:国际法律与规则

当投资涉及多个国家或国际争议时,国际法将发挥重要作用。

双边投资协定

- 定义:中国与目标东道国之间签订的,旨在相互促进和保护对方国家投资的协议。

- :

- 公平与公正待遇:要求东道国给予外资投资者不低于其给予本国投资者的待遇。

- 充分保护与安全:要求东道国提供物理层面的保护。

- 征收与补偿:禁止东道国对外资进行征收或国有化,若因公共利益必须征收,须给予“及时、充分、有效”的补偿。

- 资金自由转移:保障投资者利润、资本等自由汇出。

- 争端解决机制:为投资者提供“投资者-国家争端解决”的途径,即可以将东道国告上国际仲裁庭(如ICSID)。

多边条约与组织

- 世界贸易组织:其规则(如国民待遇、最惠国待遇)适用于与贸易相关的投资措施。

- 《与贸易有关的知识产权协定》:规定了知识产权保护的最低标准。

- 经济合作与发展组织:其发布的《跨国企业准则》虽非硬法,但对企业的社会责任和合规行为具有重要指导意义。

第四部分:关键法律风险与应对策略

政治风险

- 风险表现:征收、国有化、战争、内乱、政策突变、政府违约等。

- 应对策略:

- 投保:购买政治风险保险,如中国的“中信保”(Sinosure)或美国的OPIC(现归入DFC)。

- 协议保障:在投资协议中纳入稳定条款、补偿条款等。

- 利用BITs:熟悉并利用双边投资协定中的保护条款。

- 分散投资:避免将所有资产集中在一个国家或地区。

合规风险

- 风险表现:违反反腐败法(如美国的《反海外腐败法》FCPA、英国的《反贿赂法》)、制裁法律(如OFAC清单)、数据保护法、反垄断法等。

- 应对策略:

- 建立完善的合规体系:制定内部合规政策、进行员工培训、设立合规官。

- 尽职调查:对交易对手、合作伙伴进行深入的背景调查。

- 聘请专业律师:在交易前、中、后全程聘请熟悉当地法律的律师团队。

争议解决风险

- 风险表现:与合作伙伴、东道政府或当地社区发生纠纷,诉讼周期长、成本高、结果不确定。

- 应对策略:

- 明确争议解决条款:在合同中预先约定管辖法院或仲裁机构(如新加坡国际仲裁中心SIAC、香港国际仲裁中心HKIAC、国际商会ICC等)。

- 选择中立地:通常选择第三国作为争议解决地,以保证程序的公正性。

- 优先考虑仲裁:相比诉讼,仲裁具有保密性、一裁终局、可执行性(依据《纽约公约》)等优势。

第五部分:实践建议

-

投前尽职调查是基石:

- 法律尽调:全面审查目标公司的股权结构、资产权属、重大合同、诉讼仲裁、合规记录等。

- 财务尽调:核实财务数据的真实性。

- 税务尽调:评估历史税务风险和未来税务负担。

- 市场与商业尽调:评估市场前景和商业模式可行性。

-

构建专业“梦之队”:

- 中国律师:负责处理国内审批、ODI登记等程序。

- 目标国律师:负责处理当地公司设立、交易结构、合规审查等。

- 税务师:负责税务筹划和结构设计。

- 投行/顾问:提供商业估值和交易结构建议。

-

设计合理的交易结构:

(图片来源网络,侵删)

(图片来源网络,侵删)- 根据投资目的、风险偏好和税务成本,选择合适的持股架构(如直接持股、通过香港、新加坡、荷兰等中间控股平台持股)。

- 考虑融资安排、股权比例、董事会席位等控制权问题。

-

重视投后管理与整合:

- 交易完成不是终点,而是整合的开始,需建立有效的本地化管理团队,尊重当地文化,处理好与工会、社区、政府的关系。

- 持续关注东道国法律法规的变化,及时调整经营策略。

-

保持动态合规意识:

海外投资的法律环境是动态变化的,企业应建立常态化的法律风险监控机制,定期更新合规政策,确保持续合规。

海外投资是一项复杂的系统工程,法律风险贯穿始终,中国投资者必须摒弃“机会主义”心态,树立“规则意识”,通过周密的尽职调查、专业的法律支持、精巧的结构设计和持续的合规管理,才能有效规避风险,抓住全球化浪潮中的宝贵机遇,实现真正成功的“走出去”。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/3648.html发布于 01-27

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网