民间借贷利息法律保护上限是多少?

摘要:

核心摘要(一句话回答)自2020年8月20日起,法律保护的民间借贷利息上限为合同成立时一年期贷款市场报价利率(LPR)的四倍,超过这个部分的利息,法律不予保护,详细解读:新旧两套标...

摘要:

核心摘要(一句话回答)自2020年8月20日起,法律保护的民间借贷利息上限为合同成立时一年期贷款市场报价利率(LPR)的四倍,超过这个部分的利息,法律不予保护,详细解读:新旧两套标... 核心摘要(一句话回答)

自2025年8月20日起,法律保护的民间借贷利息上限为合同成立时一年期贷款市场报价利率(LPR)的四倍,超过这个部分的利息,法律不予保护。

(图片来源网络,侵删)

详细解读:新旧两套标准

2025年8月20日之前的标准(已废止,但涉及历史案件仍适用)

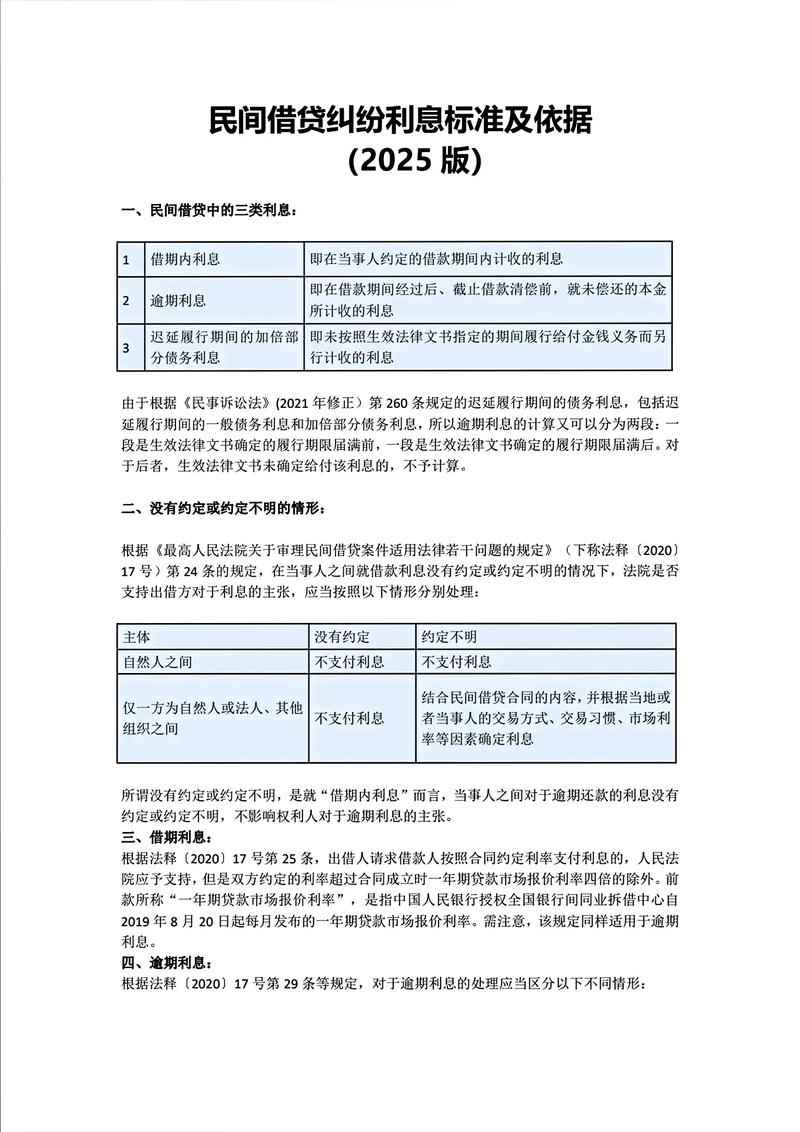

在2025年8月20日之前,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,法律保护的利息上限是年利率24%。

- 司法保护上限:24%

- 借贷双方约定的利率在年利率24%以内的,出借人请求借款人按照约定的利率支付利息,人民法院应予支持。

- 自然债务区间:24% - 36%

- 约定的利率在年利率24%至36%之间的,属于“自然债务”,如果借款人已经支付了这部分利息,法院不要求返还;但如果借款人未支付,出借人起诉要求法院强制支付这部分的利息,法院不予支持,简单说,这部分利息“给了就白给,不给也不用还”。

- 无效区间:超过36%

- 约定的利率超过年利率36%,超过部分的利息约定无效,如果借款人已经支付了,可以向法院起诉要求出借人返还。

2025年8月20日之后的标准(现行有效标准)

2025年8月20日,最高人民法院修订了上述规定,废除了固定的24%和36%的“两线三区”模式,引入了与市场利率挂钩的动态调整机制。

新的核心标准:以“LPR的四倍”为司法保护上限。

-

什么是LPR?

(图片来源网络,侵删)

(图片来源网络,侵删)LPR(Loan Prime Rate)即“贷款市场报价利率”,是中国人民银行授权全国银行间同业拆借中心计算并公布的贷款基础利率,它会根据市场情况每月20日更新一次,具有市场化、动态化的特点,一年期LPR大约在3.45% - 3.55%左右(具体数值请查询当月最新数据)。

-

如何计算和适用?

- 计算基准:以借款合同成立时的一年期LPR为准,而不是起诉时或还款时的LPR。

- 计算公式:法定保护上限 = 合同成立时一年期LPR × 4

- 举例说明:

- 假设2025年5月20日,您和朋友签订了一份借款合同,当时的一年期LPR为3.45%。

- 这笔借款受法律保护的年利率上限就是:3.45% × 4 = 8%。

- 如果你们约定的年利率是12%,那么12%的利息全部受法律保护。

- 如果你们约定的年利率是15%,

- 8%以内的利息,法院会支持。

- 超过13.8%但低于15%的部分,属于自然债务,如果已经支付了不用还,没支付也不用给。

- 如果约定的利息远超上限(例如20%),那么超过13.8%的部分,法院不予支持。

重要例外情况:预先扣除利息

在民间借贷中,有一种常见情况叫做“砍头息”,即出借人在出借款项时,预先从本金中扣除一部分利息。

- 法律后果:在这种情况下,应以实际出借的金额作为本金,来计算利息。

- 举例:

- 张三借给李四10万元,约定年利率15%,但预先扣除了1万元利息,实际只给了李四9万元。

- 这笔借款的本金将被认定为9万元,而不是10万元。

- 计算利息时,应以9万元为本金,再套用“LPR四倍”的上限标准。

总结与建议

| 项目 | 2025年8月20日之前 | 2025年8月20日之后 |

|---|---|---|

| 保护上限 | 年利率24% | 合同成立时一年期LPR的4倍 |

| 自然债务区 | 24% - 36% | 超过LPR4倍,但未达到年利率24%(或36%)的部分 |

| 无效区 | 超过年利率36% | 超过LPR4倍的部分 |

| 特点 | 固定利率 | 动态调整,与市场利率挂钩 |

给您的建议:

(图片来源网络,侵删)

- 签订书面合同:无论金额大小,务必签订书面借款合同,明确写明借款本金、借款期限、利率(建议写明月利率或年利率)、还款方式等关键信息。

- 明确约定利率:在合同中清晰约定利率,避免口头约定,约定的利率最好不要超过法定保护上限,以避免不必要的纠纷。

- 保留证据:保留好银行转账记录、微信/支付宝转账截图、借条、聊天记录等所有能够证明借贷关系和利息约定的证据。

- 注意LPR变化:如果您是出借人,需要关注LPR的变动,了解自己利息保护的上限是多少,如果您是借款人,发现对方收取的利息过高,可以此为由进行抗辩。

希望这个详细的解释能帮助您完全理解中国法律对民间借贷利息的保护规定。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/349.html发布于 2025-12-10

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网