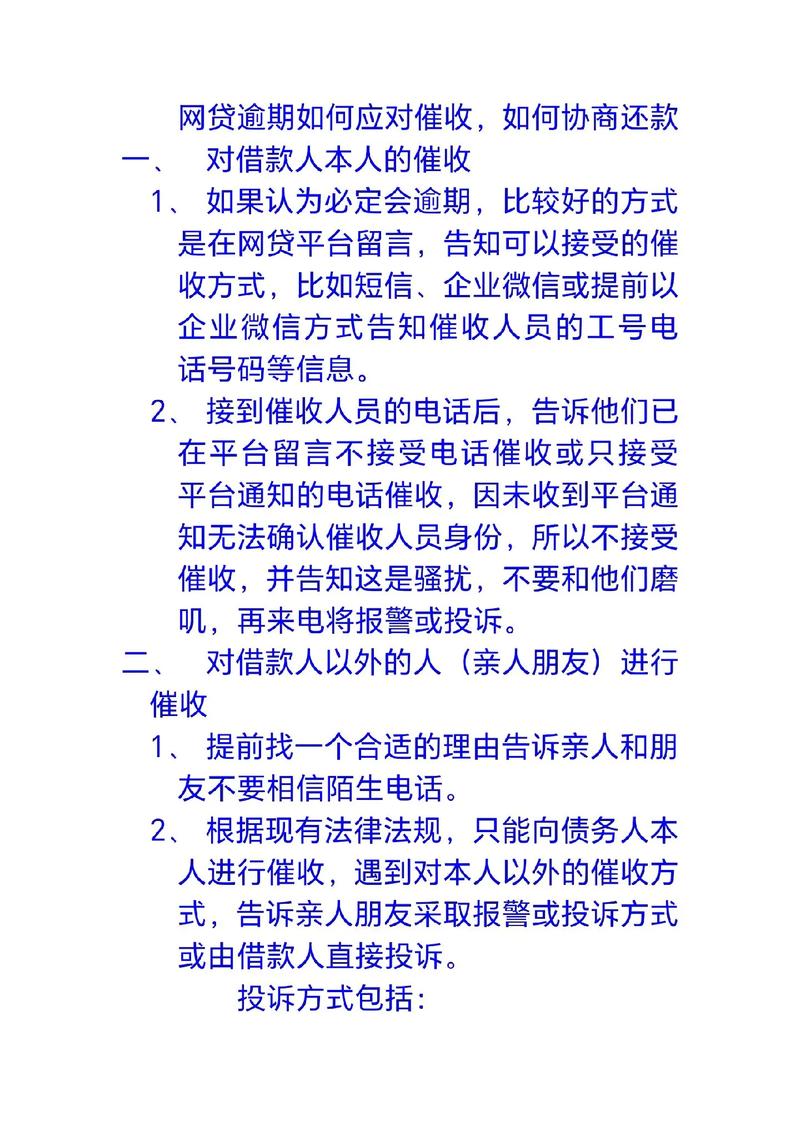

网贷滞纳金的法律规定

摘要:

在中国现行的法律体系中,“滞纳金”这个词主要适用于行政法领域,比如税务滞纳金、交通罚款滞纳金等,它带有一定的惩罚性质,而在民事借贷领域,尤其是网贷,更准确的法律术语是“逾期罚息”、...

摘要:

在中国现行的法律体系中,“滞纳金”这个词主要适用于行政法领域,比如税务滞纳金、交通罚款滞纳金等,它带有一定的惩罚性质,而在民事借贷领域,尤其是网贷,更准确的法律术语是“逾期罚息”、... 在中国现行的法律体系中,“滞纳金”这个词主要适用于行政法领域,比如税务滞纳金、交通罚款滞纳金等,它带有一定的惩罚性质。

(图片来源网络,侵删)

而在民事借贷领域,尤其是网贷,更准确的法律术语是“逾期罚息”、“违约金”或“逾期利息”,网贷平台通常将这些费用统称为“滞纳金”或“逾期费”,但其法律性质和计算方式受到严格约束。

以下是根据中国相关法律对网贷逾期费用的具体规定和解读:

核心法律依据

- 《中华人民共和国民法典》:这是调整民事关系的基本法,其中合同编对借款合同和违约责任有明确规定。

- 《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(法释〔2025〕17号):这是法院审理民间借贷案件(包括网贷)最重要的司法解释,对利率上限、逾期利息等有直接规定。

- 中国人民银行《关于人民币贷款利率有关问题的通知》(银发〔2003〕251号):虽然较早,但其关于罚息利率的规定仍被广泛参照。

主要规定详解

逾期利息(或称罚息)的计算上限

这是网贷逾期费用中最核心的部分,法律规定,逾期利率的上限不能超过合同成立时一年期贷款市场报价利率(LPR)的四倍。

- 计算基础:以剩余未还本金为基数。

- 利率上限:合同成立时 LPR 的 4 倍。

- 注意:这个“4倍”是动态的,因为LPR每月更新,所以合同成立时那个月的LPR是关键,合同成立于2025年10月,当月一年期LPR为3.45%,那么该笔贷款的法定利率上限就是 3.45% × 4 = 13.8%。

- 性质:这部分费用主要具有补偿性,用于弥补出借人因借款人逾期而遭受的利息损失。

- 举例:

- 你借款1万元,年利率10%(合法,低于LPR的4倍)。

- 逾期后,平台按日计收逾期利息,年利率为15%。

- 判断:如果合同成立时LPR的4倍是13.8%,那么15%就超过了法定上限,法院只会支持你按13.8%计算的逾期利息,超过部分无效。

违约金的计算规则

借款合同中可以约定违约金,但同样受到限制。

(图片来源网络,侵删)

- 上限:不得超过合同成立时一年期LPR的4倍。

- 与逾期利息的关系(重要!):根据《民法典》和民间借贷司法解释的规定,逾期利息和违约金不能同时主张,且总计不得超过LPR的4倍。

- “择一重,不能并用”:出借人(网贷平台)可以选择要求支付逾期利息,或者要求支付违约金,但不能同时要求两者都支付。

- “总计不能超上限”:如果合同中既约定了逾期利息,又约定了违约金,那么法院在审理时,会将这两项费用相加,如果总和超过了LPR的4倍,则只支持LPR的4倍以内的部分。

其他费用(如服务费、管理费等)

对于借款时预先扣除的“服务费”、“咨询费”、“管理费”等名目繁多的费用,法律规定:

- 计入本金:如果这些费用是从本金中预先扣除的(你借1万,平台只给你打款9000,扣了1000元服务费),那么法院会以你实际收到的金额(9000元)作为本金来计算利息。

- 利率上限:所有费用(包括利息、服务费等)总计折算后的年化利率,同样不能超过合同成立时LPR的4倍。

网贷平台常见“套路”与法律风险

一些网贷平台为了规避法律,会设置不合理的费用结构,这些在法律上往往是无效的:

- “砍头息”:在放款时预先扣除利息或费用,这是法律明令禁止的,会导致实际利率飙升,超过法定上限。

- “以贷养贷”循环计息:将逾期未还的利息、罚息等滚入下一期本金,利滚利计算,导致债务雪球越滚越大,年化利率远超法定上限。

- 将“滞纳金”包装成“违约金”或“逾期费”:虽然名称不同,但法律性质上仍属于违约责任的范畴,必须遵守上述关于利率上限的规定。

- 收取高额的“催收费用”:如果催收费用并非实际发生的、合理的费用(如律师费、诉讼费),而是平台单方面设定的固定费用,法院通常不予支持。

借款人(你)的权利与建议

- 核对合同:仔细查看借款合同,看清楚约定的利率、逾期罚息、违约金等具体条款。

- 计算实际利率:使用“IRR(内部收益率)”计算器,将你所有借入的金额(扣除服务费后的净额)和你所有需要偿还的金额(本金+所有利息+所有费用)输入,计算真实的年化利率,如果超过LPR的4倍,则超出的部分你可以拒绝支付。

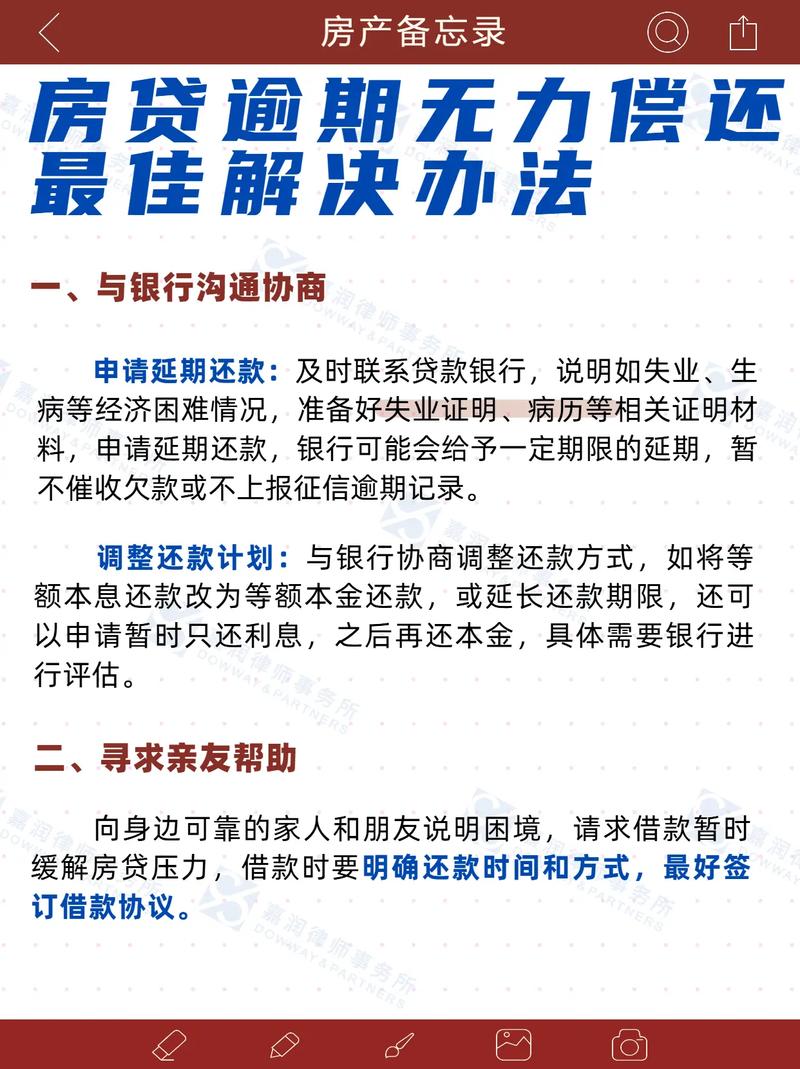

- 积极协商:如果确实遇到困难无法按时还款,应主动与平台沟通,说明情况,尝试协商延期、分期或减免部分不合理的罚息,保留好沟通记录。

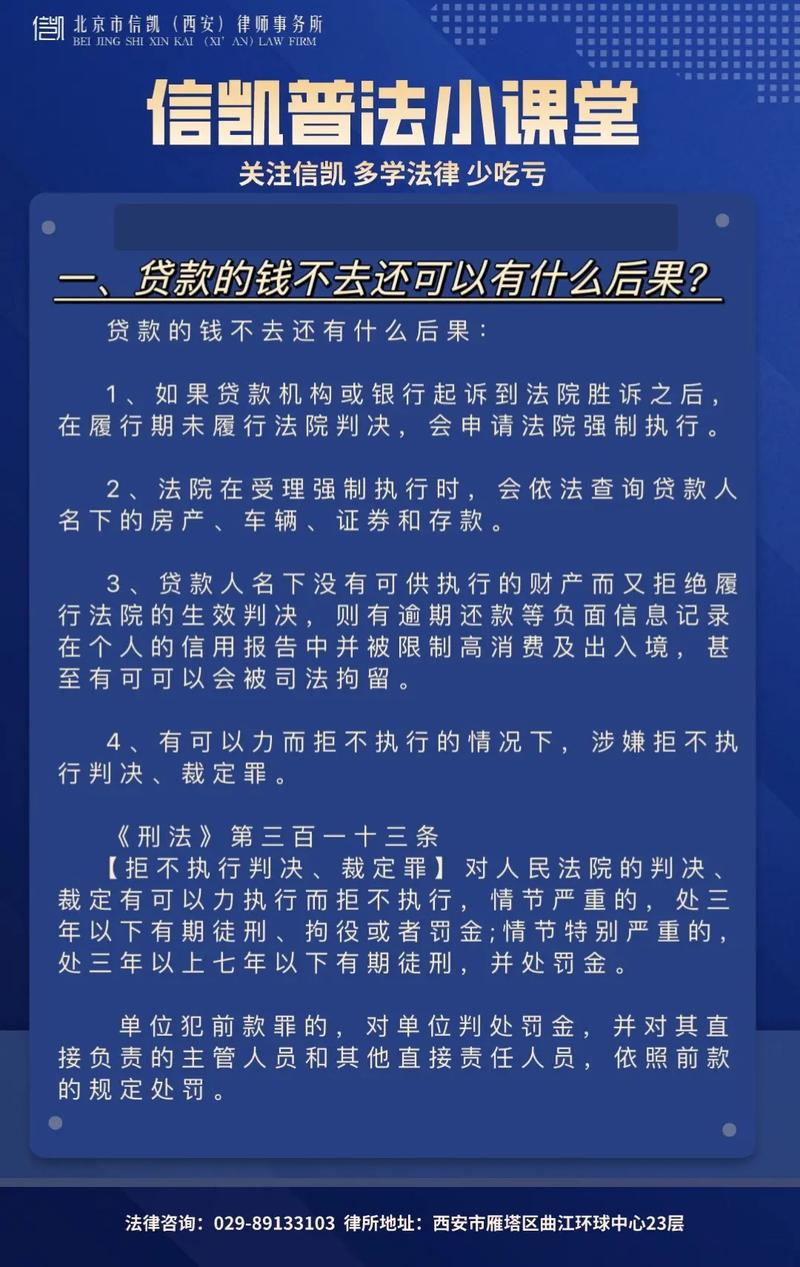

- 拒绝非法催收:如果遭遇暴力催收、骚扰亲友、威胁恐吓等行为,这些都是违法行为,你可以:

- 保留录音、截图等证据。

- 向平台官方客服投诉。

- 向中国互联网金融协会、地方金融监督管理局或公安机关举报。

- 依法维权:如果平台计算的高额费用明显违法,你可以:

- 不主动支付:等待平台起诉。

- 积极应诉:在法庭上,你可以主张法院只支持LPR4倍以内的利息和费用,并提供证据(如LPR查询截图、合同等)。

- 寻求法律援助:可以向当地的法律援助中心申请帮助。

总结表格

| 费用类型 | 法律性质 | 计算基数 | 法定上限 | 与其他费用的关系 |

|---|---|---|---|---|

| 逾期利息/罚息 | 补偿性 | 剩余未还本金 | 合同成立时 LPR 的 4 倍 | 不能与违约金同时并用,且总计不得超过LPR的4倍 |

| 违约金 | 惩罚性 | 未还本金或合同约定 | 合同成立时 LPR 的 4 倍 | 不能与逾期利息同时并用,且总计不得超过LPR的4倍 |

| 其他费用(服务费等) | - | - | 所有费用总计折算后年化利率 ≤ LPR的4倍 | 计入本金,影响实际利率计算 |

最后提醒:法律保护的是合法的借贷关系,也保护借款人免受“高利贷”的盘剥,作为借款人,应树立诚信意识,按时还款,但同时也应了解自己的合法权益,在面对不合法的收费时,要敢于用法律武器保护自己。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/3243.html发布于 01-23

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网