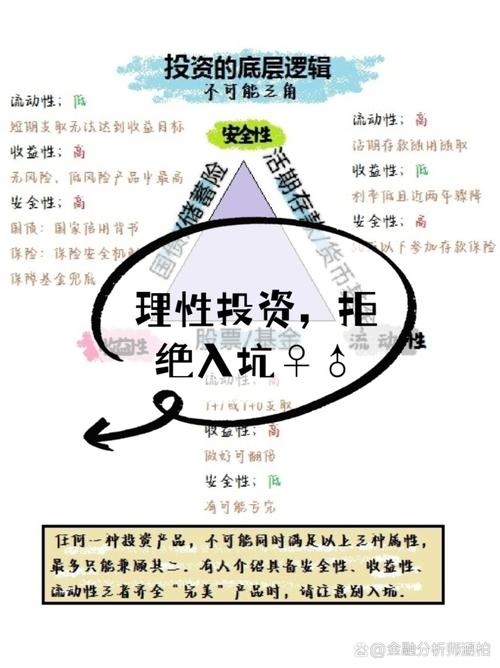

投资型众筹的法律逻辑边界何在?

摘要:

投资型众筹,也称为股权众筹,其核心法律逻辑是在“金融普惠”与“金融风险”之间寻找平衡,通过构建一套精密的法律框架,将原本属于少数高净值投资者的“私人”融资渠道,转变为一个受到适度监...

摘要:

投资型众筹,也称为股权众筹,其核心法律逻辑是在“金融普惠”与“金融风险”之间寻找平衡,通过构建一套精密的法律框架,将原本属于少数高净值投资者的“私人”融资渠道,转变为一个受到适度监... 投资型众筹,也称为股权众筹,其核心法律逻辑是在“金融普惠”与“金融风险”之间寻找平衡,通过构建一套精密的法律框架,将原本属于少数高净值投资者的“私人”融资渠道,转变为一个受到适度监管的“公共”融资市场。

这个法律逻辑主要围绕以下几个核心支柱展开:

突破传统证券发行限制 —— 注册豁免制度

这是投资型众筹得以存在的基石。

传统逻辑: 根据《证券法》,任何公司向公众发行证券都必须向证券监管机构(如美国的SEC、中国的证监会)进行注册登记,这个过程成本高昂、程序繁琐,耗时漫长,主要服务于大型企业,对于初创公司和中小企业来说,这几乎是一道不可逾越的门槛。

众筹的逻辑突破: 为了解决中小企业“融资难”的问题,立法者创造了一种“注册豁免”机制,也就是说,满足特定条件的众筹发行,可以豁免昂贵的、全面的注册程序。

- 核心思想: “小额、多数、非专业”,即允许企业向大量的小额投资者募集资金,但这些投资者通常是非专业的,风险承受能力有限,不需要为他们提供像上市公司那样详尽的信息披露,从而降低了发行成本。

具体实现方式: 各国通常会设定一个“融资额度上限”,如果一家公司在12个月内的众筹融资总额未超过这个上限(美国JOBS法案规定为500万美元),就可以利用这个豁免条款,这为中小企业打开了一扇新的大门。

保护非专业投资者 —— 投资者适当性原则

既然允许了非专业投资者参与高风险的投资,就必须有相应的“防火墙”来保护他们,这是众筹法律逻辑的核心保护机制。

逻辑: 不能因为“普惠”而让普通投资者“裸奔”进入高风险市场,法律必须确保投资者在参与前,具备一定的风险识别能力和承受能力。

具体实现方式:

-

收入/净资产门槛:

- 逻辑: 只有具备一定财务基础的投资者,才应该被允许承担股权众筹的高风险。

- 规则示例: 美国SEC规定,在12个月内,投资者在所有众筹项目中的总投资额,不得超过其年收入或净资产的5%,且上限为10万美元,中国《证券法》和《私募投资基金监督管理暂行办法》对合格投资者的要求也与此类似,要求金融资产不低于300万元或最近三年年均收入不低于50万元。

-

知识/经验门槛:

- 逻辑: 除了钱,投资者还需要“脑子”,要求投资者证明自己具备相应的金融知识,或者有相关的投资经验。

- 规则示例: 美国JOBS法案要求,投资者或其配偶必须持有由发行人发行的证券,或是在普通合伙、有限责任合伙或类似实体中拥有权益,且该实体总资产超过500万美元。

-

风险揭示与教育:

- 逻辑: 强制平台向投资者充分揭示众筹投资的高风险性,确保他们是“明知山有虎,偏向虎山行”。

- 规则示例: 平台必须提供风险提示材料,投资者在投资前通常需要签署一份声明,确认自己已阅读并理解风险。

规范融资行为 —— 平台中介责任与信息披露

众筹平台是连接融资方和投资方的桥梁,其行为必须受到严格监管,这是保证市场“公开、公平、公正”的关键。

逻辑: 平台不能只是一个“挂广告”的网站,它必须扮演“看门人”的角色,对融资方进行尽职调查,并确保信息的真实、准确、完整。

具体实现方式:

-

平台准入与资质:

- 逻辑: 不是任何公司都能做众筹平台,必须设立一定的门槛,确保平台具备专业能力和合规意愿。

- 规则示例: 美国要求众筹平台必须在SEC注册为“融资门户”或“经纪交易商”,中国则要求股权众筹平台必须获得相应的金融信息服务资质或由持牌机构运营。

-

融资方信息披露:

- 逻辑: 投资者做决策的依据是信息,法律强制要求融资方在平台上披露足够的信息,让投资者能够做出知情判断。

- 通常包括公司业务描述、财务状况、风险因素、管理团队、募集资金用途、目标融资金额、股权结构等,虽然标准低于上市公司,但必须真实、准确。

-

平台尽职调查义务:

- 逻辑: 平台不能对融资方的虚假信息视而不见,它有责任对融资方提供的信息进行核实。

- 规则示例: 美国SEC要求平台“有理由相信”其核实了融资方信息的准确性,中国监管机构也强调平台要对项目进行实质性审核。

-

资金托管与隔离:

- 逻辑: 防止平台或融资方挪用投资者的资金,保障资金安全。

- 规则示例: 投资者的资金通常由第三方(如银行或支付机构)进行托管,只有在达到融资目标且融资方满足提款条件后,资金才会划转给融资方。

事后救济与监管 —— 严厉的处罚与投资者保护

法律逻辑不仅在于“事前防范”,更在于“事后惩戒”和“救济”。

逻辑: 如果有人违反了规则,必须有严厉的惩罚措施以儆效尤,必须为受害投资者提供寻求救济的途径。

具体实现方式:

-

严厉的处罚措施:

- 逻辑: 提高违法成本,是遏制欺诈和违规行为的最有效手段。

- 包括但不限于高额罚款、吊销平台资质、承担民事赔偿责任,甚至刑事责任。

-

集体诉讼机制:

- 逻辑: 股权众筹投资者人数众多,单个投资者的损失可能不大,但如果集体起来,力量就很可观,集体诉讼可以降低维权成本,提高维权效率。

- 规则示例: 美国拥有成熟的集体诉讼制度,中国的证券虚假陈述代表人诉讼制度也在不断完善,为投资者提供了有力的武器。

-

持续监管:

- 逻辑: 监管不是一次性的,而是贯穿于众筹活动的全过程。

- 监管主体: 证券监管机构(如SEC、中国证监会)和行业协会会对平台和融资方进行持续的监督和检查。

投资型众筹的法律逻辑框架

| 核心支柱 | 法律逻辑 | 主要规则/机制 |

|---|---|---|

| 注册豁免 | 突破门槛,实现“金融普惠” | 设定年度融资额度上限,简化发行程序。 |

| 投资者适当性 | 保护“小白”,平衡“风险” | 设定收入/净资产门槛、知识/经验门槛,强制风险揭示。 |

| 平台规范 | 确保“信息对称”,扮演“看门人” | 平台准入、融资方强制信息披露、平台尽职调查、资金第三方托管。 |

| 事后救济 | 严惩“恶人”,补偿“好人” | 严厉的行政处罚与刑事处罚、集体诉讼、持续监管。 |

投资型众筹的法律逻辑是一个精巧的系统工程,它并非完全放任自流,也非过度僵化,而是通过“豁免”来降低准入,通过“限制”来控制风险,通过“规范”来保障质量,通过“惩戒”来维护秩序,最终在激发市场活力和保护投资者权益这两个看似矛盾的目标之间,寻求一个动态的、可持续的平衡。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/3093.html发布于 01-21

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网