保险受法律保护吗?

摘要:

是的,保险受到国家法律的严格保护,中国的保险行业是一个受到国家高度监管和保护的金融领域,这种保护体现在以下几个核心层面:专门的监管机构:国家金融监督管理总局 (NFRA)过去,保险...

摘要:

是的,保险受到国家法律的严格保护,中国的保险行业是一个受到国家高度监管和保护的金融领域,这种保护体现在以下几个核心层面:专门的监管机构:国家金融监督管理总局 (NFRA)过去,保险... 是的,保险受到国家法律的严格保护。

中国的保险行业是一个受到国家高度监管和保护的金融领域,这种保护体现在以下几个核心层面:

专门的监管机构:国家金融监督管理总局 (NFRA)

过去,保险业的监管机构是中国银行保险监督管理委员会(银保监会),2025年,国家进行了金融监管体制改革,将银保监会和中国人民银行的部分职责整合,成立了国家金融监督管理总局,作为国务院直属机构,统一负责除证券业之外的金融业监管。

- 职责:NFRA的核心职责就是依法对保险业进行统一监管,维护金融稳定,保护保险活动当事人的合法权益。

- 监管范围:从保险公司的设立、高管任职、产品设计、销售行为,到资金运用、偿付能力、公司治理等所有环节,都在其严格监管之下。

专门的法律法规体系

中国有一套完整的法律体系来规范和保障保险活动,其中最核心的是:

-

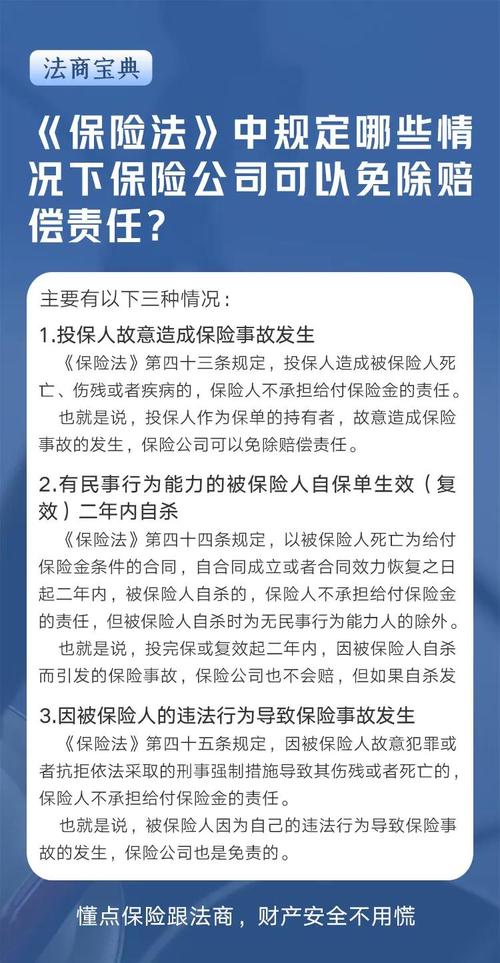

《中华人民共和国保险法》:这是保险行业的根本大法,它规定了:

(图片来源网络,侵删)

(图片来源网络,侵删)- 保险合同的基本原则:如最大诚信原则、保险利益原则、近因原则等,确保合同的公平公正。

- 保险公司设立和经营的条件:规定了极高的准入门槛和经营规范。

- 对投保人、被保险人和受益人的保护:明确规定了他们的权利和义务。

- 对保险公司的监督管理:要求保险公司必须具备充足的偿付能力。

- 法律责任:对违法经营、欺诈等行为规定了严厉的处罚措施。

-

《中华人民共和国合同法》(现已被《民法典》吸收) 和 《中华人民共和国民法典》:保险本质上是一种合同关系,民法典》中关于合同订立、效力、履行、违约责任等章节,为保险合同提供了基础的法律支撑。

-

其他配套法规:如《保险公司管理规定》、《人身保险新型产品信息披露管理办法》等,对保险法的具体执行进行了细化。

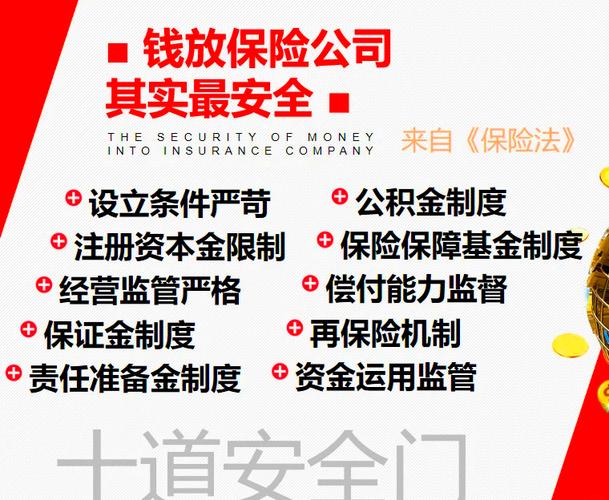

核心的保护机制:偿付能力监管

这是保护消费者利益最直接、最关键的制度,国家监管机构会持续监控保险公司的“偿付能力”,即保险公司履行赔偿或给付保险金责任的能力。

- 核心指标:监管机构会设定一系列指标(如偿付能力充足率),要求保险公司的实际资本必须覆盖其风险。

- 监管措施:如果一家保险公司的偿付能力不达标,监管机构会立即采取干预措施,包括但不限于:

- 限制业务范围:比如暂停销售某些新产品。

- 限制向股东分红:将利润留在公司,增强资本。

- 责令增资:要求股东注资。

- 接管:在极端情况下,监管机构可能会直接接管公司,保障保单持有人的利益。

最后的安全网:保险保障基金

这是国家为了防范和化解金融风险,保护保单持有人利益而设立的行业风险救助基金。

- 资金来源:由所有依法设立的保险公司按其保费收入的一定比例缴纳,形成一笔巨额储备金。

- 作用:当保险公司出现严重危机,可能或已经宣告破产时,保险保障基金将依法依规对保单持有人(主要是个人)提供救助。

- 对于人寿保险合同:会转让给其他有实力的保险公司,保单利益不受影响。

- 对于非人寿保险合同(如车险、财产险等):保单持有人的损失在5万元以内的部分,将获得全额赔付;超过5万元的部分,按照比例赔付。

- 实例:过去,新华保险、中华联合保险等公司出现危机时,都是通过保险保障基金的介入,最终平稳化解了风险,保单持有人的利益得到了充分保障。

对销售行为的严格规范

为了防止销售误导,保护消费者知情权和选择权,法律和监管对保险销售行为有严格规定,

- 必须进行“双录”:在销售某些复杂保险产品(如年金险、重疾险等)时,需要对销售过程的关键环节进行录音录像,确保销售人员履行了如实告知义务。

- 冷静期:对于人身保险,特别是长期保险,法律规定了一个“犹豫期”(通常为10-15天),在此期间,投保人可以无条件退保,保险公司需全额退还保费。

中国的保险业是在一个“立法先行、监管严格、多重保障”的法律和监管框架下运行的,从日常的经营活动,到公司的偿付能力,再到极端情况下的破产保护,国家通过一系列制度设计,为保险消费者的合法权益提供了全方位的法律保障。

您完全可以放心,只要是通过正规渠道购买的、由合法保险公司承保的保险产品,您的合法权益都受到国家法律的有力保护。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/3084.html发布于 01-21

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网