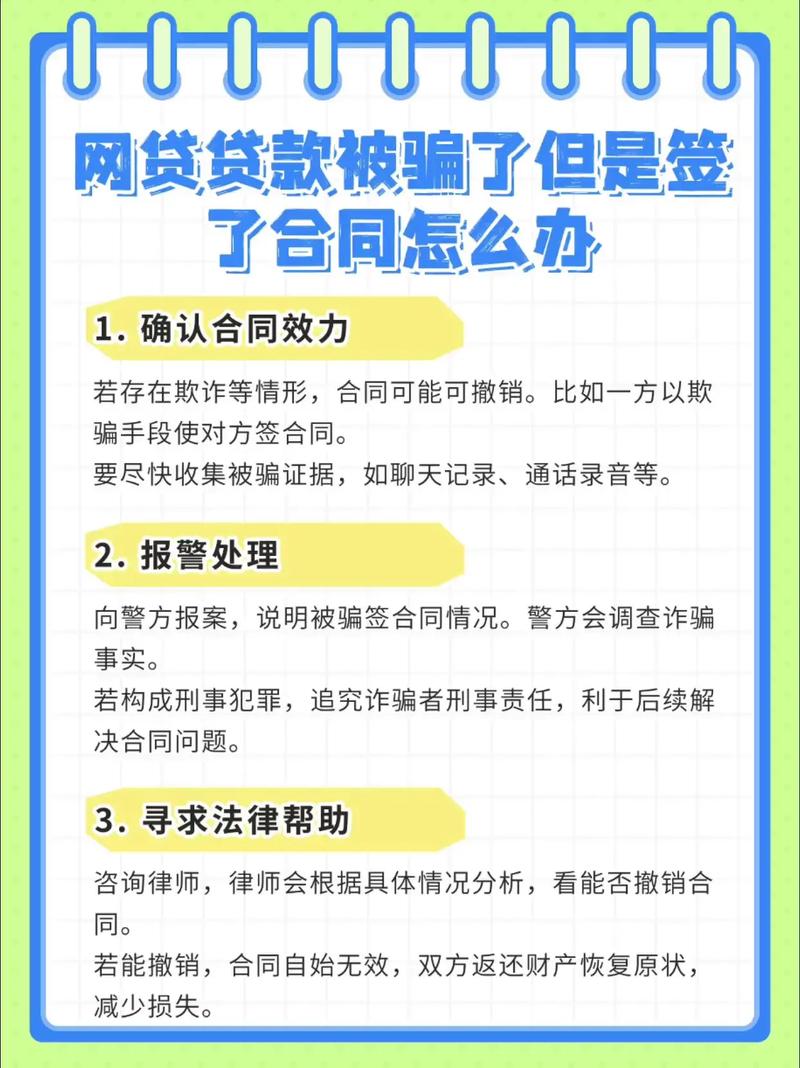

小额贷款公司贷款诈骗如何防范?

摘要:

这与正规小额贷款公司因借款人无力偿还而产生的逾期、催收等问题有本质区别,诈骗的核心在于“假借贷款之名,行诈骗之实”,下面我将为您详细解析小额贷款公司贷款诈骗的常见套路、识别方法、防...

摘要:

这与正规小额贷款公司因借款人无力偿还而产生的逾期、催收等问题有本质区别,诈骗的核心在于“假借贷款之名,行诈骗之实”,下面我将为您详细解析小额贷款公司贷款诈骗的常见套路、识别方法、防... 这与正规小额贷款公司因借款人无力偿还而产生的逾期、催收等问题有本质区别,诈骗的核心在于“假借贷款之名,行诈骗之实”。

下面我将为您详细解析小额贷款公司贷款诈骗的常见套路、识别方法、防范措施以及遭遇后的应对策略。

常见的诈骗套路(“剧本”拆解)

骗子通常利用人们急需用钱、对贷款流程不熟悉以及信息不对称的心理,精心设计骗局。

先收费,后放款(最经典的骗局)

这是最常见、最核心的诈骗模式,骗子会以各种名义,在放款前要求您支付费用。

- “保证金”/“解冻费”:骗子声称您的贷款额度已批,但银行账户被“风控系统”冻结,需要缴纳一笔“保证金”或“解冻费”到指定账户,以证明您的还款能力和诚意,解冻后立即连同贷款一并发放。

- “工本费”/“账户激活费”:声称您的贷款申请已通过,但需要支付一笔几十到几百元不等的“工本费”或“账户激活费”来生成正式的电子合同或激活放款账户。

- “刷流水”:骗子要求您在放款前,向自己的银行卡存入一笔远超贷款金额的资金(贷款5万,要求存入10万),制造“流水”良好的假象,然后诱导您将这笔钱转入他们所谓的“监管账户”。

- “会员费”/“VIP服务费”:声称您需要成为其平台的VIP会员才能享受低利率、快放款的特权,需要先支付一笔会员费。

共同点:无论以什么名义,所有收费都发生在资金到账之前,一旦您支付了第一笔钱,骗子就会以各种理由(如“系统卡单”、“还需补缴一笔”)继续索要,直到您醒悟或无力支付。

伪造“官方文件”和App

为了增加可信度,骗子会制作高度仿真的假冒文件和手机应用。

- 假冒App:开发一个与正规贷款App界面、Logo极其相似的App,用户下载后,App会显示“已审批通过XX万元”等信息,但无法提现,并提示需要“充值”或“缴纳保证金”才能提现。

- 伪造合同/电子印章:通过PS等手段制作假的电子借款合同、公司营业执照、银监会/金融办批文等,发送给您,看起来非常正规。

- 虚假网站:建立与正规贷款公司官网一模一样的钓鱼网站,用于诱导您填写个人信息和支付费用。

冒充“客服”或“法务”进行恐吓

当受害者意识到被骗或要求退款时,骗子会撕下“客服”的温和面具,转而扮演“催收”或“法务”角色进行威胁。

- 伪造法律文书:发送PS的律师函、法院传票等,声称您已构成“贷款诈骗”或“合同违约”,不立即还款将面临“上门催收”、“列入失信名单”、“影响子女上学”等严重后果。

- “爆通讯录”威胁:声称已经掌握了您的所有通讯录信息,如果不配合,就将您的“欠款”事宜通知您的家人、朋友、同事和单位领导,进行社会性死亡威胁。

- PS图片/录音:通过技术手段合成您与他人的不雅照片或虚假的通话录音,用于威胁敲诈。

如何识别贷款诈骗?(“火眼金睛”指南)

记住以下几个核心原则,可以有效避开绝大多数骗局:

-

【黄金法则】任何在放款前以任何名义收费的,100%是诈骗!

(图片来源网络,侵删)

(图片来源网络,侵删)- 正规金融机构(无论是银行还是持牌小贷公司)的审核流程都是免费的,审核通过、合同签订后,才会将贷款本金发放到您的账户。绝不会在放款前向您收取任何形式的费用。 这是最重要的一条,请务必牢记。

-

警惕“无抵押、无担保、低利息”的过分宣传

骗子广告往往用“无视黑白户”、“凭身份证秒下款”、“利息低至0.1%”等极具诱惑力的词语吸引眼球,正规的贷款产品都会根据您的征信、收入等情况进行综合评估,利率也受国家规定,不可能对所有人都“无条件放款”。

-

核实贷款公司的真伪

- 查询官方备案:通过“国家企业信用信息公示系统”或地方金融监督管理局(如“XX省地方金融监督管理局”)的官网,查询该公司是否为合法注册并持有《小额贷款公司经营许可证》的正规机构,不要轻信骗子提供的“查询链接”。

- 官网和App下载渠道:务必通过公司官方网站或官方认证的应用商店(如苹果App Store、华为应用市场等)下载App,不要点击不明链接或扫描来路不明的二维码下载。

-

警惕异常的“放款”流程

如果贷款没有直接进入您本人的银行卡,而是要求您先转账到某个“个人账户”或“第三方公司账户”用于“刷流水”、“走账”,这绝对是诈骗。

-

保护个人信息

不要轻易向陌生人透露身份证号、银行卡号、密码、验证码等核心敏感信息,正规公司在审核过程中,不会索要您的银行卡密码或手机验证码(除非在您确认提现时)。

防范措施与自我保护

- 首选正规渠道:如果需要贷款,优先考虑去银行、持牌消费金融公司或通过官方应用商店下载的知名正规小贷App。

- 保持理性,不抱侥幸心理:遇到急事时更要冷静,不要因为急需用钱就病急乱投医,仔细甄别每一个环节。

- 不轻信陌生来电和短信:对于自称是“贷款公司客服”的陌生来电,要保持警惕,可以挂断后,通过官方渠道(如官网公布的客服电话)主动联系核实。

- 签订正规合同:即使是正规小贷公司,也要仔细阅读合同条款,确认所有费用、利率、还款方式等,并保留好合同原件。

如果不幸被骗,该怎么办?

-

立即止损,保存证据

- 立即停止支付:如果转账正在进行或即将进行,立即停止。

- 全屏保留证据:立即将所有与骗子的聊天记录(微信、QQ、短信)、通话记录、转账凭证、App界面、伪造的合同/文件等进行截图或录屏,并保存好原始信息,这是后续维权的关键。

-

立即报警

- 拨打110或前往就近的派出所报案。

- 向警方清晰陈述被骗的经过,并提供你收集的所有证据,向警方提供骗子的账号(银行卡号、微信/支付宝账号)、手机号、网站域名等信息。

- 报案回执是重要的法律文件,务必保管好。

-

联系支付平台

- 如果是通过微信/支付宝转账,立即通过其内置的“被骗投诉”渠道进行申诉,尝试冻结对方账户,联系支付平台的官方客服,说明情况,请求协助。

- 如果是银行转账,立即联系你的开户银行,说明情况,看是否可以采取止付措施(通常有一定时限,越快越好)。

-

向国家反诈中心举报

- 下载并注册“国家反诈中心”App,在App内进行举报,可以帮助警方更快地锁定和打击诈骗团伙。

小额贷款诈骗的核心就是利用人们的“急需用钱”和“贪图方便”心理,只要我们牢记“放款前收费,全是诈骗”这条铁律,对过于诱人的宣传保持警惕,并通过官方渠道核实信息,就能最大程度地避免落入骗子的圈套,一旦发现被骗,一定要保持冷静,第一时间报警并收集证据,与骗子抢时间。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/3022.html发布于 01-21

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网