责任保险承保的法律责任主要有哪些?

摘要:

责任保险承保的法律责任,其核心是被保险人依法应对第三方承担的损害赔偿责任,就是当被保险人因为自己的行为(或疏忽)对他人造成了人身伤害或财产损失,根据法律规定需要向受害者(即第三方)...

摘要:

责任保险承保的法律责任,其核心是被保险人依法应对第三方承担的损害赔偿责任,就是当被保险人因为自己的行为(或疏忽)对他人造成了人身伤害或财产损失,根据法律规定需要向受害者(即第三方)... 责任保险承保的法律责任,其核心是被保险人依法应对第三方承担的损害赔偿责任。

就是当被保险人因为自己的行为(或疏忽)对他人造成了人身伤害或财产损失,根据法律规定需要向受害者(即第三方)进行经济赔偿时,保险公司会按照保险合同的约定,代替被保险人承担这笔赔偿金以及相关的法律费用。

我们可以从以下几个层面来深入理解:

核心定义:什么是“依法承担的损害赔偿责任”?

这是责任保险承保的基石,包含三个关键要素:

-

“依法承担”:赔偿责任必须来源于法律的明确规定,而不是合同约定或道义上的责任,这包括:

(图片来源网络,侵删)

(图片来源网络,侵删)- 民事法律:最主要的是《中华人民共和国民法典》,侵权责任编(如产品责任、机动车交通事故责任、医疗损害责任、环境污染责任等)和合同责任编中的违约责任(如承揽合同、运输合同中因违约造成对方损失)都是常见的来源。

- 法律另有规定:《中华人民共和国产品质量法》、《中华人民共和国环境保护法》、《中华人民共和国食品安全法》等特别法中规定的赔偿责任。

-

“损害”:指他人的合法权益受到了不利影响,主要分为两种:

- 人身伤害:对他人生命、健康、身体造成的损害,如医疗费、残疾赔偿金、死亡赔偿金、精神损害抚慰金等。

- 财产损失:他人的财物遭受的毁损或灭失,如车辆损坏、房屋受损、货物丢失等。

-

“赔偿责任”:这是一种经济补偿责任,目的是为了填补受害者的损失,使其恢复到损害发生前的状态(或尽可能接近),它不是惩罚性的,而是补偿性的。

责任保险的主要类型与承保的具体法律责任

责任保险的险种非常丰富,不同险种承保的“法律责任”各不相同,以下是一些最常见的类型及其承保的责任:

| 险种名称 | 承保的核心法律责任 | 典型场景 |

|---|---|---|

| 公众责任保险 | 被保险人在其经营的地域范围内,因发生意外事故,造成第三者(即顾客、访客等)的人身伤亡或财产损失,依法应承担的赔偿责任。 | 商场、酒店、展览馆、工厂、物业公司等场所的经营者,因地面湿滑、设施倒塌等原因导致顾客摔伤或物品损坏。 |

| 产品责任保险 | 被保险人生产、销售或修理的产品,因存在缺陷,造成使用者或消费者(即第三方)的人身伤害或财产损失,依法应承担的赔偿责任。 | 汽车制造商因刹车系统缺陷导致车祸;电器生产商因产品漏电引发火灾;食品公司因产品污染导致食物中毒。 |

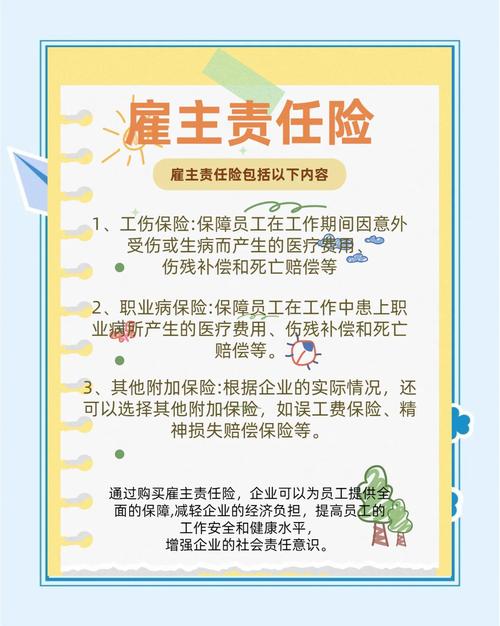

| 雇主责任保险 | 被保险人(雇主)对其所雇用的员工,在受雇工作期间,因发生意外事故或患职业病,导致员工(在此险种中,员工被视为第三方)伤残或死亡,依法应承担的赔偿责任。 | 员工在操作机器时受伤;员工在出差途中遭遇交通事故;员工因长期接触有害物质患上职业病。 |

| 职业责任保险 | 专业技术人员(如医生、律师、会计师、设计师等)因自身的专业疏忽或过失,提供了有缺陷的服务,导致委托人或其相关方遭受经济损失,依法应承担的赔偿责任。 | 医生在手术中出现失误导致患者伤残;律师因过失导致客户败诉并遭受重大损失;设计师设计的图纸存在严重错误导致建筑物倒塌。 |

| 机动车交通事故责任强制保险(交强险) | 根据《道路交通安全法》,机动车发生交通事故造成本车人员、被保险人以外的受害人(即第三方)人身伤亡、财产损失,保险公司(在责任限额内)予以赔偿的强制性责任。 | 所有上路行驶的机动车都必须投保,是保障交通事故受害者得到及时救助的基础。 |

| 第三者责任保险(商业三者险) | 交强险的补充,机动车在使用过程中,因意外事故造成第三者的人身伤亡或财产损失,在超出交强险赔偿限额后,由保险公司按照合同约定负责赔偿。 | 发生严重交通事故,造成多人重伤或豪车全损,赔偿金额远超交强险限额时,由商业三者险进行赔付。 |

责任保险承保责任的几个重要特点

-

替代责任:保险公司的赔偿,本质上是“替被保险人还债”,法律债务关系存在于被保险人和第三方之间,保险公司介入后,这种债务关系在保险金额内转移到了保险公司和第三方之间。

(图片来源网络,侵删)

(图片来源网络,侵删) -

填补损害原则:赔偿金额以被保险人依法应承担的实际赔偿责任为限,不能让被保险人或第三方通过保险获得额外利益。

-

保险公司的“参与权”和“控制权”:由于保险公司最终要承担赔偿责任,因此在处理索赔和诉讼时,通常拥有很大的控制权,包括:

- 理赔控制权:决定是否赔偿、赔偿多少。

- 和解参与权:未经保险公司同意,被保险人擅自与第三方达成的和解协议,保险公司可能不予认可。

- 诉讼辩护权:保险公司通常会指派自己的律师来应诉,以保护自身利益。

-

责任限额:保险合同中会规定赔偿的最高限额(如每次事故赔偿限额、累计赔偿限额),超出限额的部分由被保险人自行承担。

责任保险承保的法律责任,本质上是一种“经济补偿”机制,它将个人或企业因偶然的、意外的疏忽或行为,依法需向第三方承担的、不确定的、可能巨大的损害赔偿责任,通过缴纳相对较少的保费,转移给了保险公司,从而分散了经营风险,保障了受害者的权益,维护了社会经济的稳定运行。

其核心始终围绕着“依法对第三方造成损害的赔偿责任”这一中心点展开。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/286.html发布于 2025-12-09

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网