事实婚姻在法律上是否被认可?

摘要:

这是一个非常重要且常见的法律问题,中国法律目前不承认“事实婚姻”作为合法的婚姻关系,但存在一些例外情况和特殊规定,为了彻底理解这个问题,我们需要分情况来看,主要分为两个阶段:199...

摘要:

这是一个非常重要且常见的法律问题,中国法律目前不承认“事实婚姻”作为合法的婚姻关系,但存在一些例外情况和特殊规定,为了彻底理解这个问题,我们需要分情况来看,主要分为两个阶段:199... 这是一个非常重要且常见的法律问题。中国法律目前不承认“事实婚姻”作为合法的婚姻关系,但存在一些例外情况和特殊规定。

(图片来源网络,侵删)

为了彻底理解这个问题,我们需要分情况来看,主要分为两个阶段:1994年2月1日之前和1994年2月1日之后。

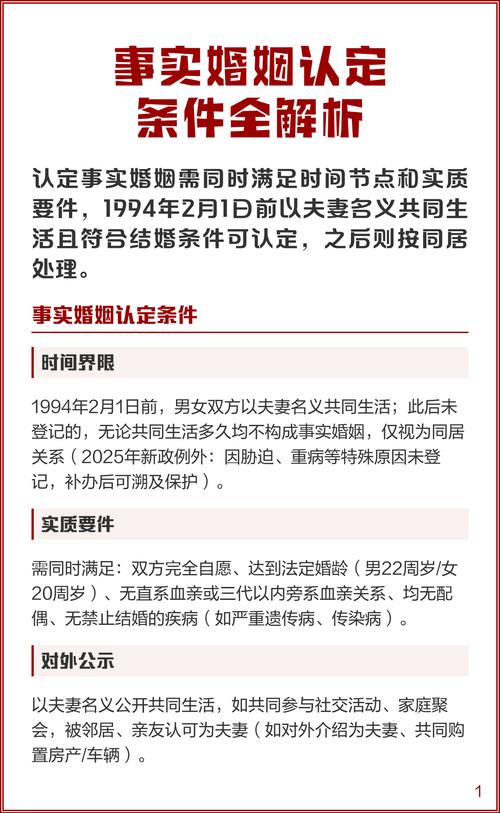

核心结论先行

- 1994年2月1日之后:不承认,男女双方未办理结婚登记而以夫妻名义共同生活的,法律上不认定为夫妻关系,不构成“事实婚姻”,他们的关系在法律上属于同居关系。

- 1994年2月1日之前:承认,如果男女双方符合结婚的实质要件(如达到法定婚龄、没有禁止结婚的血亲关系等),并以夫妻名义共同生活,即使没有登记,法律上也承认其婚姻效力,按事实婚姻处理。

- 特殊例外:即使在1994年之后,如果双方补办了结婚登记,那么从他们开始同居之日起,法律就承认他们的婚姻关系。

详细分情况解析

1994年2月1日之前(承认“事实婚姻”)

在1994年2月1日民政部《婚姻登记管理条例》公布实施之前,中国的婚姻登记制度执行得并不严格,最高人民法院的司法解释承认这一时期形成的“事实婚姻”。

法律定义: 指男女双方没有进行结婚登记,但公开以夫妻名义长期、稳定地共同生活,并且周围群众也认为他们是夫妻关系,同时双方在同居时已经达到了法定结婚的实质条件(如年龄、非近亲等)。

法律后果:

(图片来源网络,侵删)

- 等同于合法婚姻:在财产分割、子女抚养、离婚、继承等所有方面,事实婚姻的夫妻权利和义务与经过登记的合法夫妻完全相同。

- 离婚需要走法律程序:如果双方“离婚”,不能像解除同居关系那样简单分开,必须向法院提起离婚诉讼,法院会按照处理正常离婚案件的方式来判决财产分割和子女抚养问题。

1994年2月1日之后(不承认“事实婚姻”)

这是一个关键的时间节点,自1994年2月1日起,中国全面实行婚姻登记制度,结婚登记成为确立夫妻关系的唯一法定形式。

法律定义: 1994年2月1日之后,男女双方符合结婚实质要件,但未办理结婚登记即以夫妻名义共同生活的,双方的关系在法律上被认定为同居关系,而非事实婚姻。

法律后果:

- 不享有夫妻权利:双方不享有法律意义上的夫妻权利,也不承担夫妻义务。

- 财产关系:同居期间的财产不适用《民法典》中关于夫妻共同财产的规定,如果分手,财产分割通常按共有财产处理,即谁出资购买、登记在谁名下,原则上就归谁,如果双方共同出资,则按份共有或根据贡献大小来分割,这比夫妻共同财产的分割复杂得多。

- 继承权:一方去世,另一方不享有法定继承权,除非对方在遗嘱中明确将其列为继承人。

- 扶养义务:双方没有法定的扶养义务。

- “离婚”处理方式:如果双方解除同居关系,法院通常不会受理单纯的“同居关系分手”案件,当事人可以自行协商解决财产分割和子女抚养问题,如果协商不成,就财产分割或子女抚养问题可以向法院提起诉讼,但案由是“同居关系析产纠纷”或“同居关系子女抚养纠纷”,而不是“离婚纠纷”。

- 例外:补办登记:如果双方后来补办了结婚登记,那么他们的婚姻关系效力会追溯到双方均符合结婚实质要件的同居开始之日,这意味着,一旦补办,同居期间的财产就按夫妻共同财产处理,继承权等也随之产生。

“事实婚姻”与“同居关系”的主要区别

| 项目 | 事实婚姻 (1994年前) | 同居关系 (1994年后) |

|---|---|---|

| 法律地位 | 受法律保护的婚姻关系 | 不受法律保护的临时关系 |

| 财产分割 | 按夫妻共同财产处理,平均分割或根据照顾原则分割 | 按一般共有财产处理,按出资比例、贡献大小分割 |

| 子女抚养 | 适用《民法典》关于婚生子女的规定 | 同样适用《民法典》关于非婚生子女的规定,子女权益受同等保护 |

| 继承权 | 互为第一顺序法定继承人 | 不互为法定继承人,除非有遗嘱 |

| 解除方式 | 需通过法院诉讼离婚 | 可自行协商,协商不成可就财产、子女问题提起诉讼,但不能“判决离婚” |

总结与建议

- 核心是“登记”:无论你共同生活了多久,无论生了多少孩子,是否办理结婚登记是判断你们是否为法律意义上夫妻的唯一标准。

- 历史遗留问题:1994年2月1日这个时间点是处理历史遗留问题的界限,对于在此之后的情况,法律非常明确,不承认事实婚姻。

- 风险巨大:不办理结婚登记的同居关系,对双方尤其是女性和子女的权益保护非常薄弱,在财产、继承、医疗决策等方面都存在巨大风险。

- 强烈建议:如果决定以夫妻名义共同生活并组建家庭,务必去民政局办理结婚登记,这不仅是对双方关系的法律确认,更是对自己和未来家庭最基本、最重要的法律保障,一张结婚证,能避免未来无数的麻烦和纠纷。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/2635.html发布于 01-17

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网