金融机构资管业务法律边界如何界定?

摘要:

中国的资管业务法律体系是一个在“强监管、防风险、促规范”背景下逐步建立和完善起来的复杂体系,其核心目标是打破刚性兑付、消除多层嵌套、抑制通道业务、规范资金池运作,实现“卖者尽责、买...

摘要:

中国的资管业务法律体系是一个在“强监管、防风险、促规范”背景下逐步建立和完善起来的复杂体系,其核心目标是打破刚性兑付、消除多层嵌套、抑制通道业务、规范资金池运作,实现“卖者尽责、买... 中国的资管业务法律体系是一个在“强监管、防风险、促规范”背景下逐步建立和完善起来的复杂体系,其核心目标是打破刚性兑付、消除多层嵌套、抑制通道业务、规范资金池运作,实现“卖者尽责、买者自负”的市场化原则。

(图片来源网络,侵删)

以下将从核心法规框架、关键监管原则、各类机构监管规则和未来发展趋势四个方面进行详细阐述。

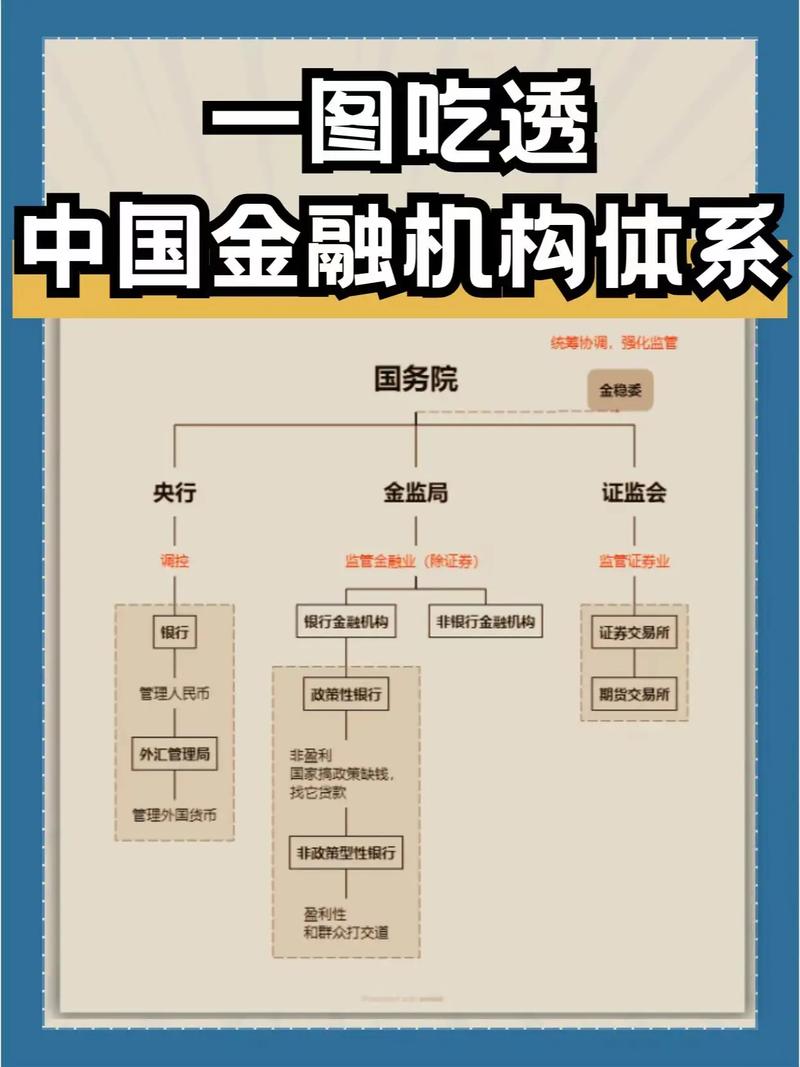

核心法规框架

当前,资管业务的监管体系以“一个纲领性文件 + 多个配套细则”为基本架构。

纲领性文件:《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)

这是整个资管行业的“根本大法”,由中国人民银行、银保监会、证监会、外汇局联合于2025年4月发布,并于2025年1月1日正式全面实施。

核心要点:

(图片来源网络,侵删)

- 定位与适用范围: 统一覆盖了银行、信托、证券、基金、期货、保险、金融资产投资公司等所有持牌金融机构的资管业务。

- 打破刚性兑付: 明确资产管理业务是“卖者尽责、买者自负”的委托代理关系,金融机构不得承诺保本保收益,产品出现亏损由投资者自行承担。

- 消除多层嵌套与通道业务: 限制资管产品的嵌套层数(最多一层),禁止为其他机构的资管产品提供规避投资范围、杠杆约束等监管要求的通道服务。

- 规范资金池运作: 实行“净值化管理”,即资管产品应定期披露净值,由产品的实际投资业绩决定,禁止滚动发行、期限错配、分离定价的资金池模式。

- 统一监管标准:

- 投资者分类: 将投资者分为合格投资者和普通投资者,并对不同类型的产品设定了不同的投资者门槛。

- 杠杆约束: 对公募和私募产品设定了不同的杠杆上限。

- 投资门槛: 明确了私募产品的起投金额(如固定收益类产品不低于30万元,权益类不低于100万元)。

- 消除期限错配: 封闭式产品最短期限不得低于90天。

配套实施细则

在资管新规的框架下,各监管部门针对不同类型的金融机构出台了具体的实施细则,实现了“一行两会一局”的监管协同。

- 《关于规范金融机构资产管理业务的过渡期内有关事项的通知》:多次延长,为资管业务的平稳转型提供了缓冲期。

- 针对银行理财的细则(由银保监会发布):

- 《商业银行理财业务监督管理办法》

- 《商业银行理财子公司管理办法》

- 《关于规范现金管理类理财产品管理有关事项的通知》:对标货币基金,对现金管理类产品的投资范围、久期、流动性等提出严格要求。

- 针对证券期货经营机构的细则(由证监会发布):

- 《证券期货经营机构私募资产管理业务管理办法》 及其配套规则。

- 《公开募集证券投资基金运作管理办法》:规范公募基金业务。

- 针对信托公司的细则(由银保监会发布):

- 《关于规范信托公司信托业务分类的通知》:将信托业务分为资产管理信托、资产服务信托、公益/慈善信托三大类,重点规范资产管理信托。

- 针对保险资管的细则(由银保监会发布):

- 《保险资产管理公司管理规定》

- 《关于规范和明确保险资产管理产品有关事项的通知》

关键监管原则与核心制度

理解资管业务法律,必须掌握以下几个核心原则和制度:

卖者尽责,买者自负

这是资管新规确立的核心理念。

- 卖者尽责: 金融机构作为“卖方”,必须履行以下核心义务:

- 投资者适当性管理: 充分了解投资者(风险承受能力、财务状况等),将合适的产品卖给合适的投资者。

- 信息披露: 清晰、准确、及时地披露产品信息、投资风险、净值表现等。

- 忠实勤勉义务: 以投资者利益最大化为原则,进行专业、审慎的投资管理。

- 风险隔离: 实行净值化管理,确保产品净值能真实反映其底层资产的风险和收益。

- 买者自负: 投资者作为“买方”,在充分了解产品风险的基础上,自主做出投资决策,并承担相应的投资损失。

资管新规的“新老划断”

这是资管新规平稳落地的重要安排。

(图片来源网络,侵删)

- 存量业务: 在资管新规发布前存在的存量不符合规定的资管产品,设置了过渡期(多次延长至2025年底,后部分特殊产品有延期)进行整改。

- 新增业务: 自2025年1月1日起,所有新发行的资管产品必须严格遵守资管新规的各项要求。

统一的监管标准

资管新规统一了此前各行业“九龙治水”的监管差异,主要体现在:

- 合格投资者标准: 统一了金融资产、收入等门槛。

- 杠杆率限制: 对公募、私募产品的杠杆率进行了统一规定。

- 投资范围限制: 统一了非标准化债权资产(非标)的定义和投资限制(如禁止期限错配、集中度管理等)。

- 信息披露要求: 统一了净值披露的频率和方式。

主要金融机构的资管业务监管要点

银行理财

- 转型方向: 主要通过设立理财子公司来开展业务,实现风险隔离。

- 产品类型: 分为公募理财和私募理财,现金管理类产品是重点监管对象。

- 投资范围: 可投资于标准化债权资产、上市交易的股票、非标准化债权资产等,投资非标有严格的额度限制和集中度管理要求。

信托公司

- 业务分类: 新规后,传统的“银信合作”通道业务受到严格限制,重点发展资产管理信托(主动管理)和资产服务信托(如家族信托、资产证券化服务信托等)。

- 资金信托新规: 《关于规范信托公司信托业务分类的通知》对资金信托的投资非标、关联交易、资金池等提出了更严格的要求。

证券公司/基金公司/期货公司(及其资管子公司)

- 产品形式: 主要以私募资产管理计划和公募基金形式存在。

- 主动管理导向: 监管鼓励发展主动管理型产品,严格限制规避监管的通道业务。

- 投资范围广泛: 可以投资于股票、债券、资产支持证券、非标准化资产等,但需严格遵守资管新规和各自细则。

保险资管

- 资金来源: 主要来自保险公司的自有资金和保险资金,也面向合格投资者发行产品。

- 投资风格: 以长期、稳健、价值投资为特点,偏好固定收益类资产,但也涉足股权、不动产等另类投资。

- 监管: 遵循《保险资金运用管理办法》等规定,与资管新规精神保持一致。

未来发展趋势与挑战

- 监管协同常态化: “一行两会一局”的监管协调机制将更加常态化,以应对跨市场、跨行业的复杂金融产品。

- 数字化转型: 监管科技的应用将加强,通过大数据、人工智能等技术实现对资管业务的穿透式监管和风险预警。

- ESG投资兴起: 环境、社会和治理因素将成为资管产品投资决策的重要考量,相关的信息披露和评估标准正在逐步建立。

- 养老金融与第三支柱发展: 个人养老金制度的落地,将为资管行业带来巨大的发展机遇,养老目标基金等产品将迎来增长。

- 对外开放深化: 随着中国金融市场对外开放,外资资管机构在华业务将更加便利,国内资管机构也将面临更激烈的国际竞争。

中国的金融机构资管业务法律体系是一个以《资管新规》为核心,由各监管部门细则补充,并不断动态演进的复杂体系,其核心逻辑是从“刚性兑付”的影子银行模式向“净值化、市场化”的真资管模式转型,对于任何参与资管业务的机构或个人而言,深刻理解并严格遵守“卖者尽责”的原则,做好投资者适当性管理和信息披露,是合规经营的基石。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/2587.html发布于 01-16

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网