税收法律的权利主体是

摘要:

在税收法律关系中,权利主体指的是享有税收权利并承担相应义务的参与者,由于税收法律关系是不平等的(国家凭借权力强制征税),所以权利主体可以分为两大类:征税主体和纳税主体, 征税主体征...

摘要:

在税收法律关系中,权利主体指的是享有税收权利并承担相应义务的参与者,由于税收法律关系是不平等的(国家凭借权力强制征税),所以权利主体可以分为两大类:征税主体和纳税主体, 征税主体征... 在税收法律关系中,权利主体指的是享有税收权利并承担相应义务的参与者,由于税收法律关系是不平等的(国家凭借权力强制征税),所以权利主体可以分为两大类:征税主体和纳税主体。

(图片来源网络,侵删)

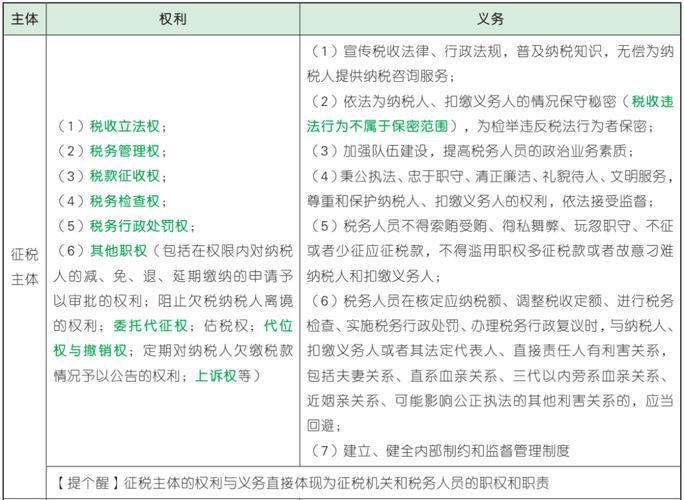

征税主体

征税主体是国家,但在具体的法律实践中,它通过特定的国家机关来行使权力,这些机关代表国家,享有征税的权利,并有权对纳税人的行为进行管理和监督。

主要包括:

-

各级税务机关

- 核心主体:这是最主要的征税主体,具体是指国家税务总局及其下属的省、市、县(区)各级税务局。

- 职责:负责税收政策的执行、税款的征收、税务检查、税务行政处罚等,它们是税收法律关系中,直接与纳税人打交道的一方,代表国家行使征税权。

-

财政机关

(图片来源网络,侵删)

(图片来源网络,侵删)- 在某些特定情况下,财政机关也扮演征税主体的角色,负责征收农业税、耕地占用税、契税等,在一些地方,契税的征收职能已经划转给税务机关。

-

海关

- 海关负责征收关税以及代征进口环节的增值税和消费税,海关也是重要的征税主体。

核心特征:征税主体是国家,其享有的权利(如征税权、检查权、处罚权)是公权力,具有强制性和无偿性。

纳税主体

纳税主体,也称为纳税义务人或纳税人,是指依照税法规定,直接负有纳税义务的单位和个人,他们是税收法律关系中,承担纳税义务的一方。

纳税主体可以根据不同的标准进行分类:

按法律性质划分

- 法人纳税人:指依法成立,拥有独立财产,能够独立承担民事责任,并享有民事权利和义务的组织,中国的公司、企业、事业单位、社会团体、民办非企业单位等。

- 非法人纳税人:指不具有法人资格,但依照税法规定需要纳税的组织或个人,这包括:

- 个人独资企业、合伙企业、个体工商户。

- 自然人:即我们通常所说的个人,如工资薪金收入者、财产转让者、彩票中奖者等。

按在税法中的不同角色划分(这是税法中更精细的划分)

-

纳税人:这是最核心的概念,指直接负有纳税义务的人,购买房屋并缴纳契税的购房者,就是契税的纳税人。

-

扣缴义务人:指法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人,他们本身不是纳税人,但法律强制他们从纳税人收入中(或应支付的款项中)扣除税款,并上缴国库。

- 目的:为了控制税源、方便征管、防止税款流失。

- 例子:

- 个人所得税:支付工资的单位是“代扣代缴义务人”。

- 增值税:向销售方支付货款的采购方,如果对方是小规模纳税人,可能需要作为“代扣代缴义务人”。

- 注意:扣缴义务人如果不履行义务,会受到税务机关的处罚,甚至可能被追究刑事责任。

-

负税人:指最终实际承担税款的单位和个人,这和“纳税人”有时是同一人,但有时不是。

- 直接税(如个人所得税、房产税):纳税人很难将税负转嫁出去,所以纳税人和负税人通常是同一人。

- 间接税(如增值税、消费税):纳税人可以通过提高价格等方式将税负转嫁给下一环节的消费者,因此纳税人和负税人可能不是同一人,超市缴纳增值税,但最终通过商品价格将税负转嫁给了消费者,消费者就是负税人。

| 类别 | 权利主体 | 在法律关系中的角色 | |

|---|---|---|---|

| 征税主体 | 国家(通过其代表机关) | 税务机关、财政机关、海关 | 权力方,享有征税权、管理权、监督权、处罚权。 |

| 纳税主体 | 纳税人 | 法人(公司、企业)、非法人(个人独资、合伙、个体)、自然人 | 义务方,负有直接纳税义务。 |

| 扣缴义务人 | 支付单位(如雇主)、特定机构(如出版社) | 义务方,负有代扣代缴或代收代缴税款的法定义务。 | |

| 负税人 | 最终承担税款的单位和个人 | 经济意义上的最终承担者,与纳税人可能分离。 |

核心要点:

- 税收法律关系的权利主体是双边的,包括代表国家的征税主体和负有义务的纳税主体。

- 征税主体是国家意志的体现,其权利是公权力。

- 纳税主体是义务的承担者,包括纳税人、扣缴义务人等不同角色,需要根据具体税种和法律规定来区分。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/2527.html发布于 01-06

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网