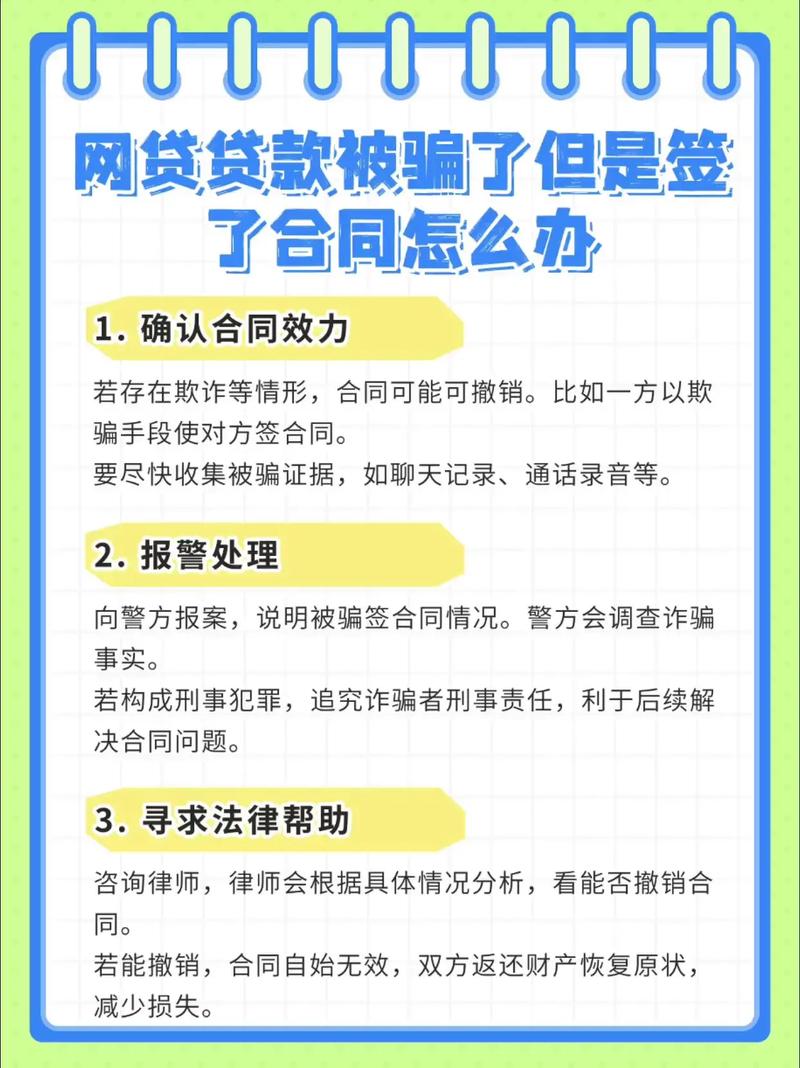

借款协议合同诈骗罪如何界定?

摘要:

核心结论借款协议本身不是合同诈骗罪,借款协议是一种合法的民事合同,是双方真实意思的表示,旨在建立合法的债权债务关系,而合同诈骗罪是一种刑事犯罪,其本质是行为人以非法占有为目的,在签...

摘要:

核心结论借款协议本身不是合同诈骗罪,借款协议是一种合法的民事合同,是双方真实意思的表示,旨在建立合法的债权债务关系,而合同诈骗罪是一种刑事犯罪,其本质是行为人以非法占有为目的,在签... 核心结论

借款协议本身不是合同诈骗罪。

借款协议是一种合法的民事合同,是双方真实意思的表示,旨在建立合法的债权债务关系,而合同诈骗罪是一种刑事犯罪,其本质是行为人以非法占有为目的,在签订、履行合同的过程中,通过虚构事实、隐瞒真相的方式,骗取对方财物。

- 借款协议(民事行为):我想向你借钱,你愿意借,我们写个条子,约定好利息和还款日期,这是民事借贷关系。

- 合同诈骗罪(刑事犯罪):我根本没有想还钱的目的,只是想骗走你的钱,我伪造了身份、项目或者收入证明,编造一个理由跟你“借钱”,拿到钱后就消失或挥霍,根本没有履行的意愿。

合同诈骗罪与合法借款的核心区别

区分二者是司法实践中的关键,主要从以下几个方面判断:

| 区别维度 | 合法借款 (民事行为) | 合同诈骗罪 (刑事犯罪) |

|---|---|---|

| 主观目的 | 以归还为目的,借款人确实需要资金周转,并打算在约定时间内偿还本金和利息。 | 以非法占有为目的,行为人从一开始就没有打算归还,借款只是其骗取财物的手段。 |

| 客观行为 | 提供了真实、足额的担保(如房产、车辆、有价证券等),或虽有担保但价值不足,但借款人仍在积极筹款。 | 没有提供真实担保,或提供的担保本身就是虚假的、伪造的、无价值的,伪造房产证、车辆登记证;用价值远低于借款额的物品作抵押。 |

| 签订合同时的事实 | 基本事实真实,借款人的身份、借款用途、还款能力等关键信息基本属实,即使有夸大成分,但核心内容不虚假。 | 虚构关键事实。 冒用他人名义:冒用公司、他人名义签订借款合同。 伪造文件:伪造公章、财务章、身份证、收入证明、银行流水等。 虚构借款用途:声称用于某个高回报项目,但项目纯属子虚乌有。 |

| 履行合同的态度 | 有积极的履约行为,即使后期因客观原因无法按时还款,借款人也会主动沟通、协商展期、寻求新的解决方案,表现出履约的诚意。 | 无任何履约诚意,签订合同后,没有采取任何积极的还款准备,拿到钱后,迅速将资金转移、隐匿、挥霍,或用于个人奢侈消费,而非合同约定的经营用途。 |

| 事后表现 | 在无法还款时,会主动承担责任,愿意承担违约责任(支付罚息、违约金等)。 | 在还款期限届满后,采取各种手段逃避债务,如更换联系方式、藏匿行踪、编造新的谎言等。 |

司法实践中如何判断“非法占有为目的”?

这是认定合同诈骗罪的核心和难点,司法机关通常会综合以下情况进行判断:

-

在签订合同时是否根本没有履约能力?

(图片来源网络,侵删)

(图片来源网络,侵删)- 行为人根本没有资金、场地、设备等经营条件,或者其履约能力与合同约定的标的额严重不符。

- 一个无业人员,却声称要做一个需要千万投资的项目,并以此为由向他人借款数百万元。

-

是否使用了欺骗手段?

如前所述,伪造文件、冒用身份、虚构项目等,欺骗手段是构成诈骗罪的重要客观要件。

-

是否没有履行合同的实际行动?

签订合同后,行为人没有按照合同约定进行任何经营活动,或者其所谓的“经营活动”与借款用途完全无关。

(图片来源网络,侵删)

(图片来源网络,侵删) -

是否将骗取的资金用于非法活动或挥霍?

将借款用于赌博、吸毒、购买奢侈品、偿还赌债等,而非用于生产经营,这是证明其不想还款的强力证据。

-

是否携款潜逃或隐匿财产?

借款到手后,行为人立即消失,或将财产转移、藏匿,导致债权人无法追索。

-

是否以“借”为名,行“骗”之实?

行为人根本没有还款的意愿,从一开始就将借款视为非法所得,在借款时就已做好跑路的准备。

重要提示:不能仅仅因为“借钱后没还上”就直接认定为合同诈骗,如果是因为市场风险、经营失败等客观原因导致无法还款,即使提供了虚假信息(如夸大盈利能力),也可能被认定为民事欺诈或合同纠纷,而非刑事犯罪,关键在于主观上是否有“非法占有”的故意。

如何防范被卷入合同诈骗?

无论是作为出借人还是借款人,都应保持警惕。

对于出借人(债权人):

-

严格审查对方身份和资质:

- 个人:核对身份证原件,必要时通过“国家政务服务平台”等官方渠道验证身份信息。

- 公司:查询“国家企业信用信息公示系统”,查看其是否真实存在、有无经营异常、是否被列为失信被执行人,核实营业执照、公司章程、股东信息等。

-

核实借款用途和还款能力:

- 要求对方提供详细的借款用途说明、相关的证明材料(如项目合同、订单等)。

- 要求对方提供银行流水、工资单、纳税证明等,评估其真实的收入水平和还款能力。

-

确保担保真实有效:

- 抵押物:核实抵押物的产权是否清晰,有无抵押,办理正规的抵押登记手续(如车辆登记、房产抵押登记),拿到他项权利证书,不要只看复印件,一定要核对原件。

- 保证人:核实保证人的身份和担保能力,并签订书面的保证合同。

-

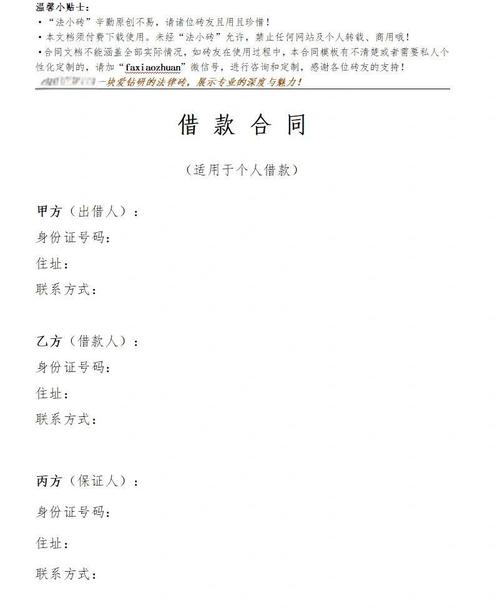

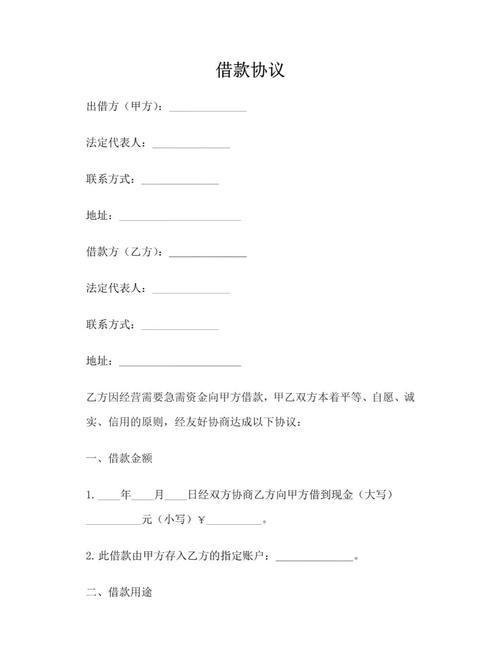

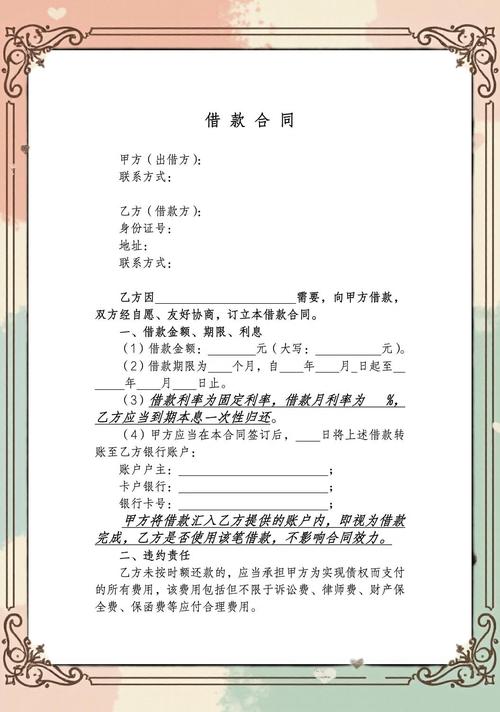

签订严谨的借款协议:

- 应清晰明确,包括:借款金额、利息(注意法律对利率的上限规定)、借款期限、还款方式、违约责任、争议解决方式等。

- 最好由律师起草或审核协议。

-

保留完整证据链:

- 书面证据:借款合同、借条、担保合同等。

- 转账凭证:银行转账记录、微信/支付宝转账截图,备注“借款”字样。

- 沟通记录:保留微信、短信通话记录,证明双方存在借贷合意和沟通。

- 其他证据:对方的身份证复印件、营业执照复印件、项目资料等。

对于借款人(债务人):

- 诚实守信,如实陈述:不要为了获得借款而伪造文件、夸大事实,这不仅是民事违约,还可能构成刑事犯罪。

- 明确借款用途:将借款用于约定的合法经营,不要随意挪用。

- 保留资金使用凭证:保留好购买设备、支付货款等与借款用途相关的票据和合同,以证明自己有履约行为。

- 遇到困难及时沟通:如果预见到无法按时还款,应第一时间与出借人沟通,协商解决方案,如展期、分期等,避免被认定为恶意逃债。

借款协议是民事工具,合同诈骗是刑事犯罪。 二者的根本区别在于行为人的主观目的——是“想还钱”还是“想骗钱”。

- 民事纠纷:借钱 → 还不上 → 承担违约责任(赔钱、付利息)。

- 刑事犯罪:假借借钱之名 → 非法占有他人财物 → 承担刑事责任(坐牢、罚金)。

在实践中,一个案件可能同时存在民事和刑事争议,如果出借人认为对方涉嫌合同诈骗,可以向公安机关报案;如果认为是普通的借贷纠纷,则可以向法院提起民事诉讼,司法机关会根据证据和事实,对案件性质做出最终判断。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/2425.html发布于 01-05

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网