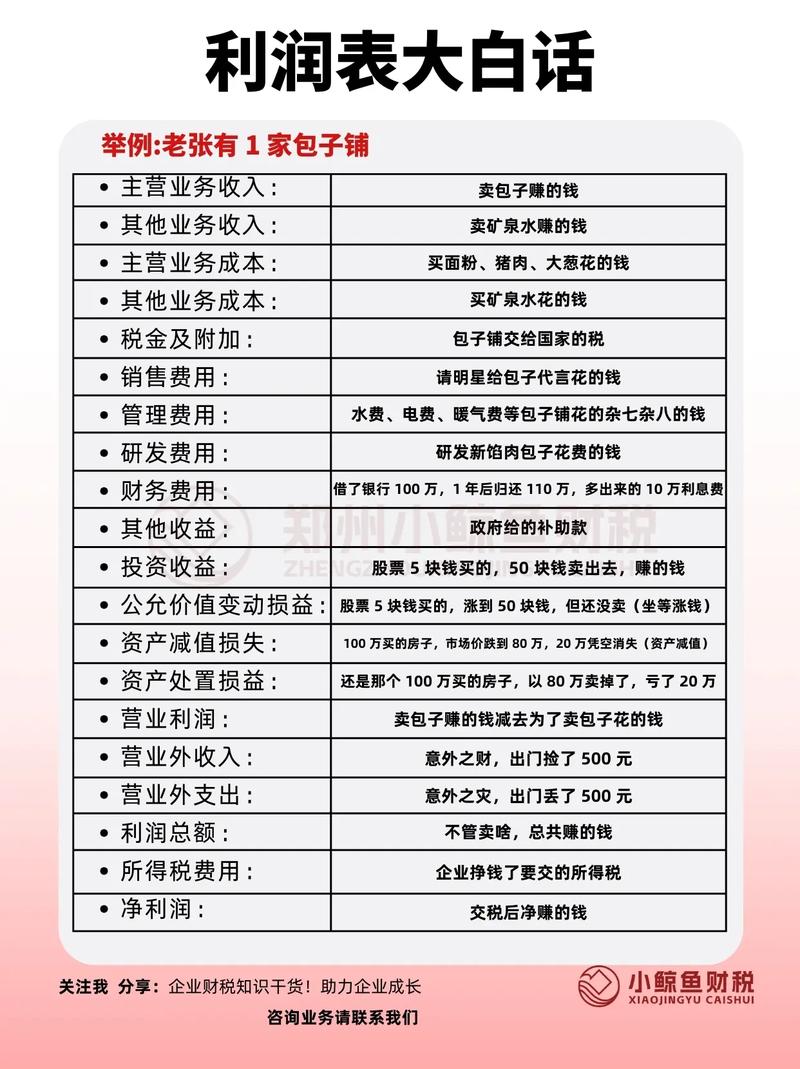

公司投资款是利润投资

摘要:

这个说法在很大程度上是正确的,但又不完全准确, 它描述了公司投资资金最常见、最理想的来源,但忽略了其他可能性,下面我将为您详细拆解这个问题,为什么说“利润投资”是主要且正确的?当一...

摘要:

这个说法在很大程度上是正确的,但又不完全准确, 它描述了公司投资资金最常见、最理想的来源,但忽略了其他可能性,下面我将为您详细拆解这个问题,为什么说“利润投资”是主要且正确的?当一... 这个说法在很大程度上是正确的,但又不完全准确。 它描述了公司投资资金最常见、最理想的来源,但忽略了其他可能性。

(图片来源网络,侵删)

下面我将为您详细拆解这个问题。

为什么说“利润投资”是主要且正确的?

当一家公司用自己赚来的钱(即净利润)进行投资时,这被称为“内源性融资”(Internal Financing)或“再投资”(Reinvestment),这是最健康、最可持续的投资方式。

投资来源:利润

- 公司通过主营业务(如销售产品、提供服务)获得收入。

- 收入扣除成本、费用、税金后,剩下的就是净利润。

- 这部分净利润可以分配给股东作为股息,也可以留存在公司内部,形成“留存收益”(Retained Earnings)。

- 留存收益就是公司可以用于未来投资(如研发新设备、拓展新市场、并购等)的最核心的自有资金。

这种投资的好处:

(图片来源网络,侵删)

- 成本低: 这是公司自己的钱,不需要支付利息或股息,财务成本最低。

- 风险低: 不用承担还本付息的压力,财务结构更稳健。

- 决策灵活: 管理层可以根据公司战略自主决定投资方向和时机,不受外部债权人或股东的过多干预。

- 体现公司实力: 频繁且大额地使用利润进行投资,表明公司主营业务健康,造血能力强,对未来有信心。

例子: 一家科技公司去年赚了1亿元净利润,董事会决定,拿出5000万元作为股息分给股东,另外将剩下的5000万元利润投资建设一个新的研发中心,这就是典型的“利润投资”。

为什么说这个说法“不完全准确”?

公司的投资款并不仅仅来源于利润,在现实商业世界中,公司投资资金的来源是多元化的,除了利润,还有以下几种主要方式:

外部融资: 当公司利润不足,或者需要大规模、快速地进行投资时,会向外部寻求资金。

-

债务融资:

(图片来源网络,侵删)

(图片来源网络,侵删)- 银行贷款: 向商业银行等金融机构借款,这是最常见的方式。

- 发行债券: 在公开市场向投资者发行债券,约定在未来还本付息。

- 特点: 需要支付利息,形成公司的负债,如果投资回报率低于贷款利率,就会增加财务风险。

-

股权融资:

- 增发新股: 向现有股东或新投资者出售更多公司股份,换取资金。

- 引入战略投资者: 引入新的股东,不仅带来资金,还可能带来技术、市场等资源。

- 特点: 无需还本付息,但会稀释原有股东的股权,投资者分享公司未来的成长收益。

其他自有资金:

- 折旧与摊销: 这部分虽然不是当期利润,但它是公司非现金支出,会减少利润,但实际上公司并没有现金流出,这部分资金也可以被“盘活”用于投资。

- 资产处置: 公司出售自己的固定资产(如土地、厂房、设备)所获得的资金,也可以用于新的投资项目。

一个完整的资金来源结构图

为了更清晰地理解,我们可以把公司的投资资金来源看作一个“蓄水池”:

| 资金来源 | 子类别 | 特点 |

|---|---|---|

| 自有资金 | 利润再投资 (留存收益) | 核心来源,成本低,风险低,体现公司实力 |

| 折旧与摊销 | 内部产生的非现金资金,可用于重置或扩张投资 | |

| 资产处置收入 | 出售旧资产所得,一次性资金 | |

| 外部资金 | 债务融资 | 银行贷款、发行债券 |

| 股权融资 | 增发新股、引入战投 |

- “公司投资款是利润投资”,这个说法抓住了最理想、最健康、最常见的投资模式,一个能持续用利润支持投资的公司,通常是一家优秀的公司。

- 但在实际操作中,投资款是一个混合体,它可能包括:

- 主要部分: 历年累积的利润(留存收益)。

- 辅助部分: 银行贷款、发行债券等债务资金。

- 补充部分: 新增发的股权资金。

当您看到一家公司有大额投资时,不能简单地认为它全部用的是自己的利润,需要查看它的现金流量表和资产负债表,分析其投资活动的现金来源,才能得出准确的结论,一个优秀的公司,其投资结构往往是以利润投资为主,辅以审慎的债务和股权融资。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/2404.html发布于 01-05

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网