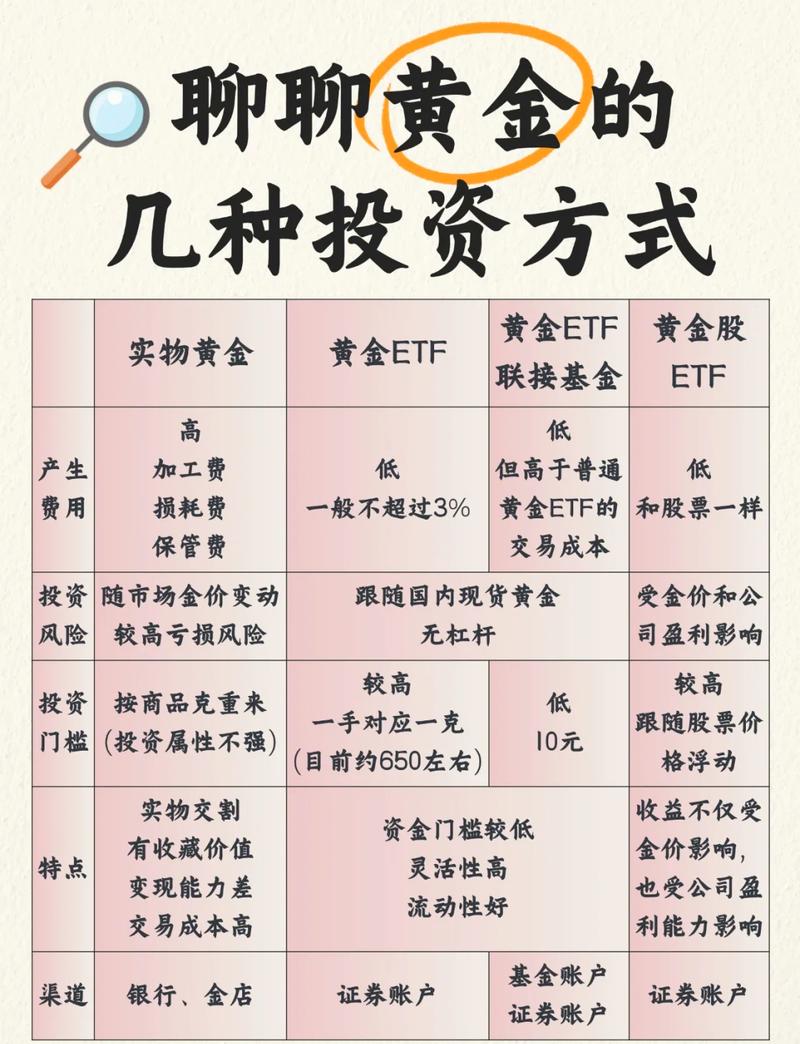

股权投资联营企业投资的核心要点是什么?

摘要:

什么是联营企业? (定义与特征)如何识别联营企业? (判断标准)如何进行会计处理? (核心:权益法)与子公司、合营企业的区别对联营企业投资的战略意义实例说明什么是联营企业?联营企业...

摘要:

什么是联营企业? (定义与特征)如何识别联营企业? (判断标准)如何进行会计处理? (核心:权益法)与子公司、合营企业的区别对联营企业投资的战略意义实例说明什么是联营企业?联营企业... - 什么是联营企业? (定义与特征)

- 如何识别联营企业? (判断标准)

- 如何进行会计处理? (核心:权益法)

- 与子公司、合营企业的区别

- 对联营企业投资的战略意义

- 实例说明

什么是联营企业?

联营企业,是指投资者对其有重大影响,但既不是控制(非子公司),也不是共同控制(非合营)的被投资单位。

核心特征:重大影响

“重大影响”是一个关键的法律和会计概念,根据《企业会计准则》,重大影响通常是指投资方对被投资单位的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。

如何判断“重大影响”? (见下一点)

联营就像是公司业务版图中的一个“重要伙伴”或“关键少数股东”,而不是“绝对老板”(子公司)或“平起平坐的合资伙伴”(合营企业)。

如何识别联营企业?(判断标准)

判断一个被投资单位是否为联营企业,主要看投资者是否对其具有“重大影响”,以下是常见的判断标准(满足其一即可):

- 在董事会或类似权力机构中派有代表: 这是最直接、最明确的证据,A公司向B公司派驻了一名董事,那么A公司通常对B公司有重大影响。

- 参与被投资单位财务和经营政策制定过程: A公司有权否决B公司的重大预算、重大投资、高级管理人员任免等决策。

- 与被投资单位之间发生重要交易: A公司是B公司主要的原材料供应商或客户,交易金额巨大,这种紧密的商业关系足以构成重大影响。

- 向被投资单位派出管理人员: A公司向B公司派出了关键的管理人员(如财务总监、运营总监等)。

- 向被投资单位提供关键技术资料: A公司拥有B公司生产经营所必需的专利技术或专有技术,并授权B公司使用。

- 持有被投资单位20%以上、50%以下的表决权股份: 这是一个推定标准,在通常情况下,持股比例在20%至50%之间,就假定投资者对被投资单位具有重大影响,除非有确凿的证据表明这种影响不存在(其他股东持股极其分散,但其他股东一致行动反对该投资者)。

注意: 如果持股比例低于20%,但能通过上述其他方式证明有重大影响,仍应作为联营企业处理,如果持股比例达到或超过50%,则通常被视为子公司,需采用成本法核算。

如何进行会计处理?(核心:权益法)

对联营企业的投资,在会计上采用权益法进行核算,这与对子公司的成本法和交易性金融资产的公允价值法有本质区别。

权益法的核心思想是:投资方按照在被投资单位净资产中所享有的份额,确认投资损益和其他综合收益。

以下是权益法核算的主要步骤:

a. 初始投资成本确认

- 按照支付的对价(现金、非现金资产的公允价值、发行的权益工具的公允价值等)作为初始投资成本。

- 如果初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值的份额,差额不调整投资成本,视为商誉。

- 如果初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值的份额,差额计入当期营业外收入,并相应调增长期股权投资的账面价值。

b. 持有期间的核算 (这是权益法的精髓)

-

确认投资收益:

- 当被投资单位实现净利润时,投资方应按照持股比例计算应享有的份额,增加“长期股权投资”的账面价值,并确认为“投资收益”。

- 当被投资单位发生净亏损时,则做相反的会计处理,确认“投资损失”,减少“长期股权投资”的账面价值。

- 注意: 确认亏损时,以长期股权投资的账面价值减记至零为限,如果还需承担额外赔偿义务,则确认为预计负债。

-

确认其他综合收益:

当被投资单位其他综合收益发生变动时(如持有的其他债权投资公允价值变动、重新计量设定受益计划净负债等),投资方应按持股比例相应调整“长期股权投资”的账面价值,并计入“其他综合收益”。

-

宣告分配现金股利或利润:

- 当被投资单位宣告分配现金股利时,投资方不确认“投资收益”,而是作为投资成本的收回,会计分录是:借记“应收股利”,贷记“长期股权投资”,这体现了投资的返还,而不是新利润的产生。

-

除净损益、其他综合收益和利润分配以外的所有者权益变动:

被投资单位接受其他股东的资本性投入、发行可分离交易的可转债等导致的所有者权益变动,投资方也应按持股比例调整长期股权投资的账面价值,并计入“资本公积——其他资本公积”。

c. 处置时的核算

当处置对联营企业的投资时:

- 按收到的处置价款与长期股权投资账面价值的差额,确认为“投资收益”。

- 将原计入“其他综合收益”和“资本公积”的部分,按比例转入当期“投资收益”。

与子公司、合营企业的区别

这是一个常见的考点,通过一个表格可以清晰地理解:

| 特征 | 子公司 | 合营企业 | 联营企业 |

|---|---|---|---|

| 控制权 | 控制 (Control) | 共同控制 (Joint Control) | 重大影响 (Significant Influence) |

| 持股比例 ( | > 50% | 无严格比例,但各方均需有重大影响 | 20% - 50% (推定) |

| 决策机制 | 单方主导 | 需要所有合营方一致同意才能通过 | 参与决策,但不能主导 |

| 会计处理方法 | 成本法 | 权益法 | 权益法 |

| 核心特征 | 母子公司关系 | 共同出资、共担风险、共享利润 | 重要伙伴、关键少数股东 |

| 报表合并 | 需要合并 | 不合并,需在报表中单列 | 不合并,需在报表中单列 |

对联营企业投资的战略意义

企业进行联营企业投资,不仅仅是为了财务回报,更蕴含着深刻的战略考量:

- 获取关键技术或资源: 与拥有核心技术的公司建立联营关系,可以快速获得技术授权或合作研发的机会,弥补自身短板。

- 拓展市场渠道: 通过与当地有影响力的企业联营,可以快速进入新的地理市场或新的行业领域,利用其已有的客户网络和品牌声誉。

- 建立战略合作联盟: 与产业链上下游的龙头企业建立联营关系,可以稳定供应链、保障销售渠道,形成利益共同体,共同抵御市场风险。

- 实现战略协同效应: 双方可以在研发、生产、营销等方面进行深度合作,降低成本,提高效率,创造“1+1>2”的效果。

- 财务投资与增值: 在看好某个行业或公司未来发展前景时,通过联营投资进行布局,分享其成长带来的资本增值和分红收益。

实例说明

背景: A公司于2025年1月1日,以2000万元现金对B公司进行投资,获得B公司30%的股权,投资时,B公司可辨认净资产的公允价值为6000万元,A公司对B公司有重大影响,采用权益法核算。

2025年B公司经营情况:

- B公司2025年实现净利润1000万元。

- B公司因持有的其他债权投资公允价值变动,增加了其他综合收益200万元。

- 2025年末,B公司宣告并发放现金股利300万元。

A公司的会计处理如下:

-

2025年1月1日,取得投资时:

- 初始投资成本:2000万元

- 应享有B公司可辨认净资产公允价值份额:6000万元 × 30% = 1800万元

- 初始投资成本(2000万)大于享有份额(1800万),差额200万元视为商誉,不调整投资成本。

- 会计分录:

借:长期股权投资——投资成本 20,000,000 贷:银行存款 20,000,000

-

2025年末,确认投资收益时:

- 应享有B公司净利润份额:1000万元 × 30% = 300万元

- 会计分录:

借:长期股权投资——损益调整 3,000,000 贷:投资收益 3,000,000

-

2025年末,确认其他综合收益时:

- 应享有B公司其他综合收益份额:200万元 × 30% = 60万元

- 会计分录:

借:长期股权投资——其他综合收益 600,000 贷:其他综合收益 600,000

-

2025年末,宣告分配现金股利时:

- 应收股利:300万元 × 30% = 90万元

- 该股利视为投资成本的收回。

- 会计分录:

借:应收股利 900,000 贷:长期股权投资——损益调整 900,000

年末,A公司“长期股权投资”的账面价值 = 2000 + 300 - 90 + 60 = 2270万元。

这个例子清晰地展示了权益法下,投资方的账面价值如何随着被投资单位的净资产变动而变动。

希望这份详细的解释能帮助您全面理解“股权投资-联营企业投资”这一概念!

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/2261.html发布于 01-03

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网