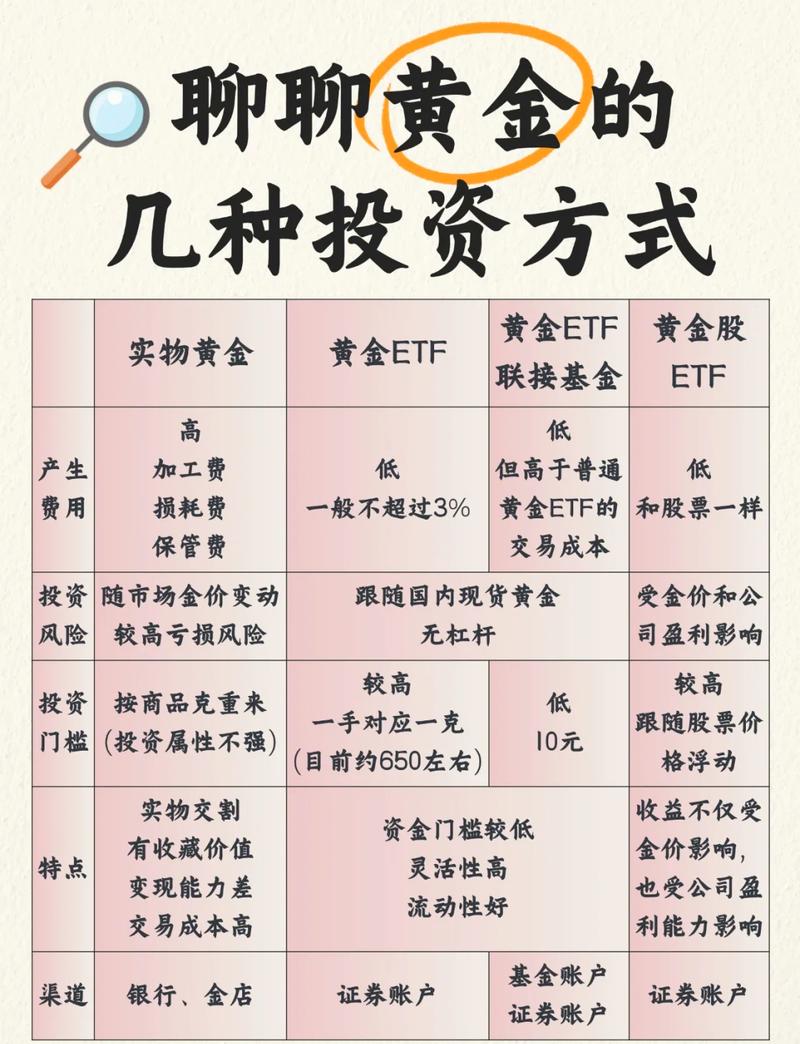

外商投资子公司再投资,规则如何适用?

摘要:

核心概念解析我们要明确几个关键角色的定义:外商投资者:指从中国境外(包括香港、澳门、台湾地区)来华投资的外国公司、企业、其他经济组织或个人,外商投资企业:指由外商投资者在中国境内依...

摘要:

核心概念解析我们要明确几个关键角色的定义:外商投资者:指从中国境外(包括香港、澳门、台湾地区)来华投资的外国公司、企业、其他经济组织或个人,外商投资企业:指由外商投资者在中国境内依... 核心概念解析

我们要明确几个关键角色的定义:

(图片来源网络,侵删)

- 外商投资者:指从中国境外(包括香港、澳门、台湾地区)来华投资的外国公司、企业、其他经济组织或个人。

- 外商投资企业:指由外商投资者在中国境内依照中国法律设立的企业,包括中外合资经营企业、中外合作经营企业、外资企业(外商独资企业)以及外商投资合伙企业等,我们通常称之为“WFOE”(Wholly Foreign-Owned Enterprise,外商独资企业)是其中最常见的一种。

- 外商投资子公司:这是指一家已经在中国设立的外商投资企业,它本身是“子公司”的身份,但其“母公司”是位于中国境外的外商投资者。

- 再投资:指这家外商投资子公司,利用其在中国境内合法取得的利润、转增的资本公积、或其合法的清算所得、资产处置收益等,在中国境内直接向另一个企业进行投资,从而成为该新投资企业的股东。

就是“外企的钱(在中国赚的钱)再在中国投资新项目”。

再投资的主要形式

外商投资子公司的再投资通常有两种主要形式:

-

境内再投资:

- 定义:外商投资子公司将资金投向中国境内另一家企业。

- 常见场景:

- 设立新的子公司或分公司:为了拓展新业务、进入新市场或扩大现有产能,设立新的外商投资企业。

- 增资现有企业:向其已经投资的另一家子公司或关联公司追加投资,扩大其注册资本。

- 并购境内企业:收购中国本土企业的股权或资产。

- 设立投资性公司:将资金集中起来,成立一个专门负责对外投资的公司。

-

返程投资:

(图片来源网络,侵删)

(图片来源网络,侵删)- 定义:这是一种特殊的境内再投资,外商投资子公司将资金投向其境外母公司或境外母公司控制的关联方在中国境内设立的新企业或已有的企业。

- 目的:这种结构通常用于复杂的资本运作,如VIE架构(协议控制)、红筹上市、税务筹划、外汇管理等,虽然资金最终回到了“外资”体系,但从法律和流程上看,它仍然是一次境内再投资。

再投资的资金来源

根据中国《外商投资法》及相关规定,用于再投资的资金必须是合法、自有的资金,主要包括:

- 利润:企业依法缴纳各项税款后分配的净利润,这是最常见的再投资资金来源。

- 资本公积转增资本:将企业的资本公积(如股本溢价、资产评估增值等)转为实收资本。

- 其他合法财产:企业清算所得、资产处置收益等,但需要确保其来源合法,并已完税。

特别注意:严禁使用银行贷款、境内股东借款等借贷资金进行再投资,因为这会带来巨大的财务风险和合规风险。

核心政策与优惠

再投资政策的核心是“鼓励”和“便利”,尤其是对于将利润再投资的行为。

-

利润再投资递延纳税政策(最重要的优惠政策)

(图片来源网络,侵删)

(图片来源网络,侵删)- :外商投资企业以其税后利润进行再投资,且该投资行为符合国家政策导向的,可以享受暂不征收预提所得税的优惠。

- 操作方式:企业需要向主管税务机关申请办理“利润再投资递延纳税备案”,备案成功后,再投资的部分可以暂时不缴税,但如果该投资在规定期限内(通常为5年)被转让或撤回,则需要补缴相应的税款及利息。

- 目的:鼓励外商投资者将在中国赚取的利润继续留在国内进行再投资,而不是汇回本国。

-

信息报告制度(取代了原有的审批制)

- 核心变化:根据2025年1月1日实施的《外商投资法》,外商投资领域的管理模式从“审批制”全面转向“信息报告制”。

- 对再投资的影响:外商投资子公司进行再投资,不再需要商务部门的审批或备案,需要在市场监督管理部门办理企业设立、变更或注销登记时,通过“单一窗口”在线提交《外商投资信息报告表》。

- 例外情况:如果再投资投向的是负面清单内的产业,那么依然需要按照规定进行审批,但如果是负面清单外的产业,则只需报告即可。

-

外汇管理

- 外商投资企业进行境内再投资,其资金的划转相对便利。

- 再投资所得的利润在汇出境外时,需要遵守国家的外汇管理规定,通常需要提交完税证明、财务审计报告、董事会决议等文件,通过银行办理外汇支付。

操作流程(以境内再投资设立新WFOE为例)

- 内部决策:外商投资子公司召开董事会或股东会,形成关于再投资的决议,明确投资金额、投资对象、投资方式等。

- 尽职调查:对目标公司或新投资项目的行业、法律、财务、市场等进行全面尽职调查。

- 资金准备:确保用于再投资的资金(如利润)已经合法提取,并准备好相关证明文件(如利润分配决议、完税证明等)。

- 签署法律文件:与交易方(如有)或自行准备设立新公司的全套法律文件,如投资协议、公司章程等。

- 名称自主申报:通过当地市场监督管理局的网上系统,自主申报新公司的名称。

- 外商投资信息报告:在新公司设立登记环节,通过“外商投资信息报告系统”在线填写并提交《外商投资信息报告表》,这是最关键的合规步骤。

- 办理营业执照:市场监督管理局审核通过信息报告后,会颁发新的《营业执照》。

- 后续手续:新公司刻制印章、开立银行账户、进行税务登记、统计登记等。

- 外汇登记(如涉及):如果涉及到资本的跨境流动(如返程投资),还需要在外汇管理局办理相应的登记手续。

风险与注意事项

- 资金来源合法性:确保再投资资金是企业的自有合法资金,避免使用借贷资金,否则可能被认定为虚假出资或抽逃出资。

- 负面清单:务必确认再投资的行业是否属于《外商投资准入负面清单》,如果属于,必须提前获得相关主管部门的审批,否则投资行为可能无效。

- 关联交易:如果再投资对象是子公司的关联方,需要遵守关联交易的公允性原则,避免损害公司或其他股东的利益。

- 税务合规:虽然利润再投资可以享受递延纳税,但要严格遵守备案和补缴规定,要关注新投资项目的税务架构和税负。

- 反垄断审查:如果再投资达到一定规模(如达到中国《反垄断法》规定的申报标准),可能需要进行经营者集中申报。

- VIE架构风险:通过返程投资搭建VIE架构虽然普遍,但该架构在中国的法律地位仍存在一定不确定性,政策变化可能带来风险。

外商投资子公司的再投资是中国吸引和利用外资的重要组成部分,当前的政策环境(信息报告制+税收优惠)极大地简化了流程并降低了税务成本,鼓励了外商将利润“再投资中国”。

企业在进行再投资时,应重点关注:

- 资金来源的合法性;

- 投资行业是否在负面清单内;

- 及时、准确完成外商投资信息报告;

- 充分利用好利润再投资的税收优惠政策。

建议在进行重大再投资决策前,咨询专业的律师、会计师和税务顾问,以确保操作的合规性和稳健性。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/2060.html发布于 2025-12-31

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网