诈骗、集资诈骗、高利贷,如何界定与防范?

摘要:

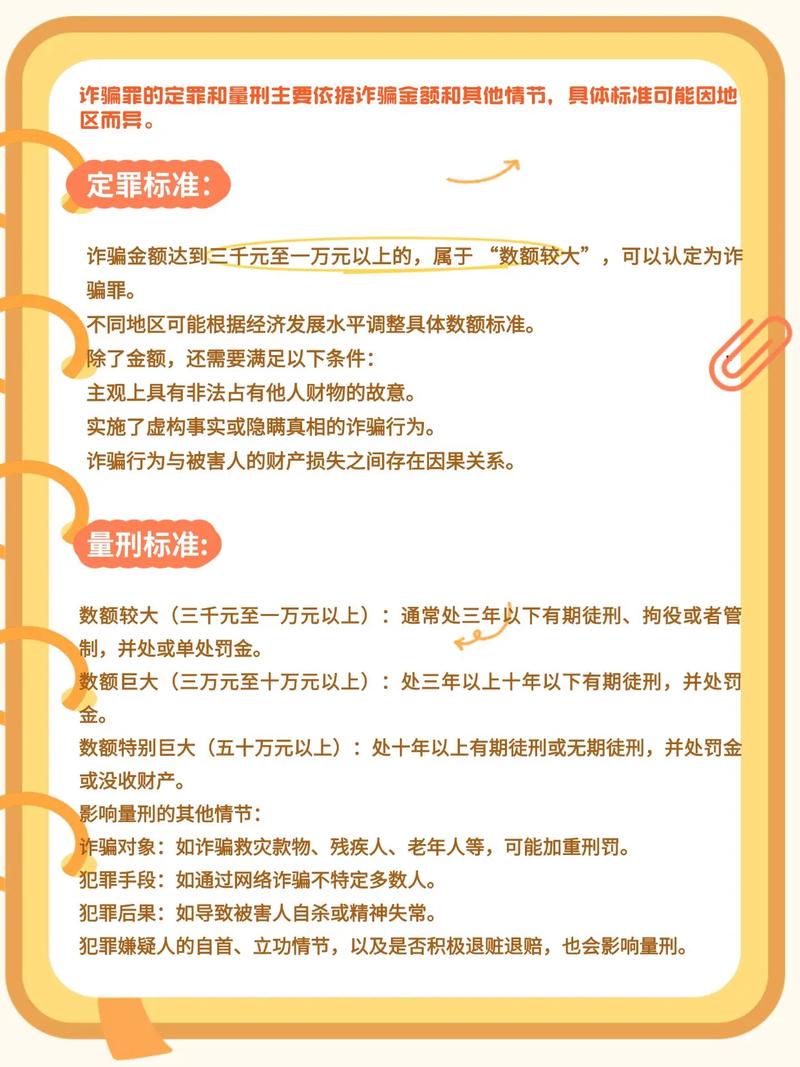

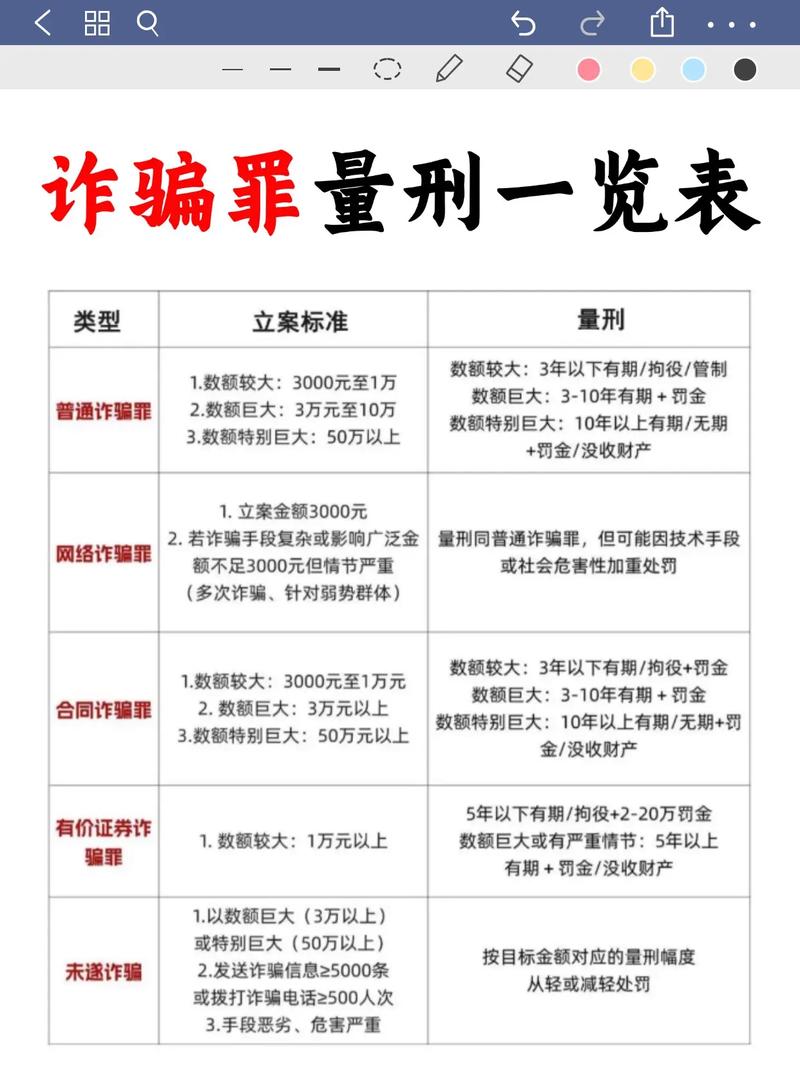

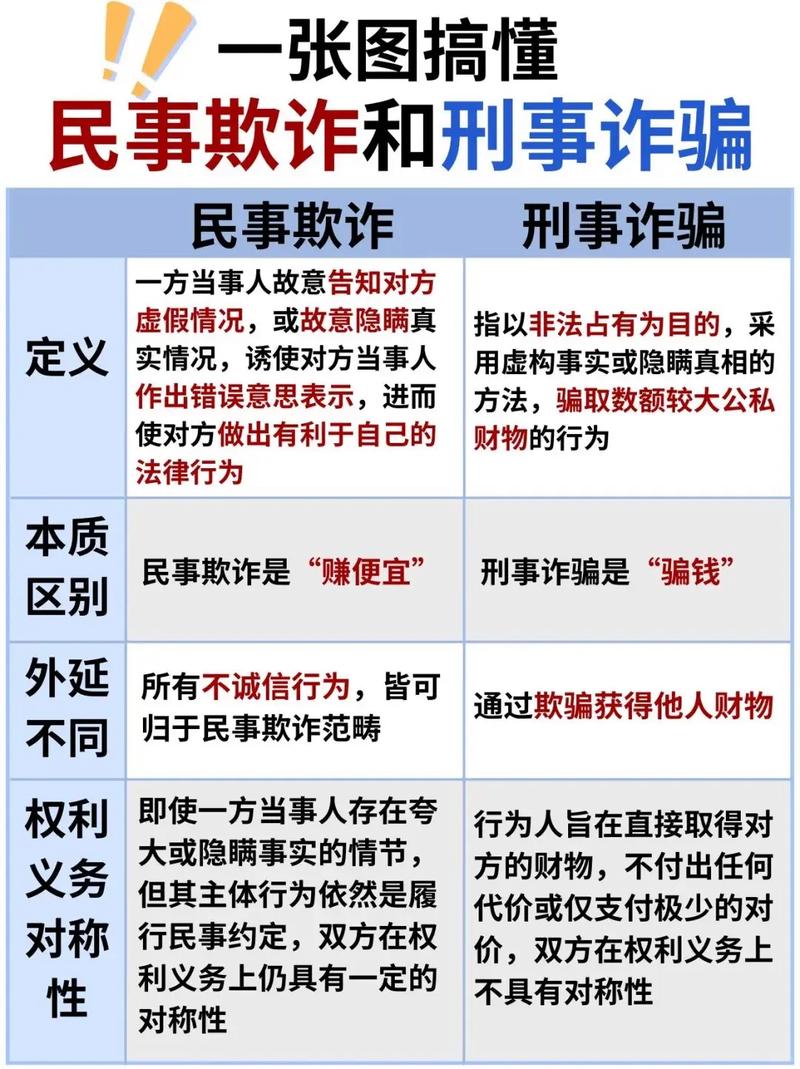

核心概念解析诈骗罪定义:诈骗罪是指以非法占有为目的,使用虚构事实或者隐瞒真相的方法,骗取数额较大的公私财物的行为,核心特征:主观意图:行为人从一开始就想非法占有你的钱,没有打算还,...

摘要:

核心概念解析诈骗罪定义:诈骗罪是指以非法占有为目的,使用虚构事实或者隐瞒真相的方法,骗取数额较大的公私财物的行为,核心特征:主观意图:行为人从一开始就想非法占有你的钱,没有打算还,... 核心概念解析

诈骗罪

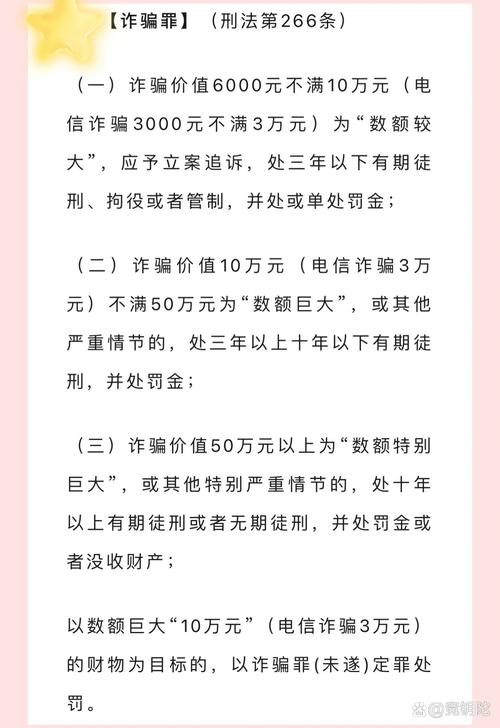

- 定义:诈骗罪是指以非法占有为目的,使用虚构事实或者隐瞒真相的方法,骗取数额较大的公私财物的行为。

- 核心特征:

- 主观意图:行为人从一开始就想非法占有你的钱,没有打算还。

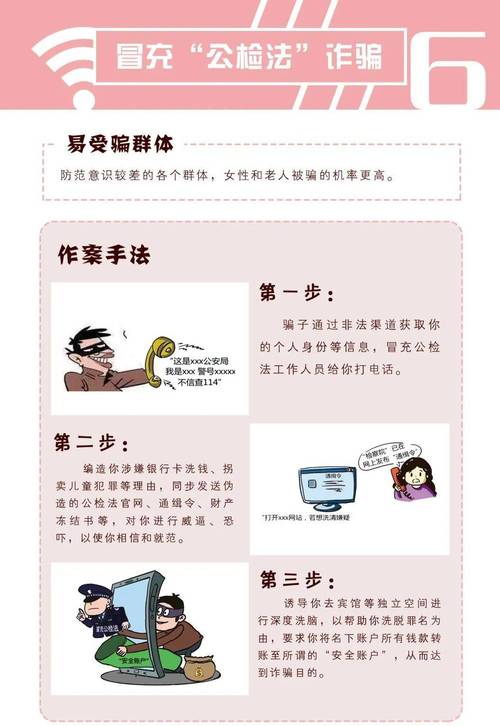

- 手段:通过虚构身份、项目、事实(冒充公检法、虚假投资、中奖信息、杀猪盘等)让你产生错误认识,并“自愿”交出财物。

- 结果:让你遭受财产损失。

- 简单来说:“骗”,核心是让你基于一个谎言,把钱给出去。

集资诈骗罪

- 定义:集资诈骗罪是诈骗罪的一种特殊形式,它特指以非法占有为目的,使用诈骗方法非法集资,数额较大的行为。

- 核心特征:

- 主观意图:同样是“非法占有”,这是与非法吸收公众存款罪最关键的区别。

- 手段:面向不特定多数人(社会公众),以高回报、低风险为诱饵,虚构投资项目(如P2P、虚拟货币、原始股、养老公寓等),骗取大家的资金。

- 目的:骗来的钱主要用于个人挥霍、转移、而不是用于所谓的“投资项目”。

- 规模:通常涉案金额巨大,受害者众多,社会危害性极强。

- 简单来说:“大规模、公开地骗”,核心是利用“投资”的名义,向公众圈钱。

高利贷

- 定义:高利贷是一个民间俗称,并非一个严格的法律罪名,它指的是索取特别高额利息的贷款。

- 核心特征:

- 利息畸高:其利率远高于法律规定的上限,根据中国法律规定,借贷利率不得超过合同成立时一年期贷款市场报价利率(LPR)的四倍,超过这个部分,属于“高利”。

- 手段:除了高额利息,高利贷往往伴随着暴力催收、软暴力、套路贷等非法手段。

- 法律性质:

- 合法部分:本金和法定上限内的利息受法律保护。

- 非法部分:超过法定上限的利息,属于“自然债务”,借款人可以不还,但如果已经支付了,也不能再要回来。

- 可能构成犯罪:如果放贷过程中使用了暴力、威胁、欺骗等手段,就可能构成非法经营罪、寻衅滋事罪、敲诈勒索罪等。

- 简单来说:“超高利息的借钱”,核心是利息高,且常伴有暴力催收等非法行为。

三者的区别与联系

为了更清晰地理解,我们可以用一个表格来对比:

(图片来源网络,侵删)

| 特征 | 诈骗罪 | 集资诈骗罪 | 高利贷 |

|---|---|---|---|

| 核心行为 | 虚构事实,骗取财物 | 以投资为名,公开骗取公众资金 | 出借资金,收取畸高利息 |

| 主观目的 | 非法占有(从一开始就不想还) | 非法占有(核心特征) | 追求高额利息回报(不一定想非法占有本金) |

| 对象 | 可以是特定人,也可以是不特定人 | 不特定多数社会公众 | 特定借款人(一对一或一对多) |

| 主要手段 | 冒充身份、虚假项目、情感诈骗等 | 承诺高回报、虚假宣传、庞氏骗局等 | 签订虚假合同、利滚利、暴力催收等 |

| 法律定性 | 刑事犯罪(诈骗罪) | 刑事犯罪(集资诈骗罪,是诈骗罪的子类) | 民事行为为主,但可能伴随刑事犯罪 |

| 关键区别 | - | 是否“非法占有” vs 是否用于“生产经营”(与非法吸存区分) | 是否以“占有”为目的 vs 是否追求“高额利息” |

三者如何交织?

现实中的犯罪活动往往是复合型的,三者经常结合在一起:

-

高利贷 + 诈骗(常见形式:套路贷)

- 过程:骗子以“无抵押、快速放款”为诱饵吸引急需用钱的人,但在签订合同时,通过“砍头息”(预先扣除利息)、制造虚假银行流水、故意设置违约陷阱等手段,使借款人实际到手的钱远少于合同金额,但债务却虚高,一旦借款人违约,便用暴力或软暴力手段催收。

- 定性:这种行为的目的不是赚取利息,而是通过“借款”的形式非法占有借款人的财产,因此应以诈骗罪(或其相关变种,如敲诈勒索罪)论处。

-

集资诈骗 + 高利贷

- 过程:犯罪团伙先通过集资诈骗骗取大量公众资金(以一个虚假的“区块链项目”名义),他们又将其中一部分钱以高利贷的形式放贷出去,赚取“利差”,或者用新骗来的钱支付老投资者的利息,形成“庞氏骗局”,一旦资金链断裂,整个项目崩盘,集资和高利贷两部分受害者都会血本无归。

- 定性:这构成了集资诈骗罪和可能伴随的非法经营罪等多个罪名的数罪并罚。

如何防范与应对?

防范“诈骗”和“集资诈骗”

- 高收益必然伴随高风险:牢记“天上不会掉馅饼”,任何承诺“保本保息”、“年化收益20%以上”的投资项目,极有可能是骗局。

- 核实信息:对任何投资机会,要通过官方渠道核实公司资质、项目真实性,不要轻信陌生电话、短信、社交媒体上的“内部消息”。

- 警惕“熟人”推荐:很多集资诈骗是从亲戚、朋友、同事的推荐开始的(“杀熟”),他们自己也可能被蒙蔽,但一定要保持独立判断。

- 保护个人信息:不轻易泄露身份证号、银行卡号、验证码等敏感信息。

- 远离“非法集资”四件套:对“消费返利”、“共享经济”、“养老投资”、“虚拟货币”等热门概念保持高度警惕。

防范和应对“高利贷”

- 选择正规金融机构:急需用钱时,应优先选择银行、持牌消费金融公司等正规渠道。

- 看清合同条款:借款前,务必仔细阅读合同,特别是关于利率、手续费、违约责任等条款,计算一下综合资金成本是否超过法定上限。

- 警惕“砍头息”:如果到手金额远少于借款金额,一定要警惕。

- 遭遇暴力催收怎么办?

- 保持冷静,不要以贷养贷:这只会让债务雪球越滚越大。

- 保留证据:对催收电话进行录音,保存好威胁短信、微信记录等。

- 向公安机关报案:暴力催收是违法行为,警方会介入处理。

- 寻求法律援助:可以向律师或法律援助中心咨询,了解自己的权利,对于超过法定上限的利息,可以拒绝支付。

- 诈骗是“骗”,核心是非法占有。

- 集资诈骗是“大规模地骗”,核心是面向公众非法集资。

- 高利贷是“超高利息地借”,核心是利息畸高,常伴随暴力催收。

这三者常常“狼狈为奸”,用看似合法的借贷或投资外衣,掩盖其非法占有的本质,作为普通人,最有效的防范武器就是保持清醒的头脑,拒绝不切实际的诱惑,并选择正规、合法的金融渠道,一旦不幸陷入,务必第一时间保留证据并寻求法律帮助。

(图片来源网络,侵删)

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1936.html发布于 2025-12-29

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网