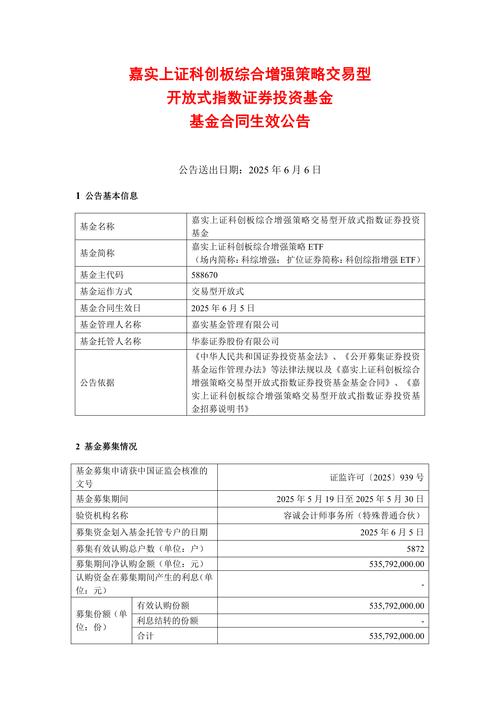

投资建议 移交 bt

摘要:

您提到的“移交BT”,在当前的金融语境下,几乎可以肯定是指投资“移交-运营-移交”(Transfer-Operate-Transfer, 简称TOT)模式的收费公路项目,“BT”(...

摘要:

您提到的“移交BT”,在当前的金融语境下,几乎可以肯定是指投资“移交-运营-移交”(Transfer-Operate-Transfer, 简称TOT)模式的收费公路项目,“BT”(... 您提到的“移交BT”,在当前的金融语境下,几乎可以肯定是指投资“移交-运营-移交”(Transfer-Operate-Transfer, 简称TOT)模式的收费公路项目。

“BT”(Build-Transfer,建设-移交)模式在2025年后已基本被国家叫停,因为容易引发地方政府债务风险,而“TOT”模式是当前国家大力推广的盘活存量资产、吸引社会资本参与基础设施建设的合规模式。

本投资建议将围绕 “投资TOT模式的收费公路项目” 展开。

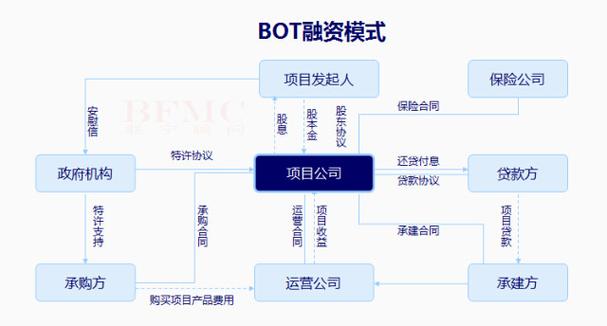

核心概念解析:什么是TOT模式?

TOT就是:

- 移交: 政府方将一个已经建成并运营多年的收费公路(存量资产)在一定期限内的经营权,有偿地移交给社会资本(也就是投资者)。

- 运营: 投资者在获得经营权的期限内,负责该公路的日常运营、维护和管理,并收取车辆通行费,以此作为投资回报。

- 移交: 经营权到期后,投资者将公路完好地无偿移交给政府方。

与BT模式的根本区别:

- BT:你花钱建,建成后移交政府,政府还钱,风险在于政府是否能按时还钱。

- TOT:你花钱买一个已经能赚钱的公路的经营权,在运营期内靠收钱回本并获利,风险在于公路的实际车流量和收费收入。

投资TOT收费公路的核心逻辑与吸引力

对于投资者而言,投资TOT项目,尤其是高速公路,具有以下核心吸引力:

-

现金流稳定且可预测:

- 高速公路是典型的“现金牛”资产,其收入来源(车辆通行费)受宏观经济影响相对较小,需求刚性。

- 车流量数据有历史记录可循,未来增长趋势相对容易预测,使得现金流预测模型较为可靠。

-

长期稳定的投资回报:

TOT项目的特许经营期通常较长,一般为25-30年,这为投资者提供了长期的、可持续的稳定现金流,非常适合追求长期稳健回报的机构投资者(如保险资金、养老金、大型基建基金)。

(图片来源网络,侵删)

(图片来源网络,侵删) -

与通胀挂钩的特性:

大多数TOT合同中会约定,收费标准可以根据通货膨胀率(如CPI)进行定期调整,这意味着,随着物价上涨,公路的通行费收入也会随之增加,能够有效对冲通胀风险,保护购买力。

-

政策支持与壁垒:

- 这是国家盘活存量资产、化解地方政府债务的重要手段,受到政策大力支持。

- 高速公路具有天然的垄断性(路网不可替代),一旦获得经营权,就形成了较高的竞争壁垒。

-

资产价值保值增值:

公路作为实体基础设施,其本身具有价值,随着区域经济的发展,车流量增长,公路的资产价值也会随之提升,在特许经营期结束后,投资者移交的是一个价值可能高于期初评估的资产。

主要风险与挑战(投资前必须审慎评估)

尽管有诸多优点,但TOT投资绝非“稳赚不赔”,其风险同样需要高度重视:

-

车流量风险(核心风险):

- 预测偏差: 政府在招商时提供的车流量预测可能过于乐观,实际运营中车流量不及预期,将直接导致收入无法覆盖成本和回报。

- 竞争分流: 周边新建或规划的平行高速公路、免费国道/省道,或其他交通方式(如高铁)的快速发展,都可能分流车流量。

- 宏观经济影响: 经济下行期,货运和客运需求下降,车流量会减少。

-

政策与法律风险:

- 免费通行政策: 政府为应对节假日、突发事件或促进经济,可能会下达临时或长期的免费通行政策,这将直接冲击项目收入。

- 收费标准调整: 虽然合同通常有调价机制,但政府出于民生考虑,可能严格限制或延迟调价。

- 特许经营权变更: 极端情况下,若发生重大公共利益事件,政府可能提前终止合同(通常会有相应补偿,但补偿条款是关键)。

-

运营与维护成本风险:

- 实际的养护、维修、机电系统更新、人力等成本可能超过预算。

- 发生重大交通事故、自然灾害(如洪水、塌方)导致的修复成本,也可能远超预期。

-

融资与财务风险:

- TOT项目通常需要巨额的初始投资(购买经营权),资金主要来自银行贷款,如果利率上升,将增加财务成本,侵蚀利润。

- 投资回报周期长,对资金的流动性要求高。

-

交易对手风险:

项目最终是和地方政府签订合同,需要评估地方政府的财政实力、信用水平和履约意愿,部分财政状况不佳的地区,可能存在潜在的支付或履约风险。

投资决策流程与尽职调查要点

如果您或您的机构正在考虑投资TOT项目,请务必遵循以下专业流程:

第一步:项目初步筛选

- 区位分析: 项目位于哪个经济圈?连接哪些重要城市?区域经济发展潜力如何?

- 路网地位: 该公路在整个国家或区域路网中是否处于关键节点?是否具有不可替代性?

- 历史数据: 过去3-5年的实际车流量、收入、成本数据是否健康?

第二步:深入的尽职调查 这是投资决策的核心,建议聘请专业的第三方咨询机构协助完成。

- 法律与合同审查:

- 仔细研读《特许经营协议》,重点关注:

- 排他性条款: 是否有防止平行公路竞争的承诺?

- 调价公式: CPI调价的具体触发条件和计算方式是否明确?

- 免费通行补偿机制: 政府免费通行后,如何补偿投资者的损失?

- 终止条款: 在何种情况下可以提前终止?终止后的补偿标准是什么?

- 最低收入保证: 是否有政府兜底条款?(现在越来越少见了,需特别关注其可行性)

- 仔细研读《特许经营协议》,重点关注:

- 财务模型测算:

- 基于历史数据和未来预测,建立详细的财务模型。

- 进行敏感性分析:测试车流量下降10%、成本上升10%、利率上升0.5%等极端情况下,项目的内部收益率和投资回收期是否依然可接受。

- 评估融资方案,确保资本结构合理。

- 技术与运营审查:

- 评估公路的物理状况(路面、桥梁、隧道等),未来5-10年的大修计划及预算。

- 审查现有的运营管理体系是否高效。

- 市场与竞争分析:

- 分析区域内未来的交通规划,评估潜在的竞争威胁。

- 研究区域经济发展趋势,判断货运和客运需求的长期增长空间。

第三步:投资结构设计与交易谈判

- 与政府方、融资方等各利益相关方进行谈判,争取最有利的合同条款。

- 设计最优的投资架构,可能涉及设立项目公司进行风险隔离。

结论与最终建议

投资TOT模式的收费公路,本质上是一项“稳健但非暴利”的长期投资。 它适合那些追求长期、稳定、抗通胀现金流的机构投资者,而不是寻求短期高回报的投机者。

给您的最终建议:

- 认清本质: 这不是炒股,而是投资一个实体资产,回报是缓慢但确定的,看重的是长期的现金流。

- 尽职调查是生命线: 永远不要跳过或简化尽职调查。 项目的成败几乎在签约前就已经决定了,车流量的真实性、合同条款的严谨性是重中之重。

- 风险分散: 除非您是专业机构并有足够的专业能力,否则不要将所有资金投入单一项目,可以考虑投资于多个不同区域、不同类型的基础设施基金或资产证券化产品,以分散风险。

- 专业的事交给专业的人: 如果您个人或团队缺乏基建项目投资经验,强烈建议通过购买基础设施公募REITs(不动产投资信托基金) 或与专业的私募股权基金合作来参与,这样既能分享TOT项目的收益,又能将复杂的运营和风险管理交给专业团队。

“移交BT”(TOT)是一个值得关注的优质资产类别,但其投资门槛高、专业性强、风险复杂,在投入真金白银之前,请务必进行最审慎、最详尽的尽职调查,并确保您完全理解并能够承受其潜在的风险。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1811.html发布于 2025-12-28

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网