借款利率超多少不受法律保护?

摘要:

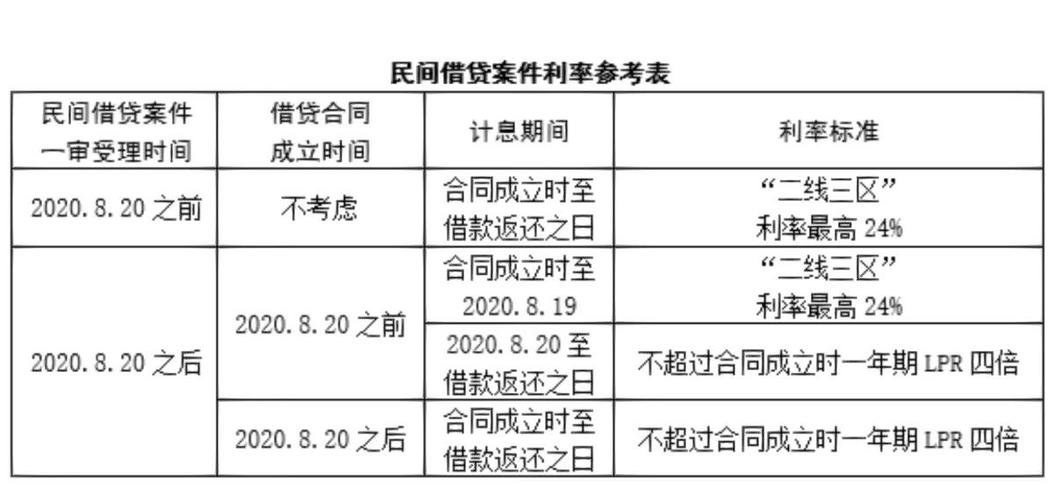

目前司法实践中,对于2020年8月20日之后新受理的案件,法院只保护合同成立时一年期贷款市场报价利率(LPR)的4倍以内的利息,超过这个部分的利息,不受法律保护,下面我将为您详细解...

摘要:

目前司法实践中,对于2020年8月20日之后新受理的案件,法院只保护合同成立时一年期贷款市场报价利率(LPR)的4倍以内的利息,超过这个部分的利息,不受法律保护,下面我将为您详细解... 目前司法实践中,对于2025年8月20日之后新受理的案件,法院只保护合同成立时一年期贷款市场报价利率(LPR)的4倍以内的利息,超过这个部分的利息,不受法律保护。

(图片来源网络,侵删)

下面我将为您详细解释这个规定,并区分不同时期的情况。

核心结论(当前有效)

利率上限 = 合同成立时一年期LPR的4倍

- 计算基准:贷款市场报价利率(LPR),这个利率每月20日由中国人民银行授权全国银行间同业拆借中心公布,是市场化的利率基准,比过去的“央行基准贷款利率”更能反映市场实际。

- 适用时间:主要适用于2025年8月20日之后新受理的民间借贷案件。

- 法律后果:

- 保护范围内:≤ LPR × 4 的利息,法院会予以支持。

- 保护范围外:> LPR × 4 的利息,属于“高利贷”,超出部分的利息约定无效,借款人可以主张返还或不予支付。

- 本金保护:本金只要合法,都受法律保护。

详细解释:新老划断原则

为了更好地理解,我们需要将时间线分为三个阶段来看:

第一阶段:2025年8月20日之前

- 法律依据:《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2025年施行)。

- 利率上限:以“中国人民银行授权全国银行间同业拆借中心公布的一年期贷款基准利率”为基准,其4倍为司法保护上限。

- 举例:在2025年,一年期贷款基准利率约为4.35%,那么法定保护利率上限就是 4.35% × 4 = 4%,超过17.4%的年利率,不受保护。

第二阶段:2025年8月20日至2025年12月31日(过渡期)

- 法律依据:最高人民法院对上述规定进行了修改。

- 利率上限:改为以“一年期LPR”为基准,其4倍为司法保护上限。

- “新老划断”原则开始适用:

- 对于2025年8月20日之前已经受理的案件,仍按旧规定(以央行基准利率为准)执行。

- 对于2025年8月20日之后新受理的案件,统一按新规定(以LPR为准)执行。

第三阶段:2025年1月1日至今(当前阶段)

- 法律依据:《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2025年第二次修正,2025年1月1日施行)。

- 利率上限:明确为“一年期LPR的4倍”。

- “新老划断”原则的细化:

- 借贷行为发生在2025年8月20日之前:起诉时,如果一年期LPR的4倍低于旧标准(17.4%),则按起诉时的LPR的4倍保护;如果高于旧标准,则仍按旧标准(17.4%)保护。

- 借贷行为发生在2025年8月20日之后:一律按照合同成立时的一年期LPR的4倍计算保护上限。

一个具体例子来理解“新老划断”

假设小明在2025年7月(新规前)向小红借了10万元,约定年利率18%。

(图片来源网络,侵删)

-

小红在2025年7月起诉

- 案件受理时间为2025年7月,属于“新规前受理”。

- 适用旧标准,保护上限为17.4%。

- 小明只需按17.4%支付利息,超过部分(18%-17.4%)可以不还。

-

小红在2025年9月起诉

- 案件受理时间为2025年9月,属于“新规后受理”。

- 适用新标准,但借贷行为发生在新规前。

- 需要比较起诉时(2025年9月)的LPR和旧标准。

- 2025年9月的一年期LPR为3.85%,其4倍为15.4%。

- 旧标准为17.4%。

- 因为15.4% < 17.4%,所以按新标准计算,保护上限为4%。

- 小明只需按15.4%支付利息,超过部分(18%-15.4%)可以不还。

重要补充说明

- “砍头息”问题:如果出借人在借款时预先在本金中扣除利息(借10万,只给9万,说1万是利息),那么实际本金是9万,计算利息时,应以9万为基数,而不是10万,法律不保护这种“砍头息”行为。

- 复利问题:俗称“利滚利”,根据现行规定,不允许将利息计入本金再计算复利(计收复利),但出借人与借款人可以重新签订借款协议,将前期利息计入后期本金,只要不超过LPR的4倍上限,法院会予以支持。

- 逾期利息:对于逾期未还的利息,计算标准也有上限,通常可以主张LPR的4倍作为逾期利率的上限,但总计不能超过合同成立时LPR的4倍。

- LPR查询:您可以通过“全国银行间同业拆借中心”官网或中国人民银行官网查询最新的LPR数值。

记住这个核心要点:

- 当前保护红线:合同成立时一年期LPR的4倍。

- 查LPR:每月20日更新,上网就能查到。

- 分时间:根据借款行为和起诉时间,判断适用新旧规定。

- 超出的部分:就是法律不保护的“高利”部分,借款人有权拒绝支付。

如果您遇到具体的借贷纠纷,强烈建议咨询专业律师,以获得针对您个案的准确法律意见。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/178.html发布于 2025-12-04

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网