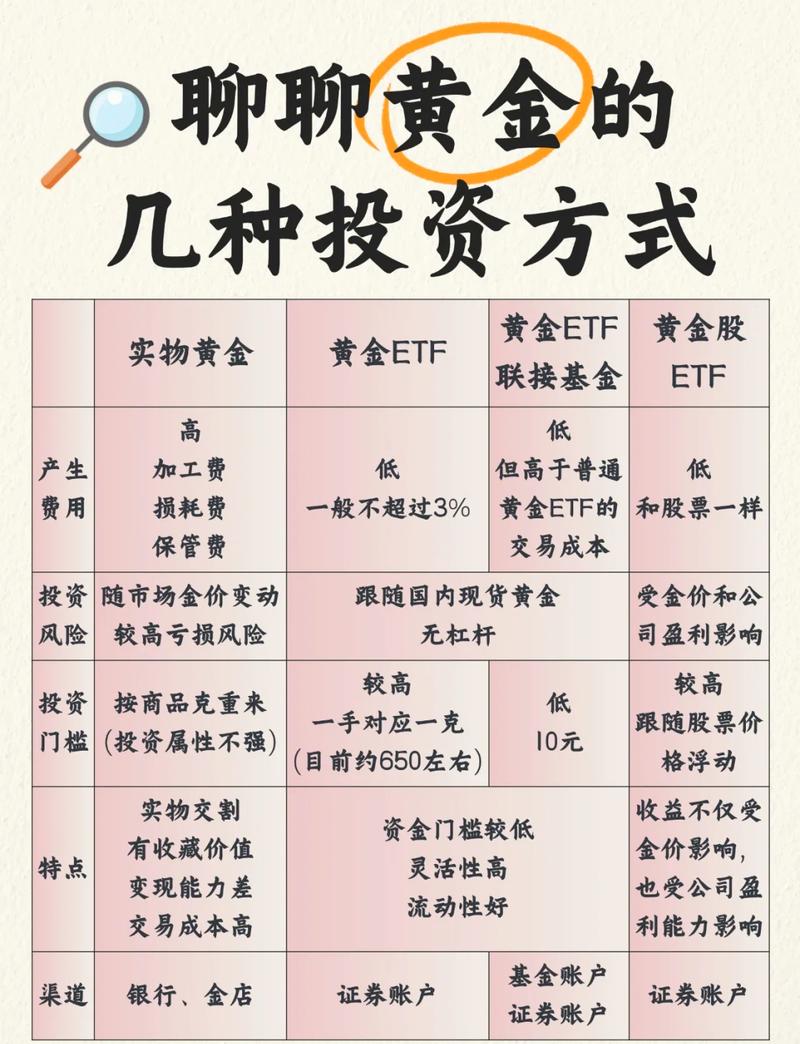

外商投资企业和外国企业

摘要:

是否在中国境内设立了法人实体,外商投资企业:是一个中国法人,在中国境内注册和运营,受中国法律管辖,外国企业:是一个外国法人,在中国境外注册,只是在中国境内从事一些临时的、有限的活动...

摘要:

是否在中国境内设立了法人实体,外商投资企业:是一个中国法人,在中国境内注册和运营,受中国法律管辖,外国企业:是一个外国法人,在中国境外注册,只是在中国境内从事一些临时的、有限的活动... 是否在中国境内设立了法人实体。

(图片来源网络,侵删)

- 外商投资企业:是一个中国法人,在中国境内注册和运营,受中国法律管辖。

- 外国企业:是一个外国法人,在中国境外注册,只是在中国境内从事一些临时的、有限的活动。

下面我们进行详细的分解和对比。

外商投资企业

定义

外商投资企业,简称“FIEs”(Foreign Invested Enterprises),是指依照中国法律,在中国境内设立的,由外国投资者(包括外国的公司、企业、其他经济组织或个人)全部或者部分出资,并由中国投资者参与共同投资或由外国投资者单独投资的企业。

法律地位

外商投资企业是中国法人,具有独立的法律人格,它有自己的名称、组织机构和财产,能够独立承担民事责任,这意味着,如果企业亏损或负债,债权人只能追索企业的财产,而不能直接追溯到其背后的外国投资者(除非股东存在滥用公司法人独立地位和股东有限责任等特殊情况)。

主要类型

根据中国《外商投资法》,外商投资企业主要分为三种基本形式,也可以采取其他组织形式:

(图片来源网络,侵删)

-

中外合资经营企业:

- 特点:由外国投资者和中国投资者共同投资、共同经营、共担风险、共负盈亏。

- 组织形式:有限责任公司,是股权式合营。

- 决策机制:通常由董事会作为最高权力机构,各方按出资比例分配利润和承担风险。

-

中外合作经营企业:

- 特点:合作各方的权利和义务在合同中约定,可以不按出资比例分配收益和风险。

- 组织形式:可以是法人,也可以是不具有法人资格的合作实体(如合伙)。

- 决策机制:更灵活,主要依据合作合同约定,可以是契约式合营。

-

外商独资企业:

- 特点:全部资本由外国投资者投资,由外国投资者单独经营、独立承担风险和责任。

- 组织形式:必须是有限责任公司。

- 决策机制:完全由外国投资者决定,拥有100%的控制权。

设立与监管

- 设立:需要向中国的市场监督管理部门(原工商局)进行登记注册,并可能需要商务部门的审批或备案(负面清单领域需要审批)。

- 法律依据:主要受《中华人民共和国外商投资法》及其实施条例、以及《公司法》、《合伙企业法》等中国法律管辖。

- 税务:作为居民企业,其来源于中国境内境外的所得都需要缴纳企业所得税(标准税率为25%)。

外国企业

定义

外国企业,是指依照外国法律在中国境外设立,在中国境内设立机构、场所,或者在中国境内未设立机构、场所但有来源于中国境内所得的企业。

法律地位

外国企业是外国法人,它本身不是中国的法人,它在中国境内从事的活动是“非居民”活动。

两种主要存在形式

-

在中国境内设立机构、场所

- 什么是“机构、场所”? 指管理、营业、办事机构,工厂,开采自然资源的场所,提供劳务的场所,以及承包建筑、安装、装配、勘探等工程作业的场所,或者提供劳务的场所,以及营业代理人。

- 例子:

- 德国大众汽车在北京设立的代表处(负责联络、市场调研)。

- 美国苹果公司在上海设立的零售店(销售商品)。

- 日本某建筑公司来中国承包一个桥梁建设项目。

- 税务处理:被视为中国的“非居民企业”,就其来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。

-

在中国境内未设立机构、场所

- 特点:企业本身不在中国有物理存在,但其活动产生了来源于中国的收入。

- 例子:

- 美国某公司向中国某企业收取专利使用费或特许权使用费。

- 英国某银行向中国某企业提供贷款,并取得利息。

- 法国某设计师向中国某服装公司提供设计服务,并取得设计费。

- 税务处理:也被视为中国的“非居民企业”,仅就其来源于中国境内的所得缴纳企业所得税,这种税款通常由支付方(即中国的企业或个人)在支付时代扣代缴,所以被称为“源泉扣缴”。

设立与监管

- 设立:不需要在中国注册成立公司,如果只是设立“代表处”,通常需要在当地的市场监督管理部门进行登记。

- 法律依据:主要受《中华人民共和国公司法》中关于外国公司分支机构的规定,以及《外商投资法》中关于“投资”的定义,其经营活动受到更严格的限制,不能从事营利性活动(如直接销售商品、生产产品等,除非获得许可)。

- 税务:作为非居民企业,仅就其来源于中国境内的所得缴纳企业所得税。

核心区别总结表

| 特征 | 外商投资企业 | 外国企业 |

|---|---|---|

| 法律地位 | 中国法人 | 外国法人 |

| 注册地 | 中国境内 | 中国境外 |

| 设立方式 | 依据中国法律,在中国注册成立 | 依据外国法律,在中国未注册 |

| 组织形式 | 合资、合作、独资等,具有完整的企业形态 | 机构/场所、或仅从事特定活动 |

| 经营活动 | 可以在中国境内全面、长期地从事生产经营活动 | 通常是临时性、辅助性的活动,或仅获取特定类型的收入(如特许权使用费) |

| 税务居民身份 | 居民企业 | 非居民企业 |

| 企业所得税 | 就境内境外全部所得纳税 | 仅就来源于中国境内的所得纳税 |

| 典型例子 | 上海大众汽车有限公司(中外合资)、特斯拉上海超级工厂(外商独资) | 微软(中国)有限公司(属于外商投资企业,但其美国总部是外国企业)、来华参展的德国公司、向中国收取专利费的法国公司 |

新《外商投资法》的影响

2025年1月1日生效的《中华人民共和国外商投资法》对这两个概念进行了统一和规范,取代了原有的“三资企业法”(中外合资、合作、外资企业法)。

- 统一了法律适用:新法确立了“准入前国民待遇加负面清单管理制度”,外商投资企业设立和组织形式更多地适用《公司法》等中国国内法,减少了专门针对外资的特别规定,使内外资企业更加平等。

- 概念整合:新法下的“外商投资”概念,既包括在中国境内设立外商投资企业,也包括并购境内企业,以及外国投资者在中国境内新建项目等,这些都属于“外商投资”的范畴,其设立的企业都属于“外商投资企业”。

- 外国企业概念依然存在:新法主要规范的是“外商投资”行为,而“外国企业”作为非居民纳税人,其税务等管理主要由《企业所得税法》等法律规范,这个概念依然清晰且重要。

理解这两者的关键在于抓住“法人实体”和“注册地”这两个核心点。

- 当一个外国公司落地生根”,成立了一个新的、独立的中国公司来运营时,这个新公司就是外商投资企业。

- 当一个外国公司只是“路过中国”,进行一些临时的商业活动(如参展、提供服务、收取许可费)时,这个外国公司本身在中国就表现为外国企业。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1687.html发布于 2025-12-25

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网