骗取贷款罪与贷款诈骗罪

摘要:

核心区别速览表对比维度骗取贷款罪贷款诈骗罪主观目的非法占有目的不明确,主要是为了获取贷款资金,用于生产经营等活动,但无力偿还或造成重大损失,具有非法占有目的,意图将贷款据为己有,根...

摘要:

核心区别速览表对比维度骗取贷款罪贷款诈骗罪主观目的非法占有目的不明确,主要是为了获取贷款资金,用于生产经营等活动,但无力偿还或造成重大损失,具有非法占有目的,意图将贷款据为己有,根... 核心区别速览表

| 对比维度 | 骗取贷款罪 | 贷款诈骗罪 |

|---|---|---|

| 主观目的 | 非法占有目的不明确,主要是为了获取贷款资金,用于生产经营等活动,但无力偿还或造成重大损失。 | 具有非法占有目的,意图将贷款据为己有,根本不想偿还。 |

| 犯罪客体 | 主要侵犯的是国家金融管理秩序(信贷资金的安全和发放秩序)。 | 既侵犯国家金融管理秩序,也侵犯金融机构的财产所有权。 |

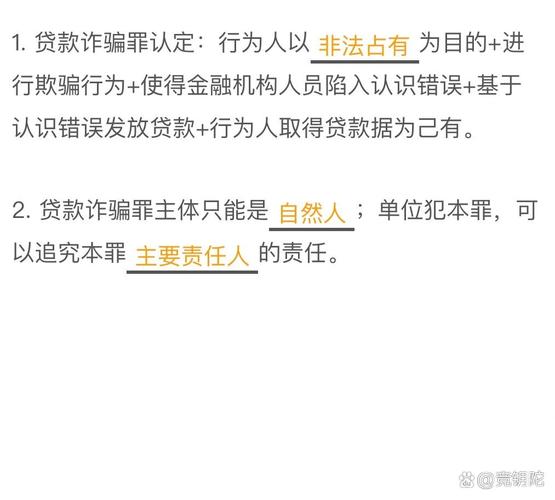

| 犯罪主体 | 单位可以构成本罪(单位骗取贷款罪),也可以是自然人。 | 只能由自然人构成,单位不能成为本罪的主体。 |

| 入罪标准 | 结果犯,要求“给银行或者其他金融机构造成重大损失”或者“有其他严重情节”才构成犯罪。 | 行为犯,只要实施了法定的诈骗行为,数额较大,就构成犯罪,不要求实际造成损失。 |

| 量刑标准 | 相对较轻,最高可判处七年有期徒刑,并处罚金。 | 非常严重,最高可判处无期徒刑,并处罚金或者没收财产。 |

| 案件处理 | 公安机关立案侦查,检察院审查起诉,如果行为人在案发前归还贷款本息,可以酌情从轻或免除处罚,甚至可能不按犯罪处理。 | 即使归还了贷款本息,也已经构成了犯罪,只是可以作为量刑的酌定从轻情节,但不能免除刑事责任。 |

主观目的(最核心的区别)

这是区分两个罪名的根本所在。

(图片来源网络,侵删)

骗取贷款罪

- 核心特征:没有“非法占有目的”。

- 行为人申请贷款时使用了欺骗手段(如伪造材料、虚构用途等),但其内心真实想法可能是:

- 为了扩大生产经营,但经营失败,导致无法偿还贷款。

- 为了“借新还旧”,暂时拆东墙补西墙,但最终窟窿太大,无法填补。

- 对自己的偿还能力过于乐观,明知材料有瑕疵,但认为有能力偿还。

- 骗了钱,但“想还”但“还不了”,其欺骗行为是为了“拿到钱”,而不是为了“白拿钱”。

贷款诈骗罪

- 核心特征:具有“非法占有目的”。

- 这是构成贷款诈骗罪的法定要件,行为人从一开始就根本没有打算归还贷款,其目的是将银行的贷款资金永久性地、非法地占为己有。

- 如何认定“非法占有目的”? 根据司法解释,以下情况可以推定行为人有此目的:

- 携带贷款逃跑的。

- 挥霍贷款,致使无法返还的。

- 使用贷款进行违法犯罪活动的。

- 抽逃、转移资金,隐匿财产,逃避返还贷款的。

- 隐匿、销毁账目,或者搞假破产、假倒闭,逃避返还贷款的。

- 有能力归还而拒不归还的。

- 骗了钱,就是“不想还”,从一开始就没打算还。

客观行为与入罪标准

骗取贷款罪

- 行为: 使用欺骗手段取得银行或者其他金融机构的贷款。

- 入罪标准(门槛较高):

- 造成重大损失:给金融机构造成了直接经济损失,且数额达到“重大”标准(根据司法解释,通常指100万元以上)。

- 其他严重情节:虽然没有造成重大损失,但满足以下条件之一:

- 多次骗取贷款的。

- 骗取贷款的手段恶劣的。

- 造成其他严重后果的(如引发系统性风险)。

- 性质: 属于结果犯,即危害结果的发生是构成犯罪的必要条件。

贷款诈骗罪

- 行为: 在签订、履行借款合同的过程中,使用虚构事实、隐瞒真相的方法,骗取银行或者其他金融机构的贷款。

- 入罪标准(门槛相对较低):

- 数额较大:诈骗数额达到一定标准(根据司法解释,通常指1万元以上)即构成犯罪。

- 性质: 属于行为犯,只要实施了法定的诈骗行为,并且达到了数额较大的标准,犯罪即告成立,不要求实际造成金融机构的损失,即使骗到钱后立刻存回银行,只要能证明其非法占有的目的,依然构成犯罪既遂。

主体与量刑

主体

- 骗取贷款罪:可以是自然人,也可以是单位,单位犯此罪的,对单位判处罚金,并对直接负责的主管人员和其他直接责任人员,依照自然人犯罪的规定处罚。

- 贷款诈骗罪:只能由自然人构成,单位不能成为贷款诈骗罪的主体,如果单位以非法占有为目的骗取贷款,通常按合同诈骗罪(单位主体)处理。

量刑

-

骗取贷款罪(《刑法》第175条之一):

- 数额巨大或者有其他严重情节的:处三年以下有期徒刑或者拘役,并处或者单处罚金。

- 数额特别巨大或者有其他特别严重情节的:处三年以上七年以下有期徒刑,并处罚金。

- 注意: 如果在立案前归还了全部贷款本息,可以情节显著轻微、危害不大,不认为是犯罪,或者免除处罚,这给了行为人一个“补救”的机会。

-

贷款诈骗罪(《刑法》第193条):

- 数额较大(1万以上不满20万):处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金。

- 数额巨大(20万以上不满100万):处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金。

- 数额特别巨大(100万以上):处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

- 注意: 即使行为人后来归还了贷款本息,也只是作为一个酌定的从轻处罚情节,仍然需要承担刑事责任,不可能免除处罚。

实践中的难点与认定

在实践中,最难的就是证明行为人主观上是否具有“非法占有目的”,因为“目的”是内心的想法,只能通过外在行为来推断。

- 审查重点:

- 贷款资金的去向:是用于合法经营、还债,还是被用于赌博、挥霍、购房、投资高风险领域等?

- 还款意愿和能力:行为人在贷款后是否有积极还款的行为(如变卖资产、筹措资金)?其名下是否有可供执行的财产?

- 经营状况:行为人申请贷款时描述的经营项目是否真实?项目本身是否具有盈利前景?贷款后是否真的投入了经营?

- 行为人态度:在贷款到期后,是积极与银行沟通协商,还是逃避、失联?

司法实践中,一个常见的争议点是“借新还旧”。 如果行为人只是为了维持资金链而“骗新还旧”,但没有挥霍或转移资金,最终因经营不善导致无法偿还,一般倾向于认定为骗取贷款罪,但如果其“借新还旧”只是一个幌子,从一开始就打算通过这种方式骗取资金占为己有,则可能构成贷款诈骗罪。

(图片来源网络,侵删)

| 特征 | 骗取贷款罪 | 贷款诈骗罪 |

|---|---|---|

| 一句话总结 | 骗了钱,还不了 | 骗了钱,不想还 |

| 主观核心 | 无非法占有目的 | 有非法占有目的 |

| 法律定性 | 扰乱金融秩序 | 侵吞财产 + 扰乱金融秩序 |

| 后果严重性 | 较轻,有补救余地 | 极其严重,后果不可逆 |

区分骗取贷款罪与贷款诈骗罪的关键在于主观目的,司法机关会通过全面审查案件的客观事实,来反推和认定行为人的主观心态,从而准确定罪量刑,确保罚当其罪。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1639.html发布于 2025-12-24

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网