信用卡诈骗罪量刑标准如何具体确定?

摘要:

2024最新解读:信用卡诈骗罪量刑标准全解析(立案标准、量刑幅度、缓刑适用)** 本文由资深刑事律师团队深度解析信用卡诈骗罪的量刑标准,涵盖最新立案标准、不同量刑幅度的具体情节、缓...

摘要:

2024最新解读:信用卡诈骗罪量刑标准全解析(立案标准、量刑幅度、缓刑适用)** 本文由资深刑事律师团队深度解析信用卡诈骗罪的量刑标准,涵盖最新立案标准、不同量刑幅度的具体情节、缓... 2025最新解读:信用卡诈骗罪量刑标准全解析(立案标准、量刑幅度、缓刑适用)

** 本文由资深刑事律师团队深度解析信用卡诈骗罪的量刑标准,涵盖最新立案标准、不同量刑幅度的具体情节、缓刑适用条件及实用法律建议,旨在为面临信用卡债务困扰或被调查的个人提供清晰的法律指引,助您了解法律风险,正确应对。

引言:信用卡逾期≠信用卡诈骗,法律红线需警惕

随着信用卡的普及,越来越多的人享受着“先消费,后还款”的便利,当持卡人因各种原因无法按时足额还款时,焦虑与恐慌便随之而来,一个常见的误区是:“信用卡还不上了,是不是就构成信用卡诈骗罪了?”

答案并非必然,信用卡诈骗罪是刑法中明确规定的金融犯罪,其构成有着严格的法定要件,本文将作为您的法律指南,系统梳理信用卡诈骗罪的量刑标准,帮助您厘清法律边界,避免因无知而触犯刑律,或在面临指控时有效维护自身合法权益。

核心概念:什么是信用卡诈骗罪?

根据《中华人民共和国刑法》第一百九十六条的规定,信用卡诈骗罪是指以非法占有为目的,违反信用卡管理法规,利用信用卡进行诈骗活动,骗取财物,数额较大的行为。

关键构成要素(必须同时满足):

- 主观上: 以“非法占有为目的”,这是区分民事违约与刑事犯罪的核心,法律上通常结合以下情形综合判断:

- 明知没有还款能力而大量透支的;

- 肆意挥霍透支资金,无法归还的;

- 透支后逃匿、改变联系方式,逃避银行催收的;

- 抽逃、转移资金,隐匿财产,逃避还款的;

- 使用透支的资金进行违法犯罪活动的;

- 其他非法占有资金,拒不归还的情形。

- 客观上: 实施了法定的诈骗行为,主要包括:

- 使用伪造的信用卡;

- 使用作废的信用卡;

- 冒用他人信用卡; (如拾得他人信用卡并使用、盗窃并使用等)

- 恶意透支。 (这是实践中最常见,也最易与民事纠纷混淆的类型)

- 结果上: 骗取财物必须达到“数额较大”的标准。

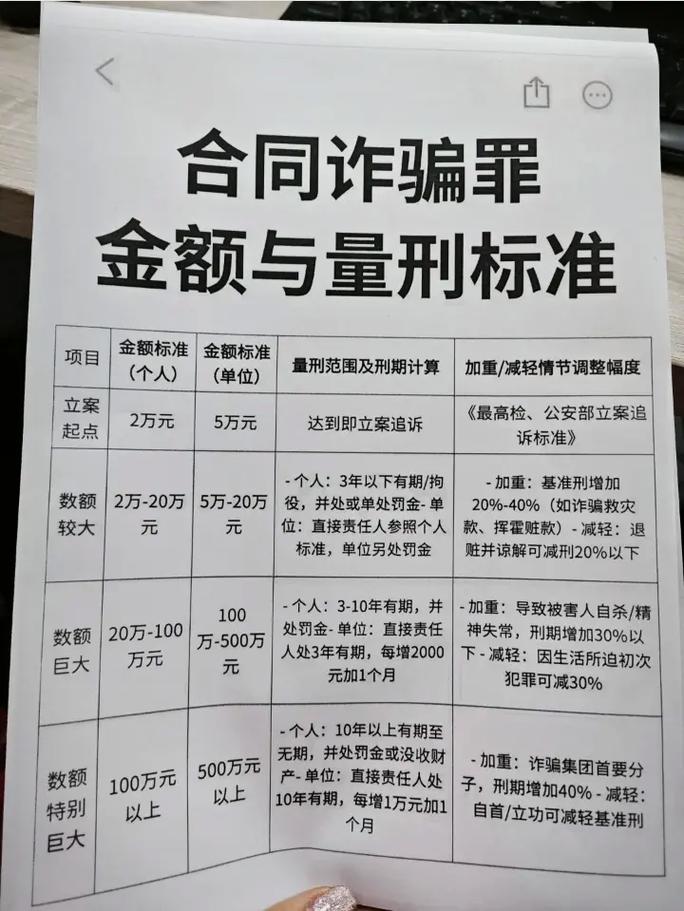

量刑标准详解:从立案到刑罚的全链条

信用卡诈骗罪的量刑,主要依据诈骗数额和情节严重程度,划分为三个量刑档次。

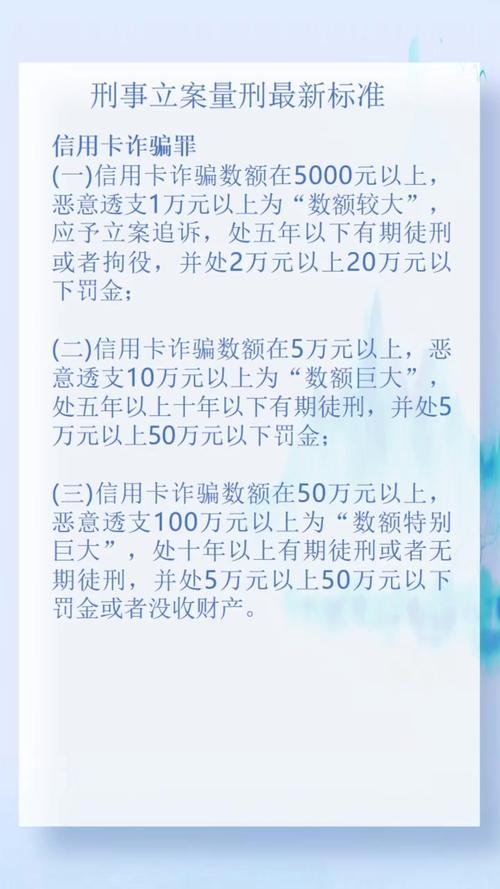

(一)第一档:数额较大(“入罪”门槛)

-

立案标准(数额较大): 根据《最高人民法院、最高人民检察院关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》,恶意透支,数额在一万元以上不满十万元的,应当认定为刑法第一百九十六条规定的“数额较大”。

- 注意: “恶意透支”的数额,是指持卡人实际透支的金额,不包括利息、复利、滞纳金、手续费等发卡银行收取的费用。

-

量刑幅度: 处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金。

(二)第二档:数额巨大(“加重”情节)

-

认定标准(数额巨大): 恶意透支,数额在十万元以上不满一百万元的。

(图片来源网络,侵删)

(图片来源网络,侵删) -

量刑幅度: 处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金。

(三)第三档:数额特别巨大(“严重”情节)

-

认定标准(数额特别巨大): 恶意透支,数额在一百万元以上的。

-

量刑幅度: 处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

(四)其他量刑情节考量

除了核心的数额标准,法院在量刑时还会综合考量以下情节:

-

从重处罚情节:

- 诈骗集团的首要分子;

- 诈骗救灾、抢险、防汛、优抚、扶贫、移民、救济、医疗款物的;

- 利用残疾人、老年人或者丧失劳动能力人的财物的;

- 造成严重后果(如导致被害人自杀、精神失常等)的。

- 曾因信用卡诈骗受过刑事处罚或行政处罚,再次实施的。

-

从轻或减轻处罚情节:

- 自首、立功: 在银行报案前主动归还全部透支款息,或尚未被银行发现前主动投案并如实供述的,可依法从轻或减轻处罚。

- 坦白、认罪认罚: 如实供述自己罪行,并签署认罪认罚具结书的,可以从宽处理。

- 积极退赃、退赔: 在判决前,与银行达成和解协议,全额偿还本金、利息及罚金,取得银行谅解的,是争取缓刑或轻判的关键因素。

实务焦点:“恶意透支”的司法认定

“恶意透支”是信用卡诈骗罪中的高频争议点,司法实践中,银行通常以“两次有效催收后超过三个月仍不归还”作为认定“恶意”的依据。

-

“两次有效催收”的认定:

- 银行在持卡人透支后,通过电话、短信、信函、上门等方式进行催收。

- 需明确告知持卡人还款义务、不还款的法律后果以及催收主体的身份信息。

- 如果持卡人变更联系方式,未能向银行告知,导致银行无法联系的,不影响“催收”的效力。

-

“超过三个月”的起算点: 从银行第二次有效催收之日起计算,满三个月持卡人仍未归还。

关键提醒: 即使银行已经进行了两次催收且超过三个月,如果持卡人能够证明自己确实没有“非法占有目的”(因突发重大疾病、意外事故等客观原因导致暂时无力偿还,且一直有积极沟通和还款意愿),则可能不构成信用卡诈骗罪。

缓刑适用可能性分析

对于被认定为信用卡诈骗罪的被告人,适用缓刑是大家最为关心的问题,根据《刑法》第七十二条,适用缓刑需同时满足以下条件:

- 被判处拘役或者三年以下有期徒刑;

- 犯罪情节较轻;

- 有悔罪表现;

- 没有再犯罪的危险;

- 宣告缓刑对所居住社区没有重大不良影响。

结合信用卡诈骗罪,争取缓刑的核心策略:

- 数额门槛: 数额较大档(5年以下)且未造成特别严重后果的,是争取缓刑的基础。

- 全额退赃退赔: 这是最重要、最有效的“筹码”,在判决前,尽最大努力筹措资金,一次性或分期将本金、利息、罚金全部还清,并取得银行出具的《谅解书》。

- 初犯、偶犯: 之前无任何前科劣迹,系初犯、偶犯。

- 认罪悔罪态度好: 从侦查、审查起诉到审判阶段,均能如实供述,真诚悔过。

- 积极与银行沟通: 在逾期后,主动与银行协商,说明情况,避免失联,表现出积极的还款意愿。

如果满足上述条件,特别是“全额退赃退赔”并取得谅解,法院在判处实刑的同时适用缓刑的可能性将大大增加。

律师建议:当您面临信用卡债务危机时

如果您正深陷信用卡债务泥潭,请务必冷静,并采取以下正确步骤:

- 保持沟通,切勿失联: 这是最重要的一点,主动接听银行电话,说明自己的实际困难,表达强烈的还款意愿,失联是银行认定你“恶意透支”的关键证据。

- 理性规划,制定还款计划: 评估自身财务状况,与银行协商制定一个切实可行的个性化分期还款方案(停息挂账、个性化分期等)。

- 不要以卡养卡、以贷养贷: 这只会让债务雪球越滚越大,最终彻底失控,增加刑事风险。

- 及时寻求专业律师帮助: 在收到银行的催款函、律师函,或被银行报案、公安机关立案侦查后,应立即咨询专业刑事律师,律师可以:

- 帮您判断行为是否构成犯罪,分析案件风险。

- 代理您与银行进行有效沟通和谈判,争取最好的民事解决方案。

- 在刑事程序中,为您进行专业的法律辩护,维护您的合法权益,争取取保候审、不起诉或缓刑的有利结果。

信用卡是现代金融工具,合理使用能为生活带来便利,但滥用或恶意透支则会付出沉重的法律代价,了解信用卡诈骗罪的量刑标准,不仅是为了规避风险,更是为了在危机发生时,能够沉着应对,用法律武器保护自己。

法律不保护权利上的睡眠者。 积极面对,主动解决,才是摆脱困境的唯一正道,如果您需要更具体的法律指导,欢迎随时联系专业的刑事律师团队。

免责声明: 本文仅为法律知识普及,不构成任何形式的法律意见,具体个案的处理,请务必咨询专业律师。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1450.html发布于 2025-12-22

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网