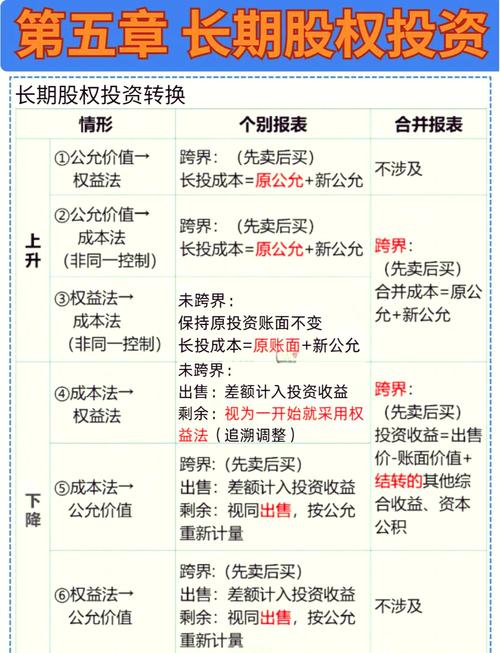

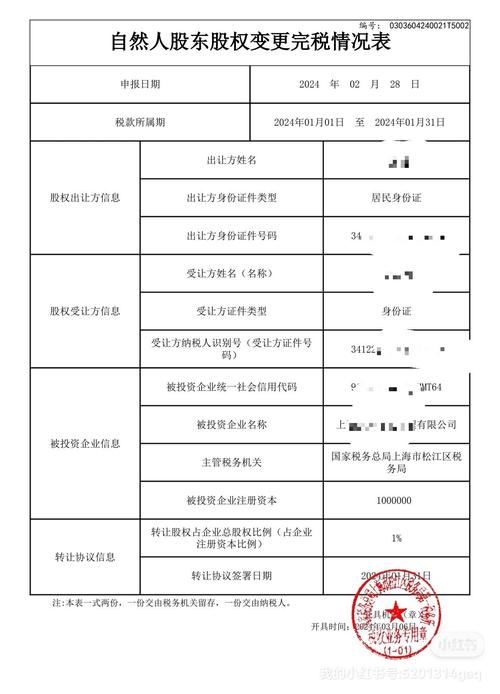

信托贷款违规入股市,监管红线在哪?

摘要:

核心概念解析要明确两个关键角色和它们之间的区别:信托贷款:这是信托公司的一项传统业务,就是信托公司作为贷款人,将信托计划募集的资金借给一个特定的借款人(可以是企业或个人),借款人需...

摘要:

核心概念解析要明确两个关键角色和它们之间的区别:信托贷款:这是信托公司的一项传统业务,就是信托公司作为贷款人,将信托计划募集的资金借给一个特定的借款人(可以是企业或个人),借款人需... 核心概念解析

要明确两个关键角色和它们之间的区别:

(图片来源网络,侵删)

- 信托贷款:这是信托公司的一项传统业务,就是信托公司作为贷款人,将信托计划募集的资金借给一个特定的借款人(可以是企业或个人),借款人需要按照约定还本付息,这是一种债权关系,类似于银行贷款。

- 股权投资:这是指直接向目标公司注入资金,成为其股东,享有股东权利(如分红、决策权),并期望通过公司成长或未来退出(如上市、股权转让)获得资本增值,这是一种所有权关系。

“信托贷款用于股权投资”,从字面上看,是信托公司发放一笔贷款,而借款人拿到这笔钱后,不是用于日常经营(如发工资、买原材料),而是去购买另一家公司的股权。

为什么会有这种操作?(背后的逻辑与动机)

这种操作模式的存在,主要是为了规避监管和满足特定需求。

对融资方(借款人)而言:

- 绕开股权融资的严格审批:对于一些不符合上市条件或希望快速、秘密获得资金的非上市公司,通过银行或信托进行股权融资(如设立股权信托)流程复杂、要求高,而贷款融资相对简单。

- 杠杆效应:借款人可以用较少的自有资金,通过贷款撬动更大规模的资金去进行股权收购,实现“蛇吞象”。

- 表外融资:在某些会计处理下,股权投资可能不计入资产负债表的“所有者权益”,而是通过贷款形式,可能被视为“负债”或“其他应收款”,美化财务报表(虽然这是不合规的)。

- 隐匿最终投资者:通过多层结构,可以隐藏真正的资金来源和最终控制人。

对信托公司而言:

- 业务创新与利润:在传统贷款业务竞争激烈、利差收窄的背景下,通过这种结构化的业务,可以获得更高的管理费和业绩报酬。

- 满足客户需求:部分高净值客户有强烈的投资股权的需求,但又希望信托公司提供“保本保息”的类固收产品,这种结构恰好满足了这种需求(尽管风险极高)。

主要操作模式(结构设计)

为了实现“贷款”和“股权投资”的隔离,通常会设计一个复杂的交易结构,最常见的是“过桥贷款”模式。

经典结构:

(图片来源网络,侵删)

- 信托计划设立:信托公司设立一个资金信托计划,向投资者募集资金。

- 信托公司放贷:信托计划与一个特殊目的载体(SPV,通常由信托公司或其关联方设立)签订《贷款合同》,将资金作为贷款发放给SPV。

- SPV进行股权投资:SPV拿到这笔贷款后,并不直接持有目标公司股权,而是与目标公司的原股东签订《股权转让协议》,或向目标公司增资,从而成为目标公司的股东。

- 还款来源安排:这是整个结构的核心,信托的还款来源被设计为:

- 目标公司的未来分红:承诺目标公司将未来产生的利润优先用于偿还信托贷款本息。

- 目标公司的股权回购:目标公司的原股东或实际控制人承诺,在未来某个时间点,以约定的价格(通常包含一个固定的年化收益率)回购SPV持有的股权,从而让SPV获得资金偿还信托贷款。

- 资产处置收入:如果目标公司有其他优质资产,可以约定处置该资产的收入作为还款来源。

简化流程图:

投资者资金

↓

信托计划(信托公司管理)

↓

贷款 → SPV(特殊目的公司)

↓

股权投资 → 目标公司还款路径:

目标公司(分红/回购) → SPV → 还本付息 → 信托计划 → 分配给投资者核心风险与监管红线

这种操作游走在合规的边缘,风险极高,也是金融监管的重点打击对象。

主要风险:

- 合规风险(最致命):这是最大的风险,如果被监管认定为“名股实债”,整个交易结构将被视为无效。

- 法律风险:一旦被认定为“名股实债”,股权投资的法律关系将不被承认,借款人(SPV)可能无法主张股东权利,而贷款关系也可能因违反规定而无效,导致各方权益无法得到法律保护。

- 信用风险:还款来源非常脆弱,目标公司可能经营不善,无法产生足够的利润分红;原股东可能没有实力或意愿履行回购承诺,最终导致信托贷款无法收回。

- 操作风险:复杂的结构导致资金流向难以监控,可能出现资金被挪用的情况。

- 投资者风险:投资者以为自己买的是一款稳健的“贷款类”信托产品,但实际上底层资产是高风险的“股权投资”,风险与收益严重不匹配。

监管的核心:打击“名股实债”

监管部门(主要是中国银保监会/国家金融监督管理总局)的核心目标是打破刚性兑付和回归本源,即让贷款是贷款,股权是股权。

(图片来源网络,侵删)

“名股实债”的典型特征(监管认定的关键点):

- 收益固定:无论目标公司盈利与否,投资者都能获得一个事先约定的、固定的收益率。

- 本金保障:无论项目成败,信托公司或第三方承诺到期会返还全部本金。

- 回购安排:必须有原股东或第三方承诺在未来无条件回购股权。

- lack of control(缺乏控制权):投资者(通过信托)虽然是名义股东,但不参与公司经营决策,不承担公司经营风险。

- 对赌协议:原股东对公司的未来业绩(如净利润、上市时间)做出承诺,若未达标则进行补偿,这本质上是对股权风险的兜底。

一旦被认定为“名股实债”,该业务将被视为违规,信托公司可能面临处罚,相关业务会被叫停。

监管政策的演变

- 早期(2025年以前):此类业务较为普遍,监管相对宽松。

- 《关于规范金融机构资产管理业务的指导意见》(资管新规,2025年发布):这是划时代的文件,它明确要求打破刚性兑付,实行净值化管理,这意味着“名股实债”模式失去了生存的土壤,因为“保本保息”是资管新规明令禁止的。

- 后续监管:监管机构持续加强对信托公司的穿透式监管,要求其向上识别最终投资者,向下识别底层资产,对于“信托贷款用于股权投资”这类业务,审查越来越严格,要求信托公司必须证明其业务是真正的“债权”,而非“股权的伪装”。

“信托贷款用于股权投资”是一种在特定历史时期为满足市场融资和投资需求而生的创新模式,但其核心是利用“贷款”的形式来包装“股权投资”的风险,本质上是一种监管套利行为。

当前,在“资管新规”和强监管环境下,这种模式的空间已被极大压缩。 对于信托公司而言,开展此类业务需要极其谨慎,必须确保交易结构真实、合法,底层资产清晰,风险能够充分揭示,并严格遵守净值化管理的要求,对于投资者而言,需要高度警惕那些承诺“保本高息”、底层资产模糊不清的信托产品,穿透表象,看清其真正的风险属性。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/11602.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网