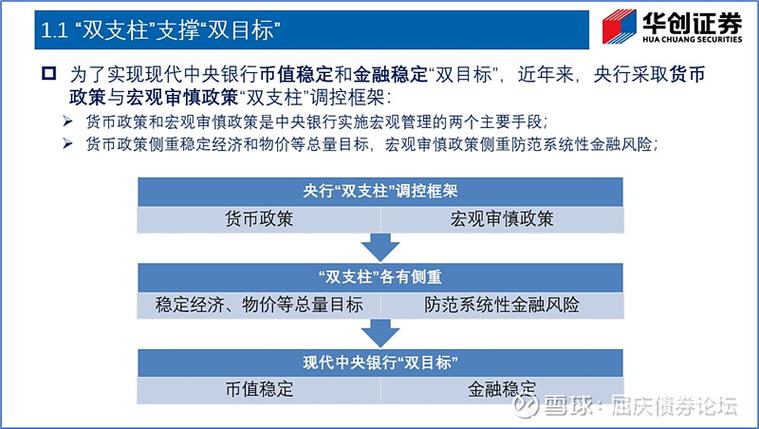

债券投资再投资风险有哪些具体例子?

摘要:

什么是再投资风险?再投资风险是指投资者在债券持有期间收到的利息(票息),以及债券到期时收回的本金,在以更低的利率进行再投资时,导致最终实际收益率低于预期收益率的风险,风险的核心在于...

摘要:

什么是再投资风险?再投资风险是指投资者在债券持有期间收到的利息(票息),以及债券到期时收回的本金,在以更低的利率进行再投资时,导致最终实际收益率低于预期收益率的风险,风险的核心在于... 什么是再投资风险?

再投资风险是指投资者在债券持有期间收到的利息(票息),以及债券到期时收回的本金,在以更低的利率进行再投资时,导致最终实际收益率低于预期收益率的风险。

风险的核心在于“利率下降”,当市场利率走低时,你收到的钱(利息和本金)就很难找到同样好的投资机会,只能接受更低的回报,从而拉低了你整个投资周期的综合收益。

再投资风险主要影响:

- 付息债券:特别是每年或每半年支付利息的债券,你收到的利息越多,需要再投资的金额就越大,风险也越高。

- 零息债券:零息债券没有利息支付,风险最低,它的风险在于到期时收到的本金总额(面值)再投资。

- 债券被提前赎回:当市场利率大幅下降时,发行方很可能行使“赎回权”,提前以面值偿还债务,这时,你不仅失去了高票息的债券,还必须一大笔现金在低利率环境下进行再投资。

核心概念:到期收益率 vs. 实际收益率

为了更好地理解再投资风险,我们需要区分两个概念:

- 到期收益率:这是你购买债券时,假设所有收到的利息都能以与YTM相同的利率进行再投资,所能获得的年化回报率,它是一个理论上的、静态的指标。

- 实际收益率:这是你实际持有债券至到期,并将所有收到的现金流以当时市场实际利率进行再投资后,最终能实现的年化回报率,它是一个动态的、取决于市场环境的指标。

再投资风险的本质就是:当市场利率低于你购买时的YTM时,你的实际收益率会低于到期收益率。

举例说明

常规付息债券的再投资风险

假设你投资了一张面值为100,000元,期限为5年,票面利率为5%(每年支付一次利息)的公司债券。

-

初始投资与预期

- 你购买时的市场利率也是5%,所以你买入的价格就是100,000元(平价购买)。

- 该债券的到期收益率是5%。

- 你的预期是:每年收到5,000元利息,5年后收回100,000元本金,如果每年都能用5,000元利息按5%的利率再投资,5年后的总价值将是预期的。

-

市场利率发生变化

- 假设在你买入该债券1年后,市场利率大幅下降至3%。

- 从第二年开始,你每年仍然会收到5,000元利息,但这时你只能以3%的利率去投资这5,000元了。

-

计算影响

(图片来源网络,侵删)

(图片来源网络,侵删)-

没有再投资风险的情况(利率保持5%):

- 5年利息的终值 = 5,000 * [(1+5%)⁵ - 1] / 5% ≈ 27,628元

- 5年后总价值 = 27,628 (利息终值) + 100,000 (本金) = 127,628元

- 实际年化收益率 ≈ 5% (与YTM一致)

-

存在再投资风险的情况(利率下降至3%):

- 从第2年到第5年,你将有4笔5,000元的利息以3%的利率进行再投资。

- 这4笔利息的终值 = 5,000 * [(1+3%)⁴ - 1] / 3% ≈ 21,231元

- 第1年收到的5,000元,在剩下的4年里也可以投资:5,000 * (1+3%)⁴ ≈ 5,628元

- 利息总终值 = 21,231 + 5,628 = 26,859元

- 5年后总价值 = 26,859 (利息终值) + 100,000 (本金) = 126,859元

-

结果对比:

- 在利率下降的情况下,你5年后的总价值是126,859元,低于预期的127,628元。

- 通过计算,你的实际年化收益率约为4.87%,低于了最初的到期收益率5%,这之间的差额就是再投资风险带来的损失。

-

债券被提前赎回的极端再投资风险

这个例子更能凸显再投资风险的严重性。

假设你投资了一张面值为100,000元,期限为10年,票面利率为8%的可赎回债券。

-

初始投资与预期

- 你购买时市场利率是8%,YTM也是8%。

- 你预期每年有8,000元的稳定高利息收入。

-

市场利率发生巨变

- 在你买入后不久,央行为了刺激经济,大幅降息,市场利率骤降至4%。

- 作为发行方的公司,发现他们可以以4%的利率借到新债,于是决定行使“赎回权”,以100,000元的价格提前偿还你的债券。

-

影响分析

- 你失去了未来9年每年8,000元的高利息收入。

- 你现在手头有100,000元现金,但市场上的新债券利率只有4%。

- 你被迫将这100,000元以4%的利率进行再投资,未来你每年只能收到4,000元的利息,而不是原来的8,000元。

- 在这种情况下,你的实际收益率会远低于8%,甚至可能因为只投资了几年就被迫在低利率环境下再投资,导致整体回报非常不理想,这就是再投资风险与赎回风险叠加后的巨大冲击。

如何管理再投资风险?

既然理解了风险,我们该如何应对呢?

-

投资零息债券:零息债券在购买时是折价的,到期时一次性还本付息,期间没有任何现金流需要再投资,因此完美规避了再投资风险,但代价是,你必须持有至到期,否则面临价格波动风险。

-

阶梯式投资组合:建立一个“子弹型”(Bullet Portfolio)或“阶梯型”(Ladder Portfolio)的债券组合。

- 子弹型:集中投资于同一天到期的债券,这样你只需要在到期日那一天面对一次性的再投资决策,而不是每年都面对。

- 阶梯型:购买不同期限的债券(1年到10年都有),每年都有债券到期,这样可以平滑每年的现金流入,让你在不同时点、不同利率环境下进行再投资,降低了对单一时点利率的依赖。

-

接受利率风险与再投资风险的此消彼长:

- 长期债券:对利率变动更敏感(价格波动大),但再投资风险相对较低,因为大部分收益在到期时才实现。

- 短期债券:价格波动小,但再投资风险高,因为利息和本金会更快地返回,需要频繁地在当时的市场利率下再投资。

- 投资者可以根据自己对未来利率的判断,在这两者之间做出权衡。

再投资风险是债券投资者,尤其是依赖稳定现金流的投资者,必须正视的一个问题,它的根源在于市场利率的下行趋势,通过理解其机制,并采用如投资零息债券、构建阶梯式组合等策略,投资者可以有效地管理和对冲这一风险,从而确保自己的投资组合能够实现预期的长期回报。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/1149.html发布于 2025-12-19

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网