处置长期股权投资如何编制分录?

摘要:

下面我将分不同情况,为您详细解析处置长期股权投资的会计分录,核心计算公式在写分录之前,必须先计算出几个关键数字:处置部分/全部股权的账面价值账面价值 = 处置部分的“长期股权投资”...

摘要:

下面我将分不同情况,为您详细解析处置长期股权投资的会计分录,核心计算公式在写分录之前,必须先计算出几个关键数字:处置部分/全部股权的账面价值账面价值 = 处置部分的“长期股权投资”... 下面我将分不同情况,为您详细解析处置长期股权投资的会计分录。

核心计算公式

在写分录之前,必须先计算出几个关键数字:

-

处置部分/全部股权的账面价值

账面价值 = 处置部分的“长期股权投资”科目余额- 如果是处置部分股权,需要按比例计算,原持股30%,现卖出10%,则处置部分的账面价值为

总账面价值 * (10% / 30%)。

-

实际收到的对价

这通常是银行存款等,即收到的现金、非现金资产的公允价值或取得的对价股权的公允价值。

(图片来源网络,侵删)

(图片来源网络,侵删) -

应结转的其他综合收益 / 资本公积

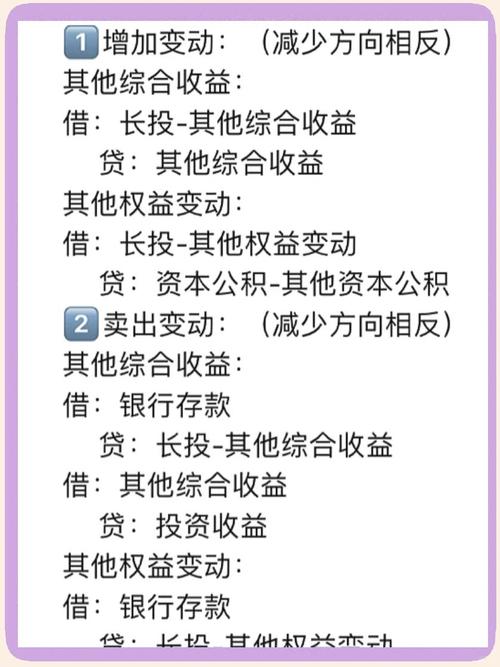

- 这是处置时最容易被忽略但至关重要的部分,被投资单位在持有期间确认的“其他综合收益”和“其他所有者权益变动”,需要按处置比例进行结转。

应结转的OCI = 被投资单位累计OCI * 处置比例应结转的资本公积 = 被投资单位累计其他资本公积 * 处置比例

-

投资收益

投资收益 = 实际收到的对价 - 处置部分的账面价值 + (或 -) 应结转的OCI/资本公积- 注意:如果被投资单位在处置前实现了净利润,投资方按比例享有的“损益调整”已经包含在“长期股权投资”的账面价值里了,所以不需要再单独计算,这里的OCI和资本公积是额外需要结转的。

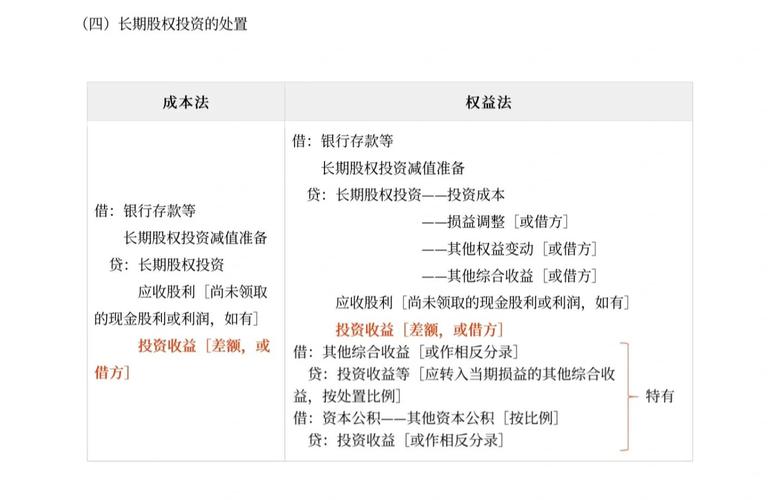

会计分录(按不同处置方式)

出售部分股权(仍保留重大影响或共同控制)

这种情况适用于处置后,持股比例下降,但仍对被投资单位具有重大影响(通常指持股20%-50%)或共同控制。

分录步骤:

-

确认处置收入和成本:

- 借:银行存款 (实际收到的对价)

- 贷:长期股权投资 (处置部分的账面价值)

- 贷:投资收益 (差额,或借方记“投资损失”)

-

结转对应的其他综合收益和资本公积:

- 借:其他综合收益 (按处置比例应结转的贷方OCI)

- 贷:投资收益 (将OCI转入投资收益)

- (如果OCI是借方余额,则分录相反:借:投资收益,贷:其他综合收益)

- 借:资本公积——其他资本公积 (按处置比例应结转的贷方资本公积)

- 贷:投资收益 (将资本公积转入投资收益)

- (如果资本公积是借方余额,则分录相反)

【举例说明】

A公司持有B公司30%的股份,能对B公司施加重大影响,A公司该项长期股权投资的账面价值为600万元。“成本”为500万,“损益调整”为80万,“其他综合收益”为15万,“其他资本公积”为5万。

A公司将其中的10%股份(即B公司总股本的3%)出售,收到银行存款220万元。

计算过程:

- 处置部分的账面价值 = 600万元 * (10% / 30%) = 200万元

- 实际收到对价 = 220万元

- 应结转的OCI = 15万元 * (10% / 30%) = 5万元

- 应结转的资本公积 = 5万元 * (10% / 30%) = 1.67万元

- 投资收益 = 220 - 200 + 5 + 1.67 = 26.67万元

会计分录:

-

确认处置:

借:银行存款 2,200,000 贷:长期股权投资 2,000,000 投资收益 200,000 -

结转OCI和资本公积:

借:其他综合收益 50,000 贷:投资收益 50,000 借:资本公积——其他资本公积 16,700 贷:投资收益 16,700投资收益总额为 20万 + 5万 + 1.67万 = 26.67万元。

出售全部股权(丧失控制权、重大影响或共同控制)

这种情况适用于处置后,持股比例降为0%,或不再具有控制、共同控制或重大影响。

分录步骤:

与出售部分股权的步骤完全相同,只是计算“账面价值”和“OCI/资本公积”时,按100%计算。

【举例说明】

沿用上例,假设A公司将剩余的20%股份(即全部持股)全部出售,收到银行存款450万元。

计算过程:

- 处置部分的账面价值 = 600万元 (全部)

- 实际收到对价 = 450万元

- 应结转的OCI = 15万元 (全部)

- 应结转的资本公积 = 5万元 (全部)

- 投资收益 = 450 - 600 + 15 + 5 = -130万元(即投资损失130万)

会计分录:

-

确认处置:

借:银行存款 4,500,000 投资损失 1,500,000 // 或贷记投资收益,这里用损失更直观 贷:长期股权投资 6,000,000注:

投资损失 = 450 - 600 = -150万 -

结转OCI和资本公积:

借:其他综合收益 150,000 贷:投资收益 150,000 借:资本公积——其他资本公积 50,000 贷:投资收益 50,000投资收益总额为 -150万 + 15万 + 5万 = -130万元(投资损失130万)。

通过多次交易分步处置股权(丧失控制权)

这是一个比较复杂但常见的情况,尤其是在企业重组中,核心原则是“一揽子交易”的判断。

判断标准: 在此之前的交易和本次交易是否是“一揽子交易”?即,是否是为了实现同一项处置计划的组成部分。

- 如果不是一揽子交易: 每次交易都独立确认投资收益/损失。

- 如果是一揽子交易: 将多次交易视为一个整体,在最终丧失控制权时,进行追溯调整,重新计算合并报表中的投资收益。

【一揽子交易的会计处理(简化版)】

假设母公司P持有子公司S100%股权,成本1000万,P先以400万出售S公司20%股权,仍控制S,之后,P又以300万出售S公司30%股权,此时P持股50%,丧失控制权。

判断: 这两次交易很可能是一揽子交易,因为目的是分步处置。

最终处置时的会计处理(母公司个别报表角度):

-

计算剩余股权的账面价值:

- 第一次交易后,长期股权投资账面价值 = 1000 - 400 = 600万。

- 第二次交易处置30%股权的账面价值 = 600万 * (30% / 80%) = 225万。

-

计算两次交易的总对价:

总对价 = 400万 + 300万 = 700万。

-

计算最终处置的投资收益:

- 投资收益 = 总对价 - 初始投资成本 + (按比例结转的OCI/资本公积)

投资收益 = 700 - 1000 = -300万(假设没有OCI/资本公积需要结转)

会计分录(第二次交易时):

// 第二次交易分录

借:银行存款 3,000,000

投资损失 750,000 // 300万 - 225万

贷:长期股权投资 2,250,000

// 结转OCI/资本公积(如果有,按比例)

...合并报表角度的处理会更复杂,需要将剩余股权重新计量为公允价值,并确认相关损益。 这通常是高级财务会计的内容。

总结要点

| 步骤 | 关键点 | 说明 |

|---|---|---|

| 确认对价 | 借:银行存款等 | 按实际收到的金额入账。 |

| 结转成本 | 贷:长期股权投资 | 按处置部分的账面价值结转。 |

| 计算损益 | 借/贷:投资收益 | 对价 - 账面价值 的初步差额。 |

| 结转OCI | 借:其他综合收益 贷:投资收益 |

将持有期间确认的、与该股权相关的其他综合收益转入投资收益。 |

| 结转资本公积 | 借:资本公积—其他资本公积 贷:投资收益 |

将持有期间确认的、与该股权相关的其他资本公积转入投资收益。 |

核心记忆点: 处置长期股权投资,不仅仅是“卖了多少,成本多少”的简单比较,一定要记得把被投资单位在持有期间产生的“其他综合收益”和“其他资本公积”也一并“打包”结转到“投资收益”中去,这是体现会计信息完整性和真实性的重要要求。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/10920.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网