企业组织形式法律如何选?

摘要:

不同组织形式的企业在法律地位、责任承担、设立程序、税务处理、治理结构等方面存在显著差异,选择合适的组织形式对创业者至关重要,以下将详细介绍中国最主要的几种企业组织形式及其核心法律特...

摘要:

不同组织形式的企业在法律地位、责任承担、设立程序、税务处理、治理结构等方面存在显著差异,选择合适的组织形式对创业者至关重要,以下将详细介绍中国最主要的几种企业组织形式及其核心法律特... 不同组织形式的企业在法律地位、责任承担、设立程序、税务处理、治理结构等方面存在显著差异,选择合适的组织形式对创业者至关重要。

(图片来源网络,侵删)

以下将详细介绍中国最主要的几种企业组织形式及其核心法律特征。

公司制企业

公司是企业法人,有独立的法人财产,享有法人财产权,公司以其全部财产对公司的债务承担责任,股东以其认缴的出资额或认购的股份为限对公司承担责任,这是现代企业最典型的组织形式。

主要分为有限责任公司和股份有限公司。

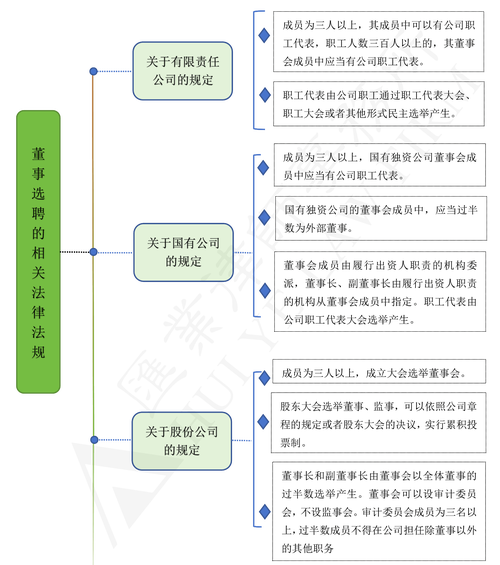

有限责任公司

这是中国最常见的企业形式,适合大多数中小企业和初创公司。

(图片来源网络,侵删)

- 法律依据:《中华人民共和国公司法》

- 核心法律特征:

- 法人资格:是独立的法人,可以独立享有民事权利和承担民事义务。

- 股东责任:股东以其认缴的出资额为限对公司承担责任,这意味着,即使公司破产,股东的个人财产(如房产、存款)通常不会被追索。

- 资本制度:采用认缴资本制,股东在公司成立时无需实际缴足全部资本,只需在公司章程中约定认缴的金额和期限即可,这大大降低了创业门槛。

- 股东人数:由1到50个股东共同出资设立,可以是自然人,也可以是法人(其他公司)。

- 股权转让:股权的转让相对受限,股东之间可以自由转让;向股东以外的人转让,需经其他股东过半数同意,其他股东在同等条件下有优先购买权。

- 治理结构:设立股东会(权力机构)、董事会/执行董事(决策和执行机构)、监事会/监事(监督机构)。

- 信息披露:无需向公众披露财务和经营信息,保密性较好。

- 优点:

- 股东承担有限责任,风险隔离。

- 设立程序相对简单。

- 融资渠道相对较多(如股权融资、银行贷款)。

- 结构稳定,易于所有权与管理权分离。

- 缺点:

- 设立和运营成本较高(如注册、审计、章程制定等)。

- 税务上存在“双重征税”风险:公司利润需缴纳企业所得税,股东分红后还需缴纳个人所得税(股息红利所得)。

- 股权转让受限,流动性不如股份有限公司。

股份有限公司

通常规模较大,适合计划上市或需要大规模融资的企业。

- 法律依据:《中华人民共和国公司法》

- 核心法律特征:

- 法人资格:同样是独立的法人。

- 股东责任:股东以其认购的股份为限对公司承担责任。

- 资本制度:资本划分为等额股份,以发行股票的方式筹集资本。

- 股东人数:有2人以上200人以下的发起人,且其中须有半数以上的发起人在中国境内有住所,股东人数没有上限,适合公众持股。

- 股权转让:股票可以依法在证券交易所或全国中小企业股份转让系统公开交易,流动性极高。

- 治理结构:与有限责任公司类似,但要求更严格,必须设立股东大会、董事会、监事会和经理。

- 信息披露:属于公众公司,必须依法定期向社会公众披露财务报告和重大事项,透明度高。

- 优点:

- 融资能力极强,可以通过公开发行股票募集大量资金。

- 股权流动性好,便于投资者进入和退出。

- 股东人数众多,有利于分散风险。

- 缺点:

- 设立程序复杂,成本高昂。

- 公司治理要求严格,运营成本高。

- 信息披露义务重,商业机密保护难度大。

- 同样存在“双重征税”问题。

非公司制企业

这类企业不具有法人资格,其财产与投资人个人财产不明确分离,投资人承担无限责任。

合伙企业

由两个或两个以上的合伙人共同出资、共同经营、共享收益、共担风险。

- 法律依据:《中华人民共和国合伙企业法》

- 核心法律特征:

- 非法人资格:不是独立的法人,但可以以自己的名义从事经营活动。

- 合伙人责任:

- 普通合伙企业:所有合伙人对企业债务承担无限连带责任,这意味着,如果企业资产不足以清偿债务,债权人有权要求任一合伙人用其个人财产进行清偿。

- 有限合伙企业:由普通合伙人和有限合伙人组成,普通合伙人承担无限连带责任,有限合伙人以其认缴的出资额为限承担有限责任,有限合伙企业常用于私募股权基金、风险投资等领域。

- 财产性质:合伙企业的财产属于合伙人共同所有。

- 事务执行:由普通合伙人执行合伙事务,有限合伙人不执行事务,不得对外代表合伙企业。

- 企业所得税:“先分后税”,合伙企业本身不缴纳企业所得税,利润将直接“穿透”到合伙人个人,由合伙人缴纳个人所得税(经营所得),这避免了“双重征税”。

- 优点:

- 设立程序简单,成本较低。

- 税收负担较轻(仅缴纳个人所得税)。

- 资金来源和人才聚集相对灵活。

- 缺点:

- 普通合伙人承担无限或无限连带责任,风险极高。

- 企业稳定性较差,容易因合伙人变动或纠纷而解散。

- 融资渠道相对有限,难以吸引大规模股权投资。

个人独资企业

由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任。

(图片来源网络,侵删)

- 法律依据:《中华人民共和国个人独资企业法》

- 核心法律特征:

- 非法人资格:不是独立的法人。

- 投资人责任:投资人以其个人全部财产对企业债务承担无限责任,这是最大的风险点。

- 投资人数量:仅由一个自然人设立。

- 企业名称:不得使用“有限”、“公司”等字样。

- 事务管理:可以自行管理,也可以委托或聘用他人管理。

- 税收:同合伙企业,不缴纳企业所得税,而是由投资人缴纳个人所得税(经营所得)。

- 优点:

- 设立最简单,运营最灵活。

- 税收负担最轻。

- 决策效率最高,所有权与控制权完全统一。

- 缺点:

- 投资人承担无限责任,个人与企业风险完全绑定。

- 企业规模有限,难以发展壮大。

- 信誉和融资能力较低。

特殊类型企业

个体工商户

虽然《个体工商户条例》将其归类为“经营单位”,但在实践中常被视为一种最简单的企业组织形式。

- 法律依据:《个体工商户条例》

- 核心法律特征:

- 非法人资格:不是企业法人。

- 经营者责任:经营者以其个人财产或家庭财产承担无限责任。

- 设立主体:可以由一个自然人或一个家庭组成。

- 规模:一般规模很小,从事零售、餐饮、服务等小型经营活动。

- 税收:通常缴纳定额税或核定征收的增值税和个人所得税,管理相对简单。

- 优点:设立成本极低,手续最简便,税收政策灵活。

- 缺点:承担无限责任,信誉度低,难以发展壮大。

总结与对比

| 特征维度 | 有限责任公司 | 股份有限公司 | 普通合伙企业 | 有限合伙企业 | 个人独资企业 | 个体工商户 |

|---|---|---|---|---|---|---|

| 法律地位 | 法人 | 法人 | 非法人 | 非法人 | 非法人 | 非法人 |

| 投资人责任 | 有限责任(认缴出资额) | 有限责任(认购股份) | 无限连带责任 | GP无限,LP有限 | 无限责任 | 无限责任 |

| 设立人数 | 1-50人 | 2-200人发起人,无上限 | 2人以上 | 2-50人 | 1人 | 1人或家庭 |

| 注册资本 | 认缴制 | 认缴制 | 协议约定 | 协议约定 | 无最低要求 | 无最低要求 |

| 治理结构 | 规范(三会一层) | 最规范(三会一层) | 灵活 | GP负责管理 | 灵活 | 简单 |

| 股权转让 | 受限 | 自由流通 | 受限 | LP份额可转让 | 不可转让 | 不可转让 |

| 企业所得税 | 缴纳 | 缴纳 | 不缴纳(穿透) | 不缴纳(穿透) | 不缴纳(穿透) | 不缴纳(核定征收) |

| 融资能力 | 较强 | 极强 | 较弱 | 较强(针对GP) | 弱 | 极弱 |

| 保密性 | 较好 | 差 | 较好 | 较好 | 好 | 好 |

如何选择?

选择哪种组织形式,需要综合考虑以下因素:

- 风险控制:首要考虑是否希望承担有限责任,如果风险较高,有限责任公司是首选。

- 融资需求:如果未来需要大规模融资,特别是上市,股份有限公司是目标,如果需要吸引专业投资机构,有限合伙企业是常见架构。

- 税务筹划:如果希望避免“双重征税”,合伙企业、个人独资企业和个体工商户更具优势,但需注意,这些形式的无限责任风险是巨大代价。

- 经营规模与稳定性:计划长期稳定发展、规模较大的,有限责任公司更合适,小型、临时性或个人技能型服务,个人独资或个体工商户即可。

- 设立与运营成本:个体工商户 < 个人独资企业 < 合伙企业 < 有限责任公司 < 股份有限公司。

重要提示:以上信息仅为法律知识普及,不构成法律建议,在决定企业组织形式前,强烈建议咨询专业的律师、会计师或税务顾问,根据您的具体业务、财务状况和长远规划,做出最适合您的决策。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/10809.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网