按揭车抵押是否构成诈骗?

摘要:

这是一个非常严肃的问题,答案是:是的,按揭车抵押在很多情况下都构成诈骗,并且是严重的刑事犯罪,下面我将为您详细解释为什么,以及其中的法律风险和后果,核心问题:为什么按揭车抵押是诈骗...

摘要:

这是一个非常严肃的问题,答案是:是的,按揭车抵押在很多情况下都构成诈骗,并且是严重的刑事犯罪,下面我将为您详细解释为什么,以及其中的法律风险和后果,核心问题:为什么按揭车抵押是诈骗... 这是一个非常严肃的问题,答案是:是的,按揭车抵押在很多情况下都构成诈骗,并且是严重的刑事犯罪。

下面我将为您详细解释为什么,以及其中的法律风险和后果。

核心问题:为什么按揭车抵押是诈骗?

诈骗罪的核心构成要件是“以非法占有为目的,用虚构事实或者隐瞒真相的方法,骗取数额较大的公私财物”。

在按揭车抵押的场景中,关键点在于车辆的所有权。

-

所有权不完整:一辆正在按揭(贷款购买)的车,其所有权(所有权证,即“大本”)是抵押给银行的,车主只拥有车辆的使用权,而不拥有完整的、可以自由处置的所有权,这辆车在法律上属于“抵押物”,车主无权将其再次抵押或出售。

(图片来源网络,侵删)

(图片来源网络,侵删) -

隐瞒真相:当车主将这辆“已经抵押给银行的车”再次抵押或出售给他人(比如二手车贩子或个人)时,他必须向对方隐瞒“车辆已被抵押”这个关键事实,如果对方不知道车辆有贷款,车主的行为就构成了“隐瞒真相”。

-

非法占有目的:车主通过这种隐瞒手段,从对方那里获得了金钱(贷款或购车款),他并没有打算用这笔钱去还清银行贷款然后解除抵押,而是将这笔钱用于个人挥霍或其他用途,他的目的就是非法占有这笔本不应由他自由支配的资金。

你把一个已经押给当铺的东西,再拿去骗另一个当铺或其他人,说这是你的东西,能换钱,这本质上就是欺骗,是诈骗。

常见的按揭车抵押诈骗形式

-

一车多押(重复抵押):这是最常见的形式,车主拿着车辆的相关手续(行驶证、登记证等),向不同的贷款公司、小额贷款机构甚至个人,谎称车辆无抵押,骗取多笔贷款,一旦资金链断裂,所有债权人都会发现车辆早已被抵押,最终谁也拿不回钱。

(图片来源网络,侵删)

(图片来源网络,侵删) -

隐瞒贷款事实出售车辆:车主将按揭车以“全款车”的名义出售给不知情的买家,买家付了全款后,却发现无法过户,因为原车主的银行贷款尚未还清,车辆大本在银行,买家不仅拿不到车,还可能损失全部车款。

法律后果有多严重?

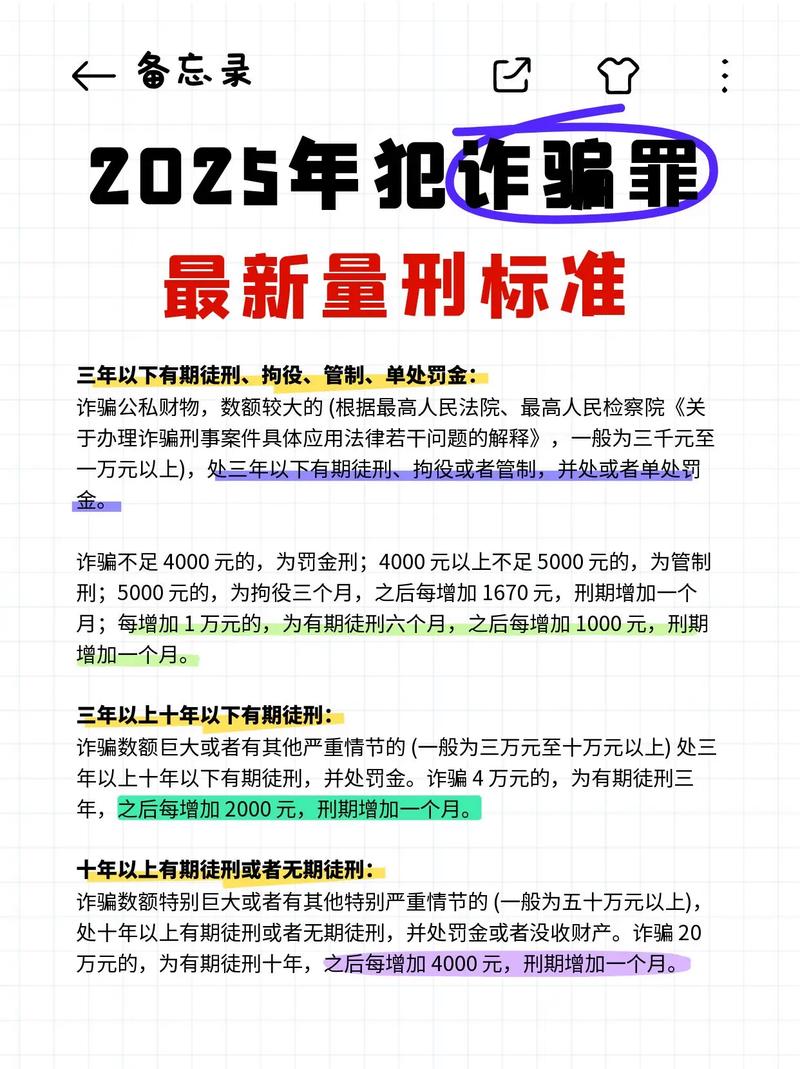

按揭车抵押诈骗,根据涉案金额和情节严重程度,可能构成诈骗罪或合同诈骗罪,属于刑事案件。

-

刑事责任(坐牢):

- 根据《中华人民共和国刑法》第二百六十六条规定,诈骗公私财物,数额较大的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金。

- 数额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处罚金。

- 数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处罚金或者没收财产。

- “按揭车抵押”涉及的金额通常不菲,一旦案发,主犯(车主)极有可能面临数年甚至十年以上的有期徒刑。

-

民事责任(赔钱):

- 骗取的贷款需要全额偿还,如果无力偿还,债权人(贷款公司或个人)可以提起民事诉讼,法院会判决车主偿还本金和高额利息。

- 如果车辆被卖出,原车主需要赔偿买家的经济损失。

-

信用记录污点:

一旦被法院判决偿还债务但拒不履行,会被列入“失信被执行人名单”(俗称“老赖”),这会严重影响个人征信,导致无法申请银行贷款、信用卡,甚至影响出行、子女教育等。

对“被抵押方”(比如二手车贩子或个人)的风险

如果你是接收按揭车抵押的一方,风险同样巨大:

- 钱车两空:你支付了钱,却发现车辆无法过户,甚至可能被银行收回(因为银行是第一顺位抵押权人),你既拿不到车,钱也很难追回。

- 卷入刑事案件:虽然你可能是受害者,但你的资金来源和交易过程可能会被公安机关调查,带来不必要的麻烦。

- 合同无效:基于欺诈手段签订的购车或抵押合同是无效的,你无法通过合同来有效保护自己的权益。

如何避免成为受害者?

- 核实车辆状态:在购买二手车或接受车辆抵押时,务必到车管所查询车辆的“抵押登记记录”,可以拿着车辆识别代码(VIN码)和车主身份证,请工作人员打印车辆信息,上面会明确显示是否有抵押、抵押权人是谁。

- 检查“大本”:要求查看车辆的《机动车登记证书》(俗称“大本”),如果发现“大本”是银行的,或者有其他抵押记录,绝对不能交易。

- 警惕低价车:如果一辆车的价格明显低于市场价,卖家又催促你尽快交易,说“手续齐全”,这往往是一个危险信号。

- 选择正规渠道:尽量通过有信誉的大型二手车平台或经销商进行交易,他们对车辆状态的审核会更严格。

按揭车抵押是典型的诈骗行为,是严重的违法犯罪。 无论是作为实施者还是受害者,都应高度警惕,对于车主而言,切勿抱有侥幸心理,这最终会让你付出沉重的法律代价,对于接收方而言,务必做好尽职调查,核实车辆权属,保护好自己的财产安全。

如果您正面临类似困境,建议立即停止交易,并咨询专业律师或向公安机关报案。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/10792.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网