债券投资收益究竟如何计算?

摘要:

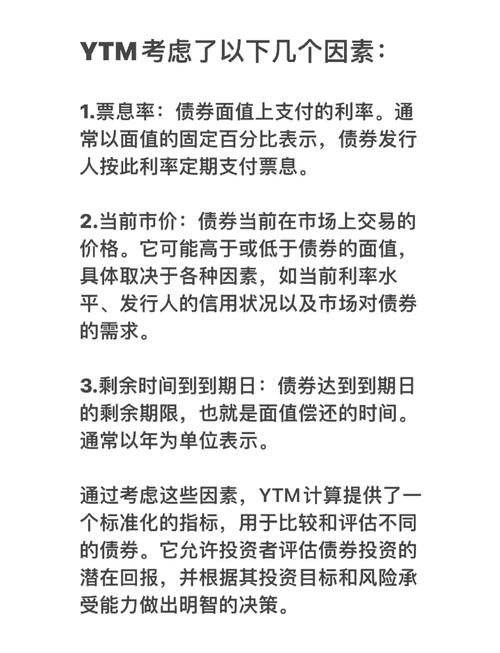

核心概念:票面利率 vs 到期收益率在开始计算之前,必须先理解两个最关键的概念:票面利率是什么:债券发行时承诺的、按票面价值支付的年利率,它是一个固定的百分比,如何计算:年利息 =...

摘要:

核心概念:票面利率 vs 到期收益率在开始计算之前,必须先理解两个最关键的概念:票面利率是什么:债券发行时承诺的、按票面价值支付的年利率,它是一个固定的百分比,如何计算:年利息 =... 核心概念:票面利率 vs 到期收益率

在开始计算之前,必须先理解两个最关键的概念:

-

票面利率

- 是什么:债券发行时承诺的、按票面价值支付的年利率,它是一个固定的百分比。

- 如何计算:

年利息 = 票面面值 × 票面利率 - 注意:票面利率不等于你的实际投资回报率,因为你买入债券的价格很可能不等于它的票面面值。

-

到期收益率

- 是什么:这是衡量债券投资回报率最重要、最常用的指标,它被定义为“如果你持有债券至到期,所能获得的年化内部收益率”。

- 为什么重要:YTM不仅考虑了你收到的利息,还考虑了你买入债券的价格与票面面值之间的差额(资本利得或损失),以及货币的时间价值。

- 简单理解:YTM是让你未来所有现金流(利息和本金)的现值,正好等于你当前买入价格的那个折现率。

不同维度的收益计算方法

当期收益率

这是最简单的收益衡量方式,只考虑当期的利息收入,不考虑资本利得或损失。

-

公式:

(图片来源网络,侵删)

(图片来源网络,侵删)当期收益率 = (年利息收入 / 债券当前市场价格) × 100%

-

适用场景:适用于只想衡量当前现金流回报,不打算持有至到期的投资者。

-

示例:

- 一张面值1000元、票面利率5%的债券。

- 你以950元的价格买入它。

- 年利息收入 = 1000 × 5% = 50元

- 当期收益率 = (50 / 950) × 100% ≈ 26%

分析:你的实际现金流回报率(5.26%)高于票面利率(5%),因为你用低于面值的价格买入了债券。

(图片来源网络,侵删)

(图片来源网络,侵删)

到期收益率

这是最全面、最专业的衡量指标,也是投资者在做决策时最应该参考的。

-

核心思想:计算一个折现率,使得未来所有现金流(利息和本金)的现值之和等于你当前的投资成本(买入价)。

-

公式(简化版,用于理解):

债券买入价格 = Σ [各期利息 / (1 + YTM)^n] + [票面面值 / (1 + YTM)^N]- 是求和符号,代表把每一期的利息都算上。

n是第几期(1, 2, 3...)。N是总共的期数(10年期债券,N=10或20,取决于是年付还是半年付)。

-

如何计算:

-

使用金融计算器或Excel/电子表格(最常用、最准确)

- 在Excel中,使用

YIELD函数。 - 语法:

=YIELD(settlement, maturity, rate, pr, redemption, frequency, [basis]) - 参数解释:

settlement: 成交日(买入日期)maturity: 到期日rate: 票面利率(例如5%输入为0.05)pr: 债券的每100元面值的价格(例如950元买入,输入95)redemption: 到期偿还价格(通常是100,代表100元面值)frequency: 每年付息次数(1=年付, 2=半年付)[basis]: 可选,计息基准(通常省略或留空)。

- 在Excel中,使用

-

近似计算公式(用于估算)

YTM ≈ [年利息 + (面值 - 买入价) / 持有年限] / [(面值 + 买入价) / 2]

-

-

示例(使用近似公式):

- 面值1000元、票面利率5%、10年期、每年付息一次的债券。

- 你以950元的价格买入,并计划持有至到期。

- 年利息 = 1000 × 5% = 50元

- 资本利得 = (1000 - 950) / 10 = 5元/年

- 平均投资额 = (1000 + 950) / 2 = 975元

- YTM ≈ (50 + 5) / 975 ≈ 5.64%

分析:你的总回报率(5.64%)不仅包括了利息,还包括了每年摊销的5元资本利得,这个结果比当期收益率更全面。

持有期收益率

如果你在债券到期前就卖掉了它,那么应该用HPR来衡量你在这段持有期内的实际回报。

-

公式:

HPR = [(卖出价格 - 买入价格) + 持有期间收到的总利息] / 买入价格

-

适用场景:衡量在任意持有期内的总回报。

-

示例:

- 你以950元买入上述债券。

- 持有2年后,市场利率下降,你以980元的价格卖出。

- 持有期间收到的利息 = 50元/年 × 2年 = 100元

- HPR = [(980 - 950) + 100] / 950 = 130 / 950 ≈ 13.68%

- 年化HPR:为了和其他投资回报比较,通常需要年化。

年化HPR = (1 + 总HPR)^(1 / 持有年数) - 1 = (1 + 0.1368)^(1/2) - 1 ≈ 6.59%

影响债券收益的关键因素

理解了如何计算,还要知道哪些因素会影响你的最终收益:

-

市场利率:这是最核心的因素。市场利率与债券价格成反比。

- 当市场利率上升,新发行的债券票面利率会变高,你手中旧的、低利率的债券就不值钱了,其市场价格会下跌,如果你此时卖出,会面临资本损失。

- 当市场利率下降,你手中旧的、高利率的债券就更受欢迎,其市场价格会上涨,此时卖出,可获得资本利得。

-

信用风险:发行债券的公司或政府违约的可能性,信用风险越高,投资者要求的回报率(即YTM)也越高,债券的发行价格就越低,以补偿风险。

-

债券期限:在其他条件相同的情况下,期限越长,债券对利率变化的敏感性越高,价格波动越大,因此通常要求更高的YTM作为补偿。

-

票面利率:低票面利率的债券,其价格对市场利率的变化更敏感。

总结与建议

| 收益指标 | 计算核心 | 优点 | 缺点 | 适用场景 |

|---|---|---|---|---|

| 当期收益率 | 利息 / 买入价 | 计算简单,直观反映当前现金流 | 忽略资本利得/损失,不全面 | 衡量短期现金流回报 |

| 到期收益率 | 内部收益率,考虑所有现金流 | 最全面、最专业,考虑了时间价值和资本损益 | 计算复杂,需依赖工具;假设持有至到期并按时付息 | 评估债券内在价值,做投资决策的核心指标 |

| 持有期收益率 | (价差 + 利息) / 买入价 | 衡量实际持有期内的真实回报 | 是历史回报,非未来预测 | 衡量已经完成的某次投资表现 |

给投资者的建议:

- 如果你打算买入并持有至到期:到期收益率是你最重要的参考指标,它告诉你你将获得的年化总回报是多少。

- 如果你只关心短期利息收入:可以看看当期收益率,但要明白它不代表你的总回报。

- 如果你打算在二级市场买卖:持有期收益率是衡量你这笔交易最终赚了多少钱的标尺。

- 永远记住:高收益往往伴随着高风险,一个YTM远高于市场平均水平的债券,很可能意味着其发行人信用风险极高,你可能收不回本金,在比较不同债券时,一定要在风险相似的前提下比较它们的YTM。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/10301.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网