房地产总投资构成具体包含哪些核心要素?

摘要:

按成本构成(最核心的分类)这是最常用、最基础的划分方式,主要依据国家《建设工程工程量清单计价规范》和行业惯例,总投资主要由土地成本、前期工程费、建安成本、配套及其他费用、开发间接费...

摘要:

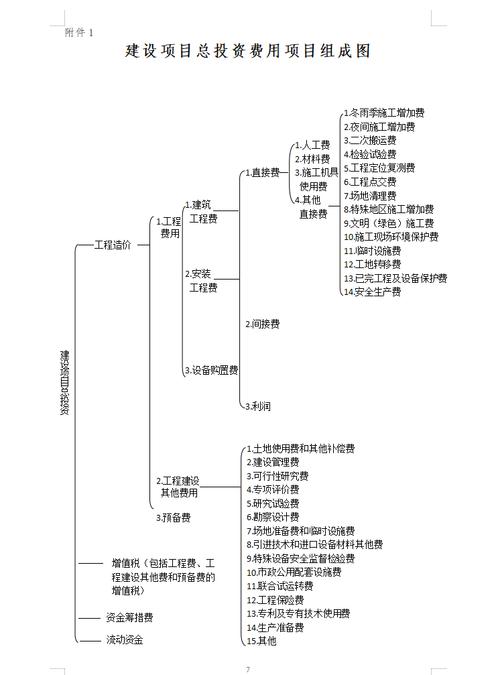

按成本构成(最核心的分类)这是最常用、最基础的划分方式,主要依据国家《建设工程工程量清单计价规范》和行业惯例,总投资主要由土地成本、前期工程费、建安成本、配套及其他费用、开发间接费... 按成本构成(最核心的分类)

这是最常用、最基础的划分方式,主要依据国家《建设工程工程量清单计价规范》和行业惯例,总投资主要由土地成本、前期工程费、建安成本、配套及其他费用、开发间接费、管理费用、财务费用、销售费用以及相关税费构成。

(图片来源网络,侵删)

土地成本

这是项目最大的成本构成之一,尤其在核心城市。

- 土地出让金/地价款:政府通过招拍挂等方式出让土地所收取的费用。

- 契税:通常为土地出让金的3%-5%。

- “七通一平”或场地平整费:将生地变为熟地所需的费用,如通水、通电、通路、通讯、通暖、通燃气、通排水以及场地平整。

- 拆迁补偿费:如果项目涉及旧城改造,这是支付给被拆迁人的补偿费用,可能包括货币补偿、安置房等,金额可能非常高。

前期工程费

项目在正式开工前发生的所有费用。

- 项目可行性研究与论证费:市场调研、可行性研究报告编制、专家评审等。

- 勘察设计费:地质勘察、方案设计、初步设计、施工图设计等费用。

- “三通一平”费:指施工临时用水、用电、通路以及场地平整的费用(与土地成本中的“七通一平”不同,这是施工前的临时准备)。

- 报批报建费:办理《建设用地规划许可证》、《建设工程规划许可证》、《建筑工程施工许可证》等证照过程中产生的费用,包括政府规费、服务费等。

建筑安装工程费

这是项目建设过程中直接形成工程实体的费用,俗称“建安成本”。

- 土建工程费:地基与基础、主体结构(钢筋、混凝土、砌体等)、屋面等费用。

- 安装工程费:给排水、电气照明、通风空调、消防、弱电(智能化)等安装工程费用。

- 装饰装修工程费:公共区域精装修、户内装修(毛坯房此项为0)的费用。

- 甲供材/甲控材:由开发商(甲方)直接采购或指定品牌、规格的材料费用。

- 设备及工器具购置费:电梯、空调机组、发电机、消防泵等设备的购置和安装费用。

基础设施配套费

指项目建设红线内、为满足居民基本生活需求而必须建设的公共配套设施的建设成本。

(图片来源网络,侵删)

- 红线内配套:小区内的道路、绿化景观、围墙、大门、信报箱、地下管网(给排水、燃气、热力、电力、通讯)等。

- 红线外配套(或称大配套):部分项目需分摊或代建红线外的市政道路、学校、幼儿园、社区服务中心等公共设施的费用。

开发间接费

与项目开发直接相关,但不能明确归属于某一特定成本对象的费用。

- 项目管理团队薪酬:项目经理、工程、成本、财务等开发部门人员的工资、奖金、福利。

- 工程监理费:聘请监理公司对工程质量、进度、安全进行监督的费用。

- 临时设施费:为项目建设搭建的临时办公室、宿舍、仓库、围挡等费用。

- 固定资产折旧:开发所用办公设备、车辆的折旧。

管理费用、销售费用、财务费用

这“三项费用”是期间费用,不计入单个项目的成本对象,但在计算总投资时必须考虑。

- 管理费用:开发商总公司为组织和管理整个经营活动而发生的费用,如行政人员工资、办公费、差旅费、业务招待费等。

- 销售费用:为销售商品房而发生的所有费用。

- 营销推广费:广告费、售楼处建设与运营费、样板间装修费、渠道费、活动费等。

- 销售人员薪酬:销售团队的基本工资、提成、奖金。

- 财务费用:项目为筹集资金而发生的利息支出、金融机构手续费、汇兑损失等,这是开发商成本控制的关键,尤其在融资成本高的时期。

税费

项目开发过程中需要缴纳的各种税费。

- 土地增值税:按照增值额累进计算,是房地产项目的主要税种之一。

- 企业所得税:项目利润需要缴纳的企业所得税。

- 印花税:各类合同、产权转移书据等需要缴纳的税费。

- 房产税(持有阶段):项目建成后自用或出租需缴纳的房产税。

按开发阶段划分

从这个角度看,总投资可以分为三大块:

(图片来源网络,侵删)

开发成本

这对应了上述“按成本构成”中的1-5项,即项目从拿地到竣工交付所发生的所有直接和间接成本,这些成本会资本化,最终计入项目的“开发产品”或“存货”成本中。

开发费用

这对应了上述的“三项费用”(管理、销售、财务),这些费用在发生当期计入损益,不计入开发产品成本。

经营税费

这对应了上述的“税费”,特别是土地增值税和企业所得税,这些是在项目实现销售收入后,根据利润情况计算的。

简单公式:总投资 ≈ 开发成本 + 开发费用

简单示例说明

假设一个住宅项目的总投资为10亿元,其构成可能如下:

| 成本大类 | 具体项目 | 估算金额(亿元) | 占比 |

|---|---|---|---|

| 土地成本 | 土地出让金 + 契税 + 拆迁补偿 | 5 | 45% |

| 前期工程费 | 勘察设计、报批报建 | 2 | 2% |

| 建安成本 | 土建、安装、精装修、设备 | 0 | 30% |

| 配套及其他费用 | 景观、道路、管网 | 5 | 5% |

| 开发间接费 | 项目团队薪酬、监理费 | 3 | 3% |

| 销售费用 | 营销推广、售楼处、佣金 | 4 | 4% |

| 财务费用 | 融资利息 | 8 | 8% |

| 管理费用 | 公司行政开支 | 3 | 3% |

| 合计 | 总投资 | 0 | 100% |

注意:上表中的税费(土地增值税、企业所得税等)通常不在总投资估算时直接列出,而是在项目销售后根据利润表计算。

总结与关键点

- 动态性:总投资构成不是一成不变的,它会因项目类型(住宅、商业、写字楼、工业)、城市能级(一线、二线、三四线)、市场环境(地价、建材价格、融资成本)和企业自身情况而有巨大差异,商业项目的建安成本和装修成本远高于住宅,而三四线城市的土地成本占比可能较低。

- 核心控制点:对于开发商而言,土地成本和财务费用是两个最重要的控制点,拿地价格的决策和融资成本的管理直接决定了项目的盈利能力。

- 全周期视角:理解总投资构成需要具备全周期的视角,它不仅包括建设成本,还包括了从获取土地到最终销售、清算的每一个环节的资金消耗。

- 现金流管理:总投资的估算和规划是项目现金流管理的基础,开发商需要精确测算每一笔资金的流出时点和金额,以确保项目资金链安全。

希望这个详细的解释能帮助你全面理解房地产项目的总投资构成。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/10298.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网