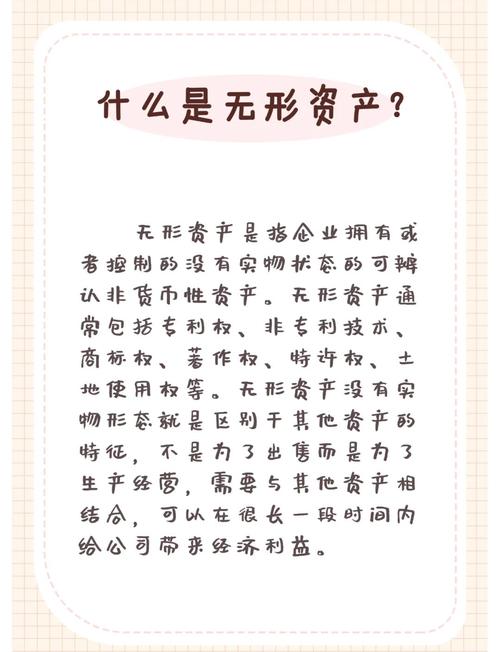

无形资产投资是否缴纳增值税?

摘要:

这是一个非常常见且重要的问题,关于无形资产投资是否需要缴纳增值税,答案并不是简单的“是”或“否”,而是取决于投资的性质、无形资产的类型以及交易的具体安排,核心判断标准是:这项投资行...

摘要:

这是一个非常常见且重要的问题,关于无形资产投资是否需要缴纳增值税,答案并不是简单的“是”或“否”,而是取决于投资的性质、无形资产的类型以及交易的具体安排,核心判断标准是:这项投资行... 这是一个非常常见且重要的问题,关于无形资产投资是否需要缴纳增值税,答案并不是简单的“是”或“否”,而是取决于投资的性质、无形资产的类型以及交易的具体安排。

核心判断标准是:这项投资行为是否属于增值税的“销售行为”。

下面我们分几种常见情况来详细解释:

核心判断标准:是否属于“销售”或“视同销售”

根据中国增值税法,销售货物、服务、无形资产、不动产等都需要缴纳增值税,在投资行为中,关键要看无形资产的所有权是否发生了转移。

- 如果只是使用权转移:A公司用某项专利技术授权给B公司使用,并换取B公司的股权,这通常被认定为“技术转让服务”,属于增值税应税范围。

- 如果所有权转移:A公司将该项专利技术的所有权作价投入到B公司,换取B公司的股权,这通常被认定为“无形资产投资”,其税务处理比较特殊。

以无形资产所有权投资(换取股权)

这是最典型的“无形资产投资”场景,根据财税〔2025〕36号文等相关规定,这种处理方式有一个特殊的选择:

纳税人可以选择适用“不征收增值税”的政策。

政策依据

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2025〕36号)附件1《营业税改征增值税试点实施办法》第十条规定:

“销售服务、无形资产或者不动产,是指有偿提供服务、有偿转让无形资产或者不动产。”

在《营业税改征增值税试点实施办法》的规定中,将“投资入股”明确为一种“不征收增值税”的特殊情形,因为投资行为中,资产的所有权虽然转移了,但换取的对价是“股权”,而非直接的“货币”或“其他形式的对价”,其经济实质与典型的销售行为有区别。

如何操作

如果企业希望享受“不征收增值税”的待遇,通常需要:

- 取得合规的投资协议:协议中明确约定是以无形资产作价入股。

- 进行税务备案(如有需要):部分地区税务机关可能要求备案,建议提前与主管税务机关沟通确认。

- 资产的后续处理:被投资企业(B公司)取得该无形资产后,其计税基础通常为投资方(A公司)的原始计税基础,这意味着,未来B公司如果处置该无形资产,其允许扣除的成本是A公司当初的入账价值,而不是作价投资的公允价值。

以无形资产所有权换取股权,可以选择不征收增值税,这是目前主流和最优惠的处理方式。

以无形资产使用权投资(换取股权)

这种情况比较少见,但如果发生,其性质更接近于“长期服务”。

- 税务处理:由于企业并未放弃无形资产的所有权,只是将其使用权长期提供给被投资方并换取股权,这通常被视为一种“技术转让服务”的长期提供。

- 增值税处理:需要按照“现代服务-技术服务”或“现代服务-无形资产”等税目,正常缴纳增值税。

- 开票:投资方需要就其提供的服务向被投资方开具增值税发票。

以无形资产使用权投资,通常需要缴纳增值税。

以无形资产投资,然后取得固定回报

这是一种名为“投资”实为“借贷”的安排,税务上会进行穿透。

- 税务处理:如果投资协议中约定,投资方不承担经营风险,而是无论被投资方是否盈利,都承诺在未来某个时间点以固定金额(或固定比例的收益)回购股权或返还本金并支付利息。

- 增值税处理:税务机关会认定该交易的真实目的是“资金借贷”,投资方取得的固定回报将被视为“贷款服务利息收入”,需要按照6%的税率缴纳增值税。

- 开票:投资方需要就收到的利息向被投资方开具增值税发票。

名为投资、实为借贷的安排,需要就取得的固定回报缴纳增值税。

总结与对比

| 投资方式 | 资产转移性质 | 增值税处理 | 关键点 |

|---|---|---|---|

| 所有权投资 | 所有权永久转移给被投资公司 | 可以选择不征收增值税 | 最常见的处理方式,需有明确的投资协议。 |

| 使用权投资 | 仅转移使用权,所有权不变 | 正常缴纳增值税 | 视同提供“技术服务”等,属于应税行为。 |

| 固定回报投资 | 名为投资,实为借贷 | 就固定回报缴纳增值税 | 属于“贷款服务”,穿透征税。 |

特别提醒:企业所得税

虽然问题问的是增值税,但必须强调,无形资产投资涉及的税务问题不仅仅是增值税。

- 企业所得税:无论是否缴纳增值税,投资方(A公司)都需要就该项投资行为进行企业所得税处理。

- 公允价值模式:目前大部分情况下,企业可以选择按公允价值确认转让所得或损失,即,以无形资产的公允价值(投资作价)与其计税基础之间的差额,确认为当期的应纳税所得额。

- 历史成本模式:少数情况下,也可以选择按历史成本转让,即不确认所得或损失,但被投资方取得资产的计税基础为A公司的历史成本。

在进行无形资产投资决策前,务必同时咨询税务专业人士,综合评估增值税和企业税的整体税负影响,选择最优的税务方案。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/10194.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网