外商投资企业审计报告有何特殊要求?

摘要:

什么是外商投资企业审计报告?外商投资企业审计报告,是指由中国境内注册的、经政府批准设立的外商投资企业(包括中外合资经营企业、中外合作经营企业、外资企业等),在每个会计年度结束后,委...

摘要:

什么是外商投资企业审计报告?外商投资企业审计报告,是指由中国境内注册的、经政府批准设立的外商投资企业(包括中外合资经营企业、中外合作经营企业、外资企业等),在每个会计年度结束后,委... 什么是外商投资企业审计报告?

外商投资企业审计报告,是指由中国境内注册的、经政府批准设立的外商投资企业(包括中外合资经营企业、中外合作经营企业、外资企业等),在每个会计年度结束后,委托具有中国执业资格的会计师事务所,依据中国的《企业会计准则》和相关法律法规,对其年度财务报表进行审计后出具的正式书面报告。

这份报告的核心作用是鉴证,即由独立的第三方(会计师事务所)对企业财务报表的真实性、合法性和公允性发表专业意见。

为什么需要审计报告?(核心目的)

外资企业审计报告的重要性体现在以下几个层面:

-

法律法规强制要求(合规性)

- 《中华人民共和国公司法》:明确规定公司应当在每一会计年度终了时编制财务会计报告,并依法经会计师事务所审计。

- 《外商投资法》及其实施条例:延续了相关要求,确保外资企业运营的透明度和规范性。

- 税务要求:这是向税务机关报送年度企业所得税汇算清缴资料的核心组成部分,是税务机关核实企业应纳税所得额的重要依据。

-

外汇管理要求

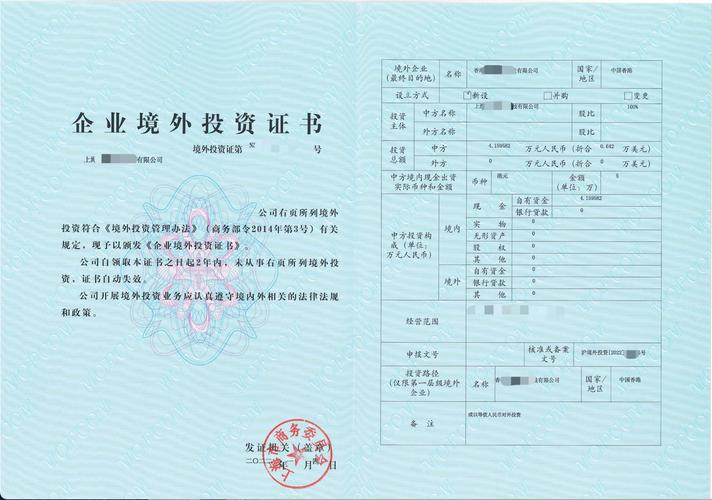

(图片来源网络,侵删)

(图片来源网络,侵删)企业进行利润汇出、减资、转股等外汇业务时,外汇管理局通常会要求企业提供经审计的财务报告,以证明企业的真实经营状况和资金来源,确保外汇资金流动的合规性。

-

公司治理与内部管理

- 为中外股东(特别是中方和外方股东)提供一个关于公司财务状况和经营成果的独立、客观的评估。

- 帮助管理层发现财务管理中存在的问题,堵塞漏洞,提升内部控制水平。

-

融资与贷款需求

- 当企业向银行或其他金融机构申请贷款时,银行会要求提供经审计的财务报告,以评估企业的偿债能力和信用风险。

- 对于计划上市或在新三板挂牌的企业,连续几年的标准无保留意见的审计报告是必备条件。

-

母公司全球合并报表需求

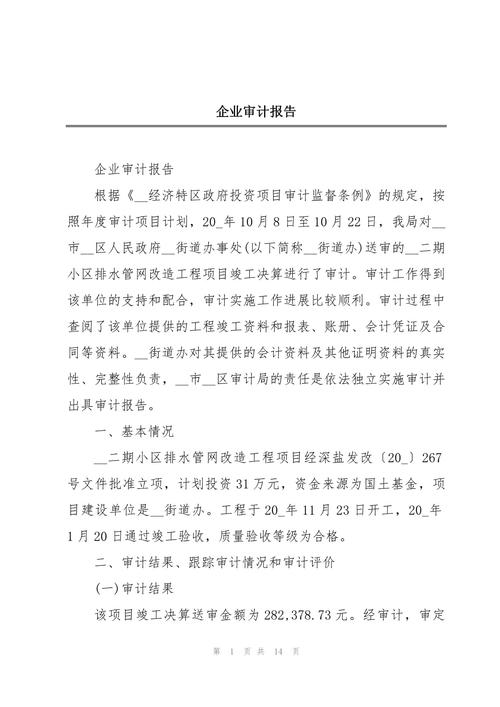

(图片来源网络,侵删)

(图片来源网络,侵删)外资企业的母公司(通常在境外)需要将中国子公司的财务数据纳入其全球合并财务报表中,中国出具的审计报告是进行合并和折算的基础。

审计报告的主要内容

一份标准的外商投资企业审计报告通常包含两部分:

审计报告正文

这是报告的核心,由注册会计师出具,包含以下关键要素:

- 通常为“审计报告”。

- 收件人:被审计企业的全称。

- 引言段:说明审计的财务报表名称、涵盖的期间以及编制责任。

- 管理层对财务报表的责任段:说明企业管理层负责编制财务报表。

- 注册会计师的责任段:说明注册会计师的责任是在实施审计工作的基础上对财务报表发表审计意见,并提及审计遵循的审计准则(如中国注册会计师审计准则)。

- 审计意见段:这是最关键的部分,注册会计师在此发表审计意见,主要有以下几种类型:

- 无保留意见:最理想的结果,表明财务报表在所有重大方面都是公允反映的。

- 保留意见:表明财务报表整体是公允的,但存在某些重大错报或审计范围受到限制。

- 否定意见:表明财务报表整体没有公允反映,存在非常重大的错报。

- 无法表示意见:由于审计范围受到严重限制,注册会计师无法获取充分、适当的审计证据,无法对财务报表发表意见。

- 编制基础和使用限制段:特别重要! 这段文字会强调,本审计报告仅供被审计企业用于中国法律法规规定的目的,并可能限制其向其他方分发或使用,这一点对于外资企业尤其需要注意。

已审计的财务报表

这是被审计的对象,通常包括四张主表和所有者权益(股东权益)变动表、财务报表附注。

- 资产负债表

- 利润表

- 现金流量表

- 所有者权益变动表

- 财务报表附注:对财务报表中具体项目的详细解释,包括会计政策、重要项目明细、关联方交易、承诺事项等。

审计流程概览

一个年度审计流程包括以下步骤:

-

审计准备阶段(1-2月)

- 企业与会计师事务所签订业务约定书。

- 企业准备并提供审计所需的全部资料清单(见下文)。

- 会计师事务所制定审计计划。

-

审计实施阶段(2-4月)

- 会计师事务所的审计团队进驻企业。

- 进行访谈、了解和评估企业的内部控制。

- 实施实质性程序,包括:

- 凭证抽查:检查会计凭证、发票、合同等。

- 函证:向银行、客户、供应商等第三方发函核实往来款项和交易。

- 盘点:对现金、存货、固定资产等进行实地盘点。

- 截止测试:检查收入和成本是否记录在正确的会计期间。

- 细节测试:对重要科目进行详细检查。

-

审计报告阶段(4-5月)

- 审计团队整理审计证据,出具审计报告的草稿。

- 与企业管理层沟通审计发现,就财务报表进行调整。

- 管理层确认调整后的财务报表。

- 会计师事务所出具正式的审计报告,并加盖公章和注册会计师的签名章。

企业需要准备哪些审计资料?

为了确保审计工作顺利进行,企业需要提前准备以下资料(清单会因企业规模和行业而异):

- 公司基础文件:营业执照、公司章程、批准证书/备案回执、验资报告、历次工商变更资料。

- 财务报表及账簿:全套总账、明细账、日记账、未审财务报表。

- 银行资料:所有银行账户的对账单、余额调节表、银行询证函(由事务所出具)。

- 重要合同文件:重大采购合同、销售合同、租赁合同、贷款合同、关联方交易协议等。

- 固定资产资料:固定资产清单、折旧计算表、产权证明(如房产证、车辆行驶证)。

- 往来款项资料:重要的客户和供应商名单、往来账龄分析表、应收/应付款项的询证函(由事务所出具)。

- 税务资料:纳税申报表、税收优惠批文、完税凭证。

- 薪酬与人事资料:员工名册、工资表、社保缴纳记录。

- 董事会/股东会决议:与财务报告相关的重大决策文件。

选择会计师事务所的注意事项

选择合适的会计师事务所至关重要,建议考虑以下几点:

- 执业资质:必须持有中国财政部和中国注册会计师协会颁发的执业证书。

- 专业经验:选择有丰富外资企业审计经验的团队,熟悉特定行业(如制造业、服务业)的特点。

- 服务质量与沟通:能够提供清晰、及时的沟通,在审计过程中发现问题能与企业有效协作。

- 声誉与独立性:选择声誉良好、能够保持独立性的事务所,避免利益冲突。

- 收费标准:在保证质量的前提下,比较不同事务所的报价和服务范围。

常见问题与挑战

- 中外会计准则差异:如果母公司采用国际财务报告准则或美国通用会计准则,审计师可能需要进行额外的调整和说明,或在附注中进行详细的披露。

- 关联方交易:外资企业与境外母公司或兄弟公司之间的交易是审计的重点和难点,需要充分的证据支持其定价的公允性。

- 税务风险:转让定价、资本弱化、税收优惠政策的适用性等是外资企业税务审计的高风险领域。

- 外汇合规:资本金到位、利润汇出、外债管理等外汇业务的合规性是审计师关注的重点。

外商投资企业审计报告不仅仅是一份法律文件,更是企业健康运营的“体检报告”和与外界沟通的“信用名片”,企业应高度重视审计工作,提前准备,选择专业的会计师事务所,并积极配合审计工作,以确保审计报告的质量,为企业未来的稳健发展奠定坚实的基础。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/10193.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网